可持续成长,意味着企业和企业管理者做出理性取舍,实质上是一种均衡发展模式;与此相对的,是片面注重规模的高速增长,“世界500强”、“国内500强”的排名,更普遍加剧了这种倾向。但从股东回报的角度,均衡发展胜过规模偏好。

在衡量上市公司股东回报水平时,股息率指标因兼顾了年度分红总额、股本和股价的波动,而较为可靠。从初次筛选出的、有近5年持续经营记录的949家公司中,根据其总资产符合增长率,排列出100家总资产扩张幅度、近4年总资产复合增长率均靠前的企业,并将它们的股息率水平,与100家可持续成长企业相比。

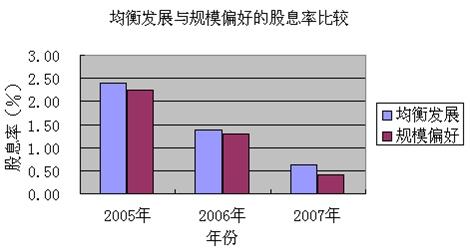

结果显示,2005年至2008年,无论选用算术平均数还是中位数,100家持续成长企业的年度股息率水平都高于总资产增长前100名企业。四年之间,前者股息率的均值水平高于后者28.9%。这意味着,前一组公司的股东,所获年均回报要高于后者将近三成。

值得注意的是,持续成长、重视均衡发展,并不排斥资产规模的扩大。两组公司名单有部分交叉,其中总资产增长前50名的企业,有14家同时进入持续成长企业的前50名、但排名大都相对靠后。这意味着,企业注重均衡发展将实现持续成长,并自然获得规模扩大;但与此相反,企业若过度看重“做大”、将大量资源用于资产扩张,并不利于长远发展。

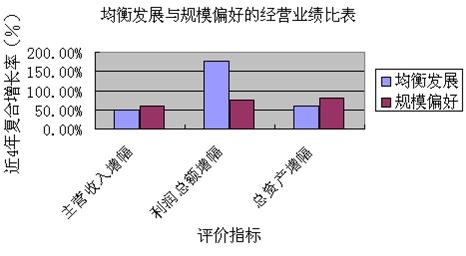

这种判断,也可从财务分析中得到证实。将范围进一步缩小、比较两组公司的前10家,

可见坚持稳健发展的持续成长企业,虽然主营业务收入稍低于偏重总资产增长的企业,利润总额却远远高于后者。具体而言,前者在平均营收增幅低于后者18.3%的情况下,平均利润增幅却高于后者1.3倍。也就是说,稳健发展企业实现了“有效益、高效益的增长”;而规模偏好型企业,往往会深陷增收不增利的困局。

对于上述现象,北京中能兴业投资咨询公司业务总监郑伟征在接受记者采访时表示:规模偏好型企业,需要将大量资本实现扩张,所以对股东的回报相应减少。对企业来说,规模是一把双刃剑,运用得当可以创造巨大的财富,而一旦出现资本效率低下的情况,就成了毁损价值的最大元凶。据他测算,去年位居中国上市公司收入榜首的中国石化实现销售收入14521亿元、净利润297亿元,但该公司获得这些收益运用的资本总额高达4912亿元,扣除所有资本的成本后,该公司的经济增加值为负、实际上毁损了410亿元的财富。

郑伟征认为,把企业迅速做大、实现高速增长,原本无可厚非,但一定要是有效益的增长——最简单、最基本的衡量标准,就是企业至少要创造出高于成本的收益,不仅要包含生产经营中发生的费用,也包括资本成本。他得出的结论是:中国上市公司至少应达到6%的资本回报率,这一回报水平已与银行贷款利率接近,而股东承担的风险要高得多。“企业首先要能够回报股东,这是企业经营的首要价值,其次才是增长。”