华泰证券:首家“券商金控”IPO

文: 郭士英

借壳上市被暂停以后,“连续三年盈利”一度成为很多券商IPO上市的主要障碍,不过现在已经放宽了要求。根据证监会近期发布的《关于完善证券公司首次公开发行股票并上市有关审慎性监管要求的通知》,新标准从强调“具有较强的持续盈利能力”改为“具有较强的市场竞争力”,其中具体内容修订为:公司上一年度经纪业务、承销与保荐业务、资产管理业务等主要业务中,应当至少有两项业务水平位于行业中等水平以上或者至少有一项业务收入位于行业前十。其次,将“具有良好的成长性”审慎监管要求具体内容修订为:公司经纪业务、承销与保荐业务、资产管理业务等主要业务中,应当至少有一项业务净收入增长率近两年位列行业中等水平以上。

近期陆续IPO上市的券商均符合以上要求,最近即将上市的华泰证券也表现突出,而且,其金融投资和业务牌照逐步齐全,成为首家“券商系小金控”上市公司。

一、华泰证券及本次发行的主要情况

2009年11月30日,华泰证券无悬念通过中国证监会的IPO审核,成为继光大证券和招商证券之后,今年成功上市的第三家券商,同时也即将成为沪深两市第12家上市的证券公司。

华泰证券实际控制人为江苏省国资委。2007年12月6日公司整体变更为“华泰证券股份有限公司”,注册资本45亿元。现拥有证券营业网点132家,其中营业部112家,服务部20家;其控股子公司华泰联合证券拥有59家营业网点。根据中国证券业协会2008年度的统计数据显示,华泰证券在营业收入、经纪业务、资产管理的排名分别位居第七、第八和第三位。

华泰证券前十大股东

|

序号

|

股东名称

|

持股数额(股)

|

持股比例(%)

|

股份性质

|

|

1

|

江苏省国信资产管理集团有限公司

|

1,393,913,526

|

28.9468

|

国有法人股

|

|

2

|

江苏交通控股有限公司

|

484,943,423

|

10.0706

|

国有法人股

|

|

3

|

江苏汇鸿国际集团有限公司

|

448,017,453

|

9.3038

|

国有法人股

|

|

4

|

江苏高科技投资集团有限公司

|

434,267,399

|

9.0182

|

国有法人股

|

|

5

|

国华能源投资有限公司

|

372,048,515

|

7.7262

|

国有法人股

|

|

6

|

江苏省丝绸集团有限公司

|

347,965,110

|

7.2260

|

国有法人股

|

|

7

|

江苏宏图高科技股份有限公司

|

147,618,708

|

3.0655

|

社会法人股

|

|

8

|

南京钢铁联合有限公司

|

143,786,827

|

2.9860

|

社会法人股

|

|

9

|

海澜集团有限公司

|

135,000,000

|

2.8035

|

社会法人股

|

|

10

|

江苏苏豪国际集团股份有限公司

|

133,461,673

|

2.7715

|

国有法人股

|

资料来源:华泰证券招股说明书

华泰证券本次发行9.8亿股,占发行后本公司总股本的16.98%。计划在上证所挂牌上市,保荐人为海通证券。本次发行后华泰证券总股本不超过58亿股。

华泰证券招股书显示:公司2008年实现净利润12.53亿元,折合发行后每股收益约为0.216元。2009年前三季度实现净利润31.03亿元,公司净资产130.28亿元,折合发行前每股净资产2.66元。按照今年8月和11月先后上市的光大证券和招商证券的发行市盈率58倍和56倍(发行后股本对应2008年净利润),推算发行价约在12.3元附近,预计华泰证券本次募资资金规模约达120亿之多。

华泰证券在上市券商综合排名中位居第三

|

已上市券商近三年加一期的资产与盈利情况(单位:亿元)

|

|||||||||||

|

三年

平均

排名

|

券商

名称

|

总资产

|

净利润

|

||||||||

|

2006

|

2007

|

2008

|

三年

平均

|

09-9-30

|

2006

|

2007

|

2008

|

三年

平均

|

09-9-30

|

||

|

1

|

中信证券

|

636.33

|

1896.54

|

1368.89

|

1300.59

|

1803.12

|

23.71

|

123.89

|

73.05

|

73.55

|

62.91

|

|

2

|

海通证券

|

236.26

|

953.45

|

746.86

|

645.52

|

1008.76

|

4.33

|

54.57

|

33.02

|

30.64

|

35.62

|

|

3

|

华泰证券

|

277.13

|

778.67

|

519.21

|

525.00

|

859.83

|

7.38

|

60.14

|

14.12

|

27.21

|

31.03

|

|

4

|

招商证券

|

197.56

|

813.92

|

476.37

|

495.95

|

564.56

|

12.52

|

50.62

|

20.21

|

27.78

|

13.61

|

|

5

|

光大证券

|

140.65

|

538.69

|

332.76

|

337.37

|

595.30

|

9.18

|

46.86

|

13.68

|

23.24

|

18.56

|

|

6

|

长江证券

|

102.58

|

248.08

|

181.91

|

177.52

|

270.35

|

5.21

|

23.64

|

7.02

|

11.96

|

9.22

|

|

7

|

国元证券

|

78.57

|

188.29

|

119.14

|

128.67

|

186.06

|

5.51

|

22.80

|

5.20

|

11.17

|

7.82

|

|

8

|

宏源证券

|

78.63

|

228.00

|

153.05

|

153.23

|

252.51

|

3.19

|

20.38

|

5.42

|

9.66

|

9.08

|

|

9

|

东北证券

|

58.20

|

132.05

|

90.30

|

93.52

|

166.22

|

0.85

|

11.11

|

4.10

|

5.35

|

6.33

|

|

10

|

国金证券

|

24.93

|

83.46

|

71.97

|

60.12

|

106.92

|

0.75

|

3.75

|

7.56

|

4.02

|

3.69

|

|

11

|

西南证券

|

64.65

|

107.44

|

80.28

|

84.12

|

136.02

|

1.53

|

0.73

|

1.42

|

1.23

|

6.02

|

|

12

|

太平洋

|

14.61

|

49.33

|

34.93

|

32.96

|

53.18

|

1.32

|

6.10

|

-6.45

|

0.32

|

3.00

|

|

注:招商证券09年数据日期为6月30日

|

|||||||||||

华泰证券此次募资主要投向三个方面:(一)增加公司主要业务营运资金,包括:扩大承销准备金规模、扩大证券自营业务规模、扩大资产管理业务自有资金投入规模和参与其他战略投资(包括战略配售与定向增发等);(二)增加创新业务投入资金,包括:融资融券业务准备金、扩大衍生产品业务规模、增加债券做市资金、产业投资基金准备金及其他创新业务(如设立收购兼并基金、MBO 基金等)投入;(三)补充子公司资本金,包括:对华泰金融控股(香港)公司增资、对长城伟业期货公司增资、对华泰紫金投资有限公司增资。

二、华泰证券已现“金控”雏形

目前已在金融产业具有综合布局的集团已经越来越多,大致分为三类:以金融产业为主的金融集团,最为典型的是中信、光大和平安;多数以实业与金融并重,如招商局集团、国家电网、新希望集团等;政府主导的具有综合实力的金融产业,如北京首创、重庆渝富、上海国际集团等。

现有通过IPO上市的中信证券、光大证券和招商证券,其实都是具有良好的金融产业集团背景的券商。华泰证券是通过IPO方式实现上市的第四家券商,它本身就是一家“小金控”。

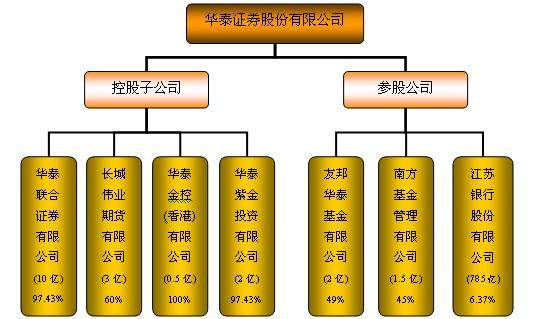

华泰证券至今已经拥有主要的金融牌照:华泰证券拥有南方基金、友邦华泰基金;控股长城伟业期货;控股华泰金融控股(香港)有限公司以及华泰紫金投资有限责任公司(直投公司);泰证券还是江苏银行的第二大股东。所以说,华泰证券已基本具备集银行、证券、基金、期货和直投为一体的、国际化的证券控股集团雏形。

能成为江苏银行的第二大股东,是华泰证券的一个亮点,这与其国资背景是密不可分的。华泰证券的银行投资虽非控股,不过国资背景缩小了第二大股东与第一大股东的实质差别。遗憾的是,华泰证券还没有保险公司的股权投资。

三、“券商金控”是中国金融混业经营的现实选择

记得一位学者说过,所谓创新是一件自然而然的事。如今各大金融类企业梦寐以求的“金融控股”其实只是一个概念,审批放开与否其实无法限制精明金融企业的现实创新。

现实的选择与对概念的盲目追求,形成了鲜明的对比。进一步说,华泰证券是追求其“实”,而有没有其“表”,叫不叫“金控”,没有什么实际意义。即使其已在香港注册“金融控股”,但真正做到股权关系集中应是非常遥远的事情。大陆的金融政策会逐步开放,真到放开时,华泰证券这种走在前面的券商,也就具备了更多优势。未来应该会有越来越多的国有控股券商成为“券商小金控”。

不过,在目前分业经营的法规中,各金融机构尽力拓展自己的空间,但同时也对足以给自己造成威胁的竞争对手们设置了或明或暗的门槛。因此,很少有券商投资保险公司,又例如券商不允许银行参股。但今年11月26日银监会发布了《商业银行投资保险公司股权试点管理办法》,标志着银行入股保险公司已开始解禁。今年保监会也正在积极调整《保险公司股权管理办法》,根据行业发展趋势预测,规模较小的保险业若想快速做大做强,长期来看应该会逐步向证券公司开放投资。一旦开禁,则“券商金控”就会得到进一步的发展。