民间投资接棒和消费的可持续增长是未来经济运行的关键

--------2009年下半年经济运行分析

作者:韩和元

一、全年GDP可调高至8.2%

图1、近年GDP同比变化情况一览

从近年GDP同比变化情况期来看,对照繁荣周期顶端的2008年二季度GDP增幅11.1%的高位,今年同期该数值仍有7.9%的增速。

图2、近年工业增速同比变化情况一览表

而这一数据,亦可在其重要构成要素的工业增速这一指标里得到验证。如果单从统计数据来看,我国经济已有明显企稳回升的趋势。

根据这一发展趋势所进行的匡算,我们认为,第三季度GDP有望攀升至8.5%,而至于第四季度,基于去年同期基数过低,我们甚至认为该季度GDP有望重新站上两位数的增幅,达10.3%,我们亦将该数值由原来的7.8%调高至8.2%。但我们认为政府不会再将该数值做高,因为如此无疑给其明年添加难度。

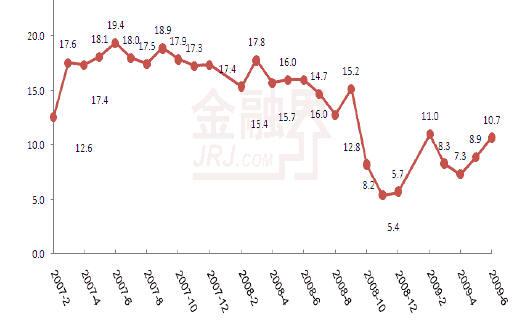

二、CPI、PPI继续走弱有利于现行政策的维持

同样的理由,我们认为到第四季度CPI、PPI这两大指标亦将会轻松转正,其中CPI将重回3%这一警戒线附近,但环比或还将处于一个弱势下跌的形态。但这亦或是政府甚至市场所乐意接受的,原因在于弱势的CPI、PPI走势有利于政府为贯彻当前救市所采取的刺激政策,而继续维持现行的财政及货币政策,而不致于重蹈1937年的覆辙。

图3、近年CPI同比变化情况一览表

图4、近年PPI同比变化情况一览表

1933年罗斯福执政,四年以后,经济复苏快得不可思议。GDP实际增长年均超过9%,而失业率也由胡佛时代的25%下降到1936年的14%。抛开二战,这是美国有史以来最为快速而持久的增长期。但1937年至1938年间,第二次严重的经济衰退阻碍了经济的增长。当时失业率复又飚升至19%(见图)

图5、大萧条时期美国失业率变化情况一览

而导致这场衰退的最主要原因是当时的罗斯福政府为了规避通货膨胀而采取了紧缩的财政政策和货币政策。

三、未来经济的最大变量要素

对于未来经济的走势,我们认为真正的变量因素将来源于当前单靠固定投资的格局,未能够得到私人资本的接棒,从而导致政府为求GDP的增长而不得不再次依靠固定投资来实现。而这亦将意味着宽松的货币政策再将延续,因此造成的流动性将推高CPI,从而使得经济出现一种高通货膨胀低私人投资的格局。这种格局最大的问题在于通货膨胀时期你却不可采取过激的货币政策,因为一旦采取过度货币政策譬如加高息口,其直接的影响是大量的在建项目因突然推高的资金成本而不得不为之中止。更重要的是对于突然推高的资金成本,无疑将更打击私人投资,而我们知道私人投资虽然占我国经济比重不大,但却是解决就业的主力。如此则使我国经济陷入一条反奥肯定律曲线的发展轨迹。但如不采取措施,GDP增速固然上行,但通货膨胀亦将进一步走高。

对于当前政府的工作重点,我们认为,如何有效的引导和推动私人资本参与到投资中来最为重要。而要做到这一步,最重要的基础工作则是,如何确保消费增长得到可持续发展.

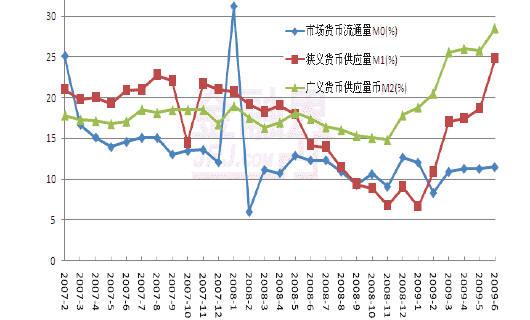

图6、近年货币供应同比变化情况一览表

图7、近年新增贷款同比变化情况一览表