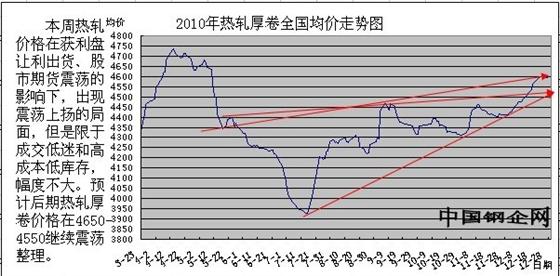

本周热轧板卷价格窄幅震荡上涨。见下图。虽然在本周加息、温总理讲话等利空因素导致期货、电子盘出现震荡调整;但是钢材现货市场的调整幅度明显弱于期货、电子盘。而且部分贸易商心态受到一定的影响,部分获利的出现小幅让利套现行为,促使热轧价格出现一定程度的小幅下跌。但是限于高成本、低库存,贸易商在资金充裕的情况下,主流报价稳中上涨。

从各地主要市场报价来看:

鞍山市场:通钢、鞍钢5.5mm*1500*C热轧板卷资源报价为4500-4550元/吨;2.0mm*1250*C热轧板卷价格在4930吨左右,1.8mm*1250*C热轧板卷资源报价为5030元/吨。

天津市场:热轧普卷3.0mm*1500*C价格4530元/吨左右,承钢、首钢4.75mm*1500*C主流报价在4480-4500元/吨,1800mm卷价格在4570元/吨;1500mm锰卷主流报价在4620-4650元/吨。

杭州市场:7.5*1500mm宁钢、日照、沙钢主流报价4560元/吨,1800mm首钢、柳钢宽卷报价4630元/吨。2.75*1500mm日照/沙钢/通钢等主流在4710元/吨,低合金1500mm卷主流报4730元/吨。

在高成本、低库存、低迷成交的大环境下,热轧板卷价格将继续窄幅震荡,区间可能在4650-4550元/吨之间。主要理由如下:

第一,目前,下游终端依旧按需采购,虽然节前部分终端有备货行为,但是量很小。在短期内,这不能大幅度拉动钢价上行。

第二,贸易商因后期进货成本高、资金充裕、以及后期钢价看涨的条件下,不急于出货,变相冬储。例如1月份热轧出厂价格在4700-4800元/吨,与目前市场销售价格倒挂100-200元/吨,贸易商预期后期钢价依旧看涨。

第三,中钢协统计数据显示,12月中旬全国重点大中型企业的日均粗钢产量142.2万吨,全国估算值为168.7万吨,分别较上月环比增加1.7万吨和2万吨。总体而言,随着部分省份节能减排任务的完成,12月份粗钢产量出现小幅回升。虽然粗钢产量持续增加,但是由于成本倒挂80-150元/吨,此影响对市场影响有限。

第四,柳钢、马钢、沙钢等钢厂开始减产检修、邯钢减少热轧订货量等以及春运来临,后期市场供给继续偏紧;虽然热轧库存继续减少,但是幅度在递减,后期库存有转增的迹象。