2009年重庆地产市场回顾与2010年展望(简略版)

一、重庆市土地供应情况及预测

容磁观点:

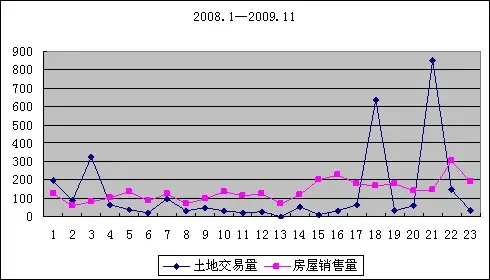

1、2008年4月到2009年11月时间内,只有2个月时间内,土地交易量大于房屋成交量。在排除今年6月和9月土地市场异动的情况下,土地市场自2008.4—2009.11这中间18个月内,总成交量仅为817万方,而同期销售成交量为2593万方。同期缺口数据达到1776万方。

2、2008年全年新增土地建筑总量为995万方,2009年新增建筑总量为1919万方,而6月和9月集中成交量为1486万方。其余十月成交量为433万方。按照土地成交到销售之间的周期平均为360天计算。土地成交到预售许可证平均270天成交的数据进行计算。以及今年6、9月大宗土地年度供应量占整个项目的25%计算(6月与9月年度平均综合供应量为整个土地面积的40%),则2010年全年房屋供应量为1000万方,加上历史存量土地供应量假定为(2008.3月以前的土地供应量)为600万方,预计2010年全年预售许可证放量约为1600万方左右。

3、2008年1月到2009年11月总共房屋成交量为:3174万方,其中2008年1—12月成交量为1253万方,月均成交量为104万方,2009年1—11月成交总量为1921万方,月均成交量为175万方。考虑到08年被经济危机抑制的市场成交量以及09年被火热市场刺激形成的透支销量,将两者进行月度综合得出的平均销量可能与10年市场需求更为吻合。也即10年月度成交为140万方。年度成交量为1650万方左右。考虑到采用数据中的适度的水分,将这个成交量以0.85—0.9的系数考量更符合市场,因此实际我们认为2010年度月成交量大概为120万方左右,年度成交量在1400—1500万方之间。2011年的需求量可能会在10年基础上有个10%左右的幅度。也就是大致需求量在:1200—1600万方之间。

4、总体而言,2010年为一个供求基本平衡的市场,供应应该略大于需求,但依据我们的分析和推理,两者的比例保持在:1.2:1这个比例范围内,市场应该是相对安全的。

二、2009年重庆区域市场综合分析(市场趋势判断及机会点分析)

容磁观点:

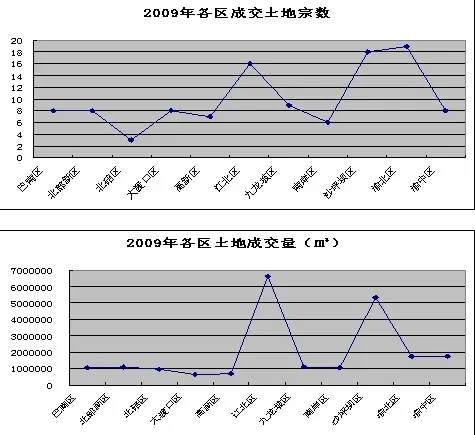

1、从交易频次来看,2009年土地市场热点集中在江北区,沙坪坝区与渝北区。交易宗数都超过15宗。

2、从成交量上来看,2009年热点区域主要集中在江北区与沙区,其中江北区达到600万方以上,沙区达到500万方以上(沙区12月金科拿地以后,将近700万方)。

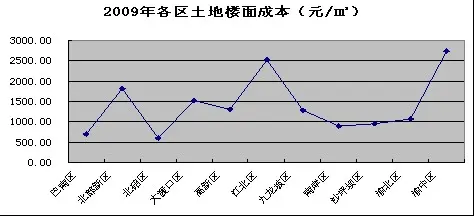

3、从成交楼面价格来看,渝中区,江北区与北部新区明显偏高。南岸在弹子石地块成交以后,楼面价格将达到或者超过江北水平。

4、09年重庆销售市场异军突起的是渝南大道沿线的企业,以恒大和融汇半岛为龙头的整个片区销售迅速井喷,这意味着在北部城区在高房价的现状,以及预期价格上涨的情况下,大量购买力外溢,导致了价格较低的南部洼地在今年被价格带动,成交量迅速上扬。而南部城区也因为成交量的迅速上扬,导致了价格的不断上扬。南部城区形成了量价同时大幅度上涨的局面。在成交刺激的情况下,南部城区一改传统的荒凉偏远不适宜居住的城市特性,成为新的区域热点。

5、从09年土地市场以及销售市场的特征来看,我们认为沙区大学城土地因为相对较低的价格,楼面价格均不超过900元,而相对较大的企业入住:龙湖,金科,金融街,富力等企业强势进入,将对区域未来板块价值有较高的拉升期望,同时大企业入住也会给整个区域市场带来大量购买力,从城市发展角度来说,随着双碑大桥的开建,以及隧道地铁轻轨等城市基础设施的完善,大学城的距离问题将在未来几年完全被突破,城市价值将大幅度提高。另一个我们推荐区域是渝南大道沿线地块,在恒大,融汇,蓝光,曼哈顿,华宇,以及10年天景的大放量情况下,必将对整个区域形成在一波热潮推动。而在常青藤与北京城建等大企业进入(众多地块仍在协议中),九龙坡白市驿等西区市场将进入启动区,我们认为这个区域目前成本较低,加上入住企业实力也不错,缺点是一线地产品牌企业相对入住较少,但他们对整个市场区域的拉动作用依然非常明显,城市潜力有望在未来两年内进入一个高成长期。而渝中区因为区域局限,加上较高的土地成本,我们认为已经具有较少的投资潜力,同样的原理适合江北区与南岸区弹子石板块。北部新区仍然有一定的市场价值和潜力。渝北区10年将有较大面积土地供应量,渝北区虽然城市远景非常良好,但城市形态和入住企业依然是以众多小企业为主,区域缺乏品牌开发商,对城市价值提升以及区域认同度的提升将形成极大的瓶颈和限制,因此我们认为在渝北区除非拿大体量的单块土地,否则投资价值相对较弱。

“七”乐无穷,尽在新浪新版博客,快来体验啊~~~请点击进入~