新华社发文称房价拐点近在眼前 四季度或大跌

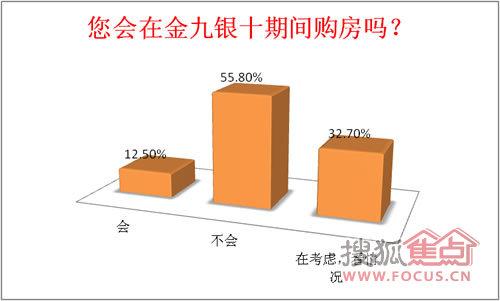

“金九银十”向来是楼市最重要的时间节点之一。不过,随着限购等调控政策显露威力,九月楼市现今已然遇冷,“银十”似乎成为发商最后一根救命稻草。然而业内分析人士认为,在限购、限贷、限价等“三限”政策的累积效应下,“银十”很难发生奇迹,无论是从消费习惯还是市场现状来看,开发商恐怕都要白忙活一场。

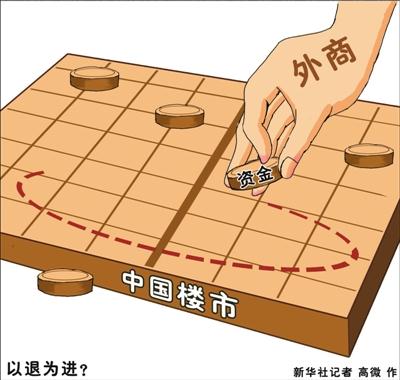

近日,全球最大私募股权投资公司黑石集团出售上海的一栋商业楼宇,引起市场关注。由于眼下正值楼市调控关键时期,加上这是黑石首次出售中国物业,因而引起业内关注。不少舆论视其为看空中国楼市的信号。黑石的抛售明显缩短了投资年限,说明在国内宏观政策和市场调整的背景下,外资投资快进快出或将成趋势,这应该引起国内不动产物业投资人的关注和借鉴,此举被一些业内人士认为是一次及时提醒。

来自中国指数研究院的数据显示,9月一、二线城市楼市成交量普遍遭遇下跌局面,在其监测的30个大中城市中,有七成城市楼市成交量处于环比下降的态势。本指望借助天时大捞一把的开发商而言,“跌”字却成了9月楼市的主旋律。纵观楼市运行轨迹,通常是“金九不再,银十难现”。专家指出,在没有任何外界力量打破这种趋势的前提下,楼市下跌的节奏势必会加速,价格拐点也将进一步确立。图表:“金九”楼市风光不再 新华社记者 高微 编制

新华社发文认为,在成交低、存货增、资金少三重压力下,房价拐点已近在眼前。这种预测性分析报道发出房价拐点的信号,引发关注。

“房价拐点近在眼前,四季度或大跌”的理由如下:

一、市场:成交量持续低位,消费者“只看不买”。

数据显示:在30个监测城市中,逾五成城市成交面积环比下跌,7个城市环比跌幅超过20%。进入9月以来,在重点监测的35个城市中,楼市成交量同比下降的城市数量由19个上升为22个,其中成交量同比跌幅超过30%的城市也由11个上升为13个。销量的下跌在重点城市的表现尤其明显。业内人士分析认为,受限购、限贷等多重调控政策的影响,潜在的购房者无论从购房资格还是购买能力上都开始受到明显限制,这直接导致了成交量的回落。而楼市整体预期的变化,也使不少消费者在短期内购房的意愿下降。

二、库存:存货达历史新高,“以价换量”势在必行 。

根据不久前陆续公布的上市房地产公司半年报,上市房企的存货量已经达到4年来的最高水平。 据统计,二季度两市136家房地产公司的总存货较一季度增长突破万亿元大关,达1.07万亿元。其中,最引人关注的“招保万金”四大巨头,今年二季度的存货数据都出现了大幅增长,在一线城市,截至目前的去库存时间一般需要1年以上,甚至到2年左右。 国家统计局公布的数据显示,前8个月全国住宅新开工面积为102089万平方米,而同期住宅的竣工面积则为37095万平方米,差额高达6.5亿平方米,这显示出楼市的潜在供应量较大。预计年前,开发商除了加大在高端项目上的获利机会外,还会通过多种方式消化库存,否则,大量库存积压和年底新项目增多,有可能会使明年初的项目难以抵抗价格普降的压力。

三、资金:房企资金链趋紧,回笼资金压力倍增。

除了销量的大幅回落和库存的持续增加之外,悬在开发企业头上的另一把利剑——资金链,同样面临着前所未有的考验。数据显示,上半年上市房企整体资产负债率上升了3.58个百分点,达到72.25%。负债总额突破万亿元,达到10921.43亿元,同比上涨41.29%。其中,最具杀伤力的流动负债已占负债总额的70.62%,高达7712.57亿元,同比上涨53.88%。其中,短期借款和一年内到期的非流动负债分别同比上涨12.66%和89.42%,达到669.61亿元和980.37亿元。显然,过去的巨额举债已到归还之时。 负债累累的同时,银行贷款却在不断收缩。对于大部分房企来说,资金问题愈加严重。

预测:在开发商普遍负债增加、供应量增大、购买力不足的局面下,必然更期望采取以价换量的销售模式,房价下跌的步伐有望加快,价格“拐点”有望加速确立。

事实上,在房地产调控政策累积作用下,8月份70个大中城市有46个城市新建商品住宅价格停止上涨步伐,与7月份相比,价格止涨城市明显增多。不过,虽然房价已经出现了明显的下跌趋势,但与人们期待的“拐点”仍有不小的距离。市场仍然以小幅度、部分楼盘、局部户型、中小房企降价为主,尚未进入普降阶段。目前开发商试探性降价的成分仍多,但市场已经进入深度观望期,成交量的持续下降,说明房价小幅下降难以被消费者接受,多数购房者仍在期待房价的进一步下降,这种观望心理或推动四季度房价迎来深度回落。

又据相关报道显示,三季度银行家问卷调查显示,外部经济复苏缓慢,国内宏观调控回归常态,银行家对当前宏观经济形势的总体判断是,宏观经济转入高位稳中趋降的增长态势,经济增速将有所放缓。调查显示:2011年3季度宏观经济景气指数为61.88,连续两个季度下降,本季较上季下降3.02,但仍处在2008年以来的高位。调查显示,PPI预期指数和房地产价格预期指数连续三个季度下降,四季度对四季度的预期值分别为72.77、57.92,分别较上季度下降7.52、2.18。银行家对2011年四季度货币政策的判断是,依然适度偏紧,但紧缩感有所下降。对四季度的货币政策预期指数为22.77,高于上季4.02。其中,判断四季度货币政策“适度”、“偏紧”的银行家占比分别为41.58%和56.44%,分别较上季高3.96和低2.97个点。银行家预期四季度货币政策适度感上升,紧缩感下降。超四成银行家认为四季度房价滞涨,近六成银行家认为货币政策偏紧 。

被称为史上最严的“新国五条”自2010年9月29日出台以来,限购、限贷、房产税、保障性住房、监督问责等“五大利器”在楼市调控中发挥了积极作用,目前房价松动是中央政策调控的结果,限购和减少货币供应是减少投机挤出泡沫的直接原因。而随着中国加大保障房供应消弱供求矛盾,支撑高房价泡沫的基础应可以慢慢消除。笔者认为,只要楼市调控政策不放松,货币政策继续从紧,从宏观政策层面上空中奥援,在限购、限贷、限价等“三限”政策的累积效应下,高房价在政策、资金、市场缺乏支撑,降价已成开发商生存的重要选择。

“银十”有戏?房价是否到了“拐点”

“金九”楼市风光不再楼市供求发生巨变

绿城 多事之秋能否“hold住”?

超四成银行家认为四季度房价滞涨

中国力图挤掉支撑高房价泡沫的基础

三重压力下四季度房价或将迎深度回落

“五大调控利器”降温楼市 房价拐点渐显

黑石撤出拉响行业警报 商业地产洗牌在即

房价上涨势头有所遏制 楼市“拐点”不妨慢慢看

黑石卖楼非看空中国 业内人士:无需反应过度