自20世纪90年代末期开始,房地产成为中国经济重要的支柱之一,而股票市场也被喻为经济的“晴雨表”。对于二者的关系,仁者见仁,智者见智。一种观点认为,股票市场影响房地产市场,股票市场波动引起了房地产市场的波动;另一种观点认为,房地产市场影响股票市场,若房地产市场不景气,地产股和银行股势必下挫,由此引起股票市场下跌;还有一种观点认为,股票市场与房地产市场之间存在此消彼长关系。笔者研究发现,我国房地产市场和股票市场之间要么存在正相关关系,要么存在负相关关系,至于哪种关系更为显著,则由市场环境来决定。

一、从国际经验看房地产市场与股票市场相关性表现

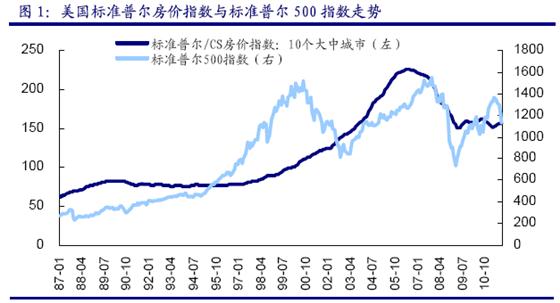

(一)美国房地产市场与股票市场的历史表现

20世纪90年代中期,美国网络产业快速崛起,并推动网络股走红,资本开始争相抢购市场中为数不多的网络股,极大地哄抬了股价,股市泡沫也此产生。到2000年8月,标准普尔500指数登上了1518点的历史最高位。就在网络泡沫不断催生股市泡沫的这段时间,美国的房地产市场也在不断膨胀。美国10个大中城市标准普尔房价指数从1995年初的76.82持续稳步上升到2000年8月的110.07。股市上涨给美国民众带来了更多的财富,使他们拥有更多资金投入房地产市场,房地产市场与股票市场经历了一段共同繁荣期。

2001年,美国的网络泡沫破灭,股市日趋看淡。与之相反的是,美国的房地产业却进入了高速发展阶段。虽然经历了“9.11”事件,但房地产市场并未同股票市场一同消沉。标准普尔房价指数从2001年1月114.58点上升到2006年6月226.29点,上涨了近1倍。美国的这一轮房地产市场疯狂发展阶段,催生了大量的泡沫,到2007年,房价终于支持不住,开始走下坡路,并引发了波及全球的次贷危机。2007年3月13日,次贷危机首次波及股票市场,纽约股市遭遇“黑色星期二”。随后,次贷危机引发全球金融危机,美国股市步入下行通道。到2009年初,美国房地产市场与股票市场几乎同步达到低谷。此后,美国股市开始反弹,期间虽有波动,但仍处于上升通道,然而房地产市场始终一蹶不振,难有起色(图1)。

从历史数据来看,美国房地产市场与股票市场时而共荣共衰,时而一盛一衰,并没有保持一个持续、稳定的相互作用关系。

(二)日本房地产市场与股票市场的历史表现

自20世纪60年代起,日本经济开始持续高速增长,到80年代,日本己成为全球第二大经济体。日本的快速发展加之连年巨大的贸易顺差引起了以美国为首的西方国家的不满。1985年9月,美、日、英、法、德五国财长达成“广场协议”,在1985年下半年到1988年年初两年半的时间里,日元升值50%。

日元升值后日本出口导向型经济受到极大冲击,为缓解日元升值对经济增长的不利影响,防止经济下滑,1986年日本连续5次降息,央行贴现率由5%降至2.5%(图2)。但由于缺乏相关政策配合,扩张性货币政策创造的充沛流动性没能高效利用,投资回报率较低,企业盈利受到影响,国内投机热潮蜂拥流入房地产市场和股票市场。

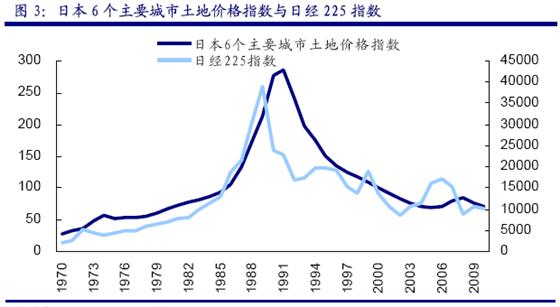

受“永不贬值”的“土地神话”影响,以转卖为目的的土地交易量增加,日本地价开始疯狂飙升。自1985年起,东京、大阪、名古屋、京都、横滨和神户6大城市的土地价格每年以2位数上升,出现了几乎是垂直式的上涨,1990年高峰期的地价大约是1983年的3.8倍,东京23个区的地价总和甚至达到了可以购买美国全部国土的水平。

期间,日本股市也是一路高歌猛进。1987年,日本的GDP为美国的1/6,但股市市值占到全球总市值的41.7%,首次超过美国,列世界第一。1989年末,日经225指数涨到38916点,相当于1984年的3.68倍;市盈率高达80倍(而当时美国、英国的市盈率只有25-30倍);股票总市值从1985年的196万亿日元(相当于当年GDP的60%)增加到630万亿日元(相当于当年GDP的1.5倍)。

地价和股价相互推动,循环上涨。地价上涨,企业和家庭资产价值上涨,企业股价随之上升,土地担保价值升高,从银行获得贷款增多。企业利润和经济增长预期上升,实际利率下降,居民消费、房地产投资、企业投资热情高涨,资产价格和实体经济互推上涨,同时,日本对外直接投资快速增长,国内生产大量外移。产业“空壳化”伴随金融资产和房地产价格的持续上涨形成了巨大泡沫。

资产价格上涨的财富效应对经济增长起到了一定的推动作用,但资产价格上涨的幅度远大于实体经济的增长。面对通胀压力的逐渐增大,从1989年5月开始,日本央行采取了紧缩性货币政策,在不到1年半的时间里,日本央行连续5次加息,利率从2.5%大幅上升到6%。企业受此打击,加之由于流动性导致的过度扩张带来利润下降,基本面迅速恶化,投资者对经济增长的预期反转。突然而剧烈的金融紧缩使股票价格迅速下跌,在1990年开始的短短10个月里,股指从接近4万点的峰值急剧下挫到2万点附近,几乎跌去了一半。随后,房地产价格也开始掉头,6大城市的土地价格从1991年9月的最高点迅速回落,两年时间跌去了40%(图3)。资产价格的不断走低,资产泡沫最终破裂,日本经济由此陷入了漫长的“失去的二十年”。

相比于美国的两个市场所呈现的时正时负的相关关系,日本的房地产市场与股票市场则表现了更为稳定的协同关系,两个市场正向变动的趋势较为明显。两个市场相互推动,泡沫相伴而生。同样,房地产市场泡沫的破灭也与股票市场的暴跌相伴随。

(三)香港房地产市场与股票市场的历史表现

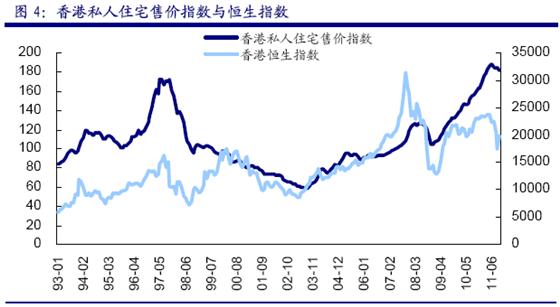

20世纪90年代开始,香港经济持续快速发展,良好的经济发展势头和居民收入的不断增加,大大拉升了房地产市场的需求度,房地产价格迅速上涨。从1984年到1997年7月,香港房地产价格上涨了3倍,同时交易量也急剧扩大。宽松的银行信贷政策更是成了促使房地产泡沫不断膨胀的催化剂,房地产贷款占总贷款额的比重连年上升,其数值从1993年的38%上升至1998年的45%。到1998年,香港因购买私人住宅而进行的贷款已占到当年GDP数额的40%,是20年前的5倍。此时,相对于实体经济而言,香港房地产业的发展规模己过度扩张,潜藏大量的泡沫。

1997年8月,受到东南亚金融危机的冲击,香港股市开始暴跌,1年左右的时间,恒生指数由16820点跌到6544点。1997年底,香港房价开始下跌,1999年3月,香港私人住宅售价指数只有东南亚金融危机爆发前的41%。房价的下跌趋势一直持续了6年,直到2003年第4季度底才开始见底回升。该指数从2003年8月的58.6上升到2005年9月的94,房价在短短两年的时间里大幅上升了60%。当前香港房价较08年初金融海啸时回升约47%,比97年房价最高峰还高出9.2%(图4)。

香港作为亚太金融中心,其房地产市场与股票市场亦步亦趋,表现出较为明显的正相关性。香港房地产业虽然几经起伏,但一直是香港的经济支柱之一,占GDP的比重达20%以上,因此,香港房地产市场与股票市场一样,都是香港经济的“晴雨表”,与香港的宏观经济密不可分。同时,香港社会也是一个股民社会,股市下挫,股民财富损失,自然缺乏购房欲望,对房地产投资需求减少;反之,则带动香港房地产市场向好。

二、为什么房地产市场与股票市场存在关联性

首先,房地产市场股票市场都受到宏观经济的影响,同时也在一定程度上影响着经济增长。房地产业是国民经济的重要支柱产业,以中国为例,近年来,房地产投资额在GDP的占比不断上升,截至2011年第3季度,该比值达到13.8%(图5)。此外,房地产业对钢铁、建材及家电家居用品等关联产业群的发展发挥着举足轻重的作用。同时,经济形势对上市公司的业绩产生重要的影响,也会改变投资者的投资行为。经济形势好,投资者对前景乐观,投资就会积极;经济形势不好,投资者对前景悲观,投资时就会格外谨慎。

房地产市场与股票市场都受利率水平、货币供应量和通货膨胀的影响,并且两个市场的变动方向一致。利率下降,促使资金流入两市,同时增加了房地产市场与股票市场的需求,促进两个市场的繁荣。货币供应量的增加也会将资金引入两个市场。一定水平的通货膨胀会鼓励人们放弃货币转而持有具有保值增值功效的资产,因此,在一定的通胀水平下,两个市场的投资活动会更加活跃。

房地产市场和股票市场通过各自与宏观经济的相互影响,呈现出一定的相关关系,而宏观经济各因素则成了实现两市场互动关系的传导中介。

其次,随着金融市场和房地产市场的发展,股票和房地产正日益成为两种重要的财富种类。两种财富占家庭财富总额的比重越来越大,并对家庭投资行为存在显著影响。股市财富效应和房市财富效应的不同,会促使市场中的流动资金从财富效应较小的市场转向财富效应较大的市场,从而产生房地产市场和股票市场“此消彼涨”的现象。

第三,作为投资工具,房地产与股票既有相似之处又各具特色。从收益看,股息与租金收入的性质非常类似。股票投资者以购买股票的方式成为股东,在不考虑炒作的情况下,股息可视为股票投资的收益;而房屋出租后,房东可以不断收取租金。从风险看,上市公司有可能因业绩亏损不派发股息,房东也会因房屋空置而没有租金收入,即股东与房东都必须承担市场波动带来的风险。投资者将根据房地产和股票的特点选择合适的投资组合。

第四,房地产和股票都可以作为贷款的抵押品,从资金需求方来看,从房地产市场和股票市场获得的收益会使企业的生产资金和银行的信贷资金通过各种渠道流入房地产市场和股票市场,非主营业务收入增加使企业资产负债表状况改善,企业举债能力增强,获得更多贷款支持后增加对房地产市场和股票市场的投资额度,从而又助推了资产价格的上涨。从资金供给方看,房地产市场和股票市场与银行信贷之间存在自我强化的反馈机制。在经济繁荣时期,作为抵押品的房地产和股票价格上升,银行资产负债状况改善,信贷增加,利率降低,从而又进一步推动房地产和股票市场价格上扬。

第五,房地产市场与股票市场都容易滋生泡沫。房地产泡沫的破灭往往会导致股市泡沫的相继产生。房地产泡沫表现为房价飘升到远远脱离其内在价值的程度,而其中隐藏着房价狂跌,并引起市场崩溃,进而引发经济萧条甚至经济危机的可能性,它是房地产市场上虚假繁荣的反映。股市泡沫的原理与之类似。当市场预期良好时,房地产泡沫与股市泡沫会相互影响,推动资产价格的进一步上升。相反,当泡沫破灭时,悲观的市场预期将导致两个市场的价格急剧下滑,表现出两个市场同涨同跌。

综上所述,从不同的角度对房地产市场与股票市场的关联性做出理论解释,归根到底,两者的关系不是共荣共衰,就是相互替代,至于哪种关系更为显著,则由市场环境决定,包括宏观经济形势、政府的政策走向、资本市场的发达程度、投资者的投资水平等。

三、中国房地产市场与股票市场相关性分析

1998年我国结束了福利分房制度,标志着真正意义上的房地产市场开始形成。同时以1998年《证券法》的出台为标志,我国的股票市场步入正轨。虽然我国房地产市场与股票市场在市场化运行的13年间并未呈现出某种特定的相关关系,但在不同时期,两个市场的关联性呈现出不同特点。

从商品房销售价格指数和上证综指来看,房地产市场与股票市场的走势呈现显著的“三阶段”特征:从1998年初~2002年初,两个市场的波动呈现正相关关系;从2002年初~2007年上半年,两个市场的波动呈现负相关关系;从2007年下半年以来,两个市场的波动则呈现正相关关系(图6)。

(一)1998年初~2002年初两个市场正相关的原因

1998年,受亚洲金融危机影响,我国GDP增速放缓,宏观经济面临较大的通货紧缩压力,受经济不景气影响,房地产市场与股票市场双双遇冷。为刺激经济,自1998年起的5年时间里,我国实施了扩张性的财政政策与货币政策,资金纷纷涌入房地产市场和股票市场,同时在信贷机制的作用下,两个市场进入繁荣期。

此外,财富效应也发挥了积极作用。1999年5月16日,国务院颁布了“搞活市场六项政策”(改革股票发行体制、逐步解决证券公司合法融资渠道、允许部分具备条件的证券公司发行融资债券、扩大证券投资基金试点规模、搞活B股市场、允许部分B股H股公司进行回购股票的试点),由此引发了“5·19”行情,中国股票市场此后持续2年走牛。股票价格上涨增加了投资者财富,从而提升了对房地产的消费需求和投资需求。2001年股票市场经历了由牛到熊的转换,房地产市场也开始趋于冷清。

(二)2002年初~2007年上半年两个市场负相关的原因

2002年6月~2007年8月,我国实行了稳健偏紧的财政与货币政策,房地产市场回暖,而股票市场却在2001年后经历了4年的低迷期。房地产与股票作为两种重要的投资品种,投资组合理论中的替代效应居于主导地位。股票价格持续下跌,投资者信心严重不足。而同期的房地产价格持续上涨,投资收益不断上升,但风险却没有显著增加。于是大量资金从股票市场撤离流向相对收益较高的房地产市场。由此在两个市场之间形成一种自我强化的反馈机制:股价从高点迅速下跌——投资者恐慌性抛售——大量资金撤离股票市场——资金流入房地产市场——房地产价格上涨——吸引更多资金进入房地产市场——股价进一步下跌。

(三)2007年下半年以来两个市场正相关的原因

2008年,中国经济受到全球金融危机的影响,经历了一次大震荡,中国的房地产市场与股票市场也经历过了一个大跌后逐渐回升的过程。虽然两个市场在这一阶段的波动趋势相似,但两者的相互作用关系却并不是简单的正相关,在巨大的经济冲击和政府的一系列大剂量的救市方案的作用下,两个市场的关系变得更为复杂。2011年以来,在史上最严的房地产调控政策实施下,房地产市场步入下行通道,与此同时,在货币政策紧缩、经济增速放缓及欧洲债务危机等一系列内外利空因素冲击下,股票市场也持续走弱。

四、结论

我国房地产市场与股票市场之间存在相互的影响,但两者之间不存在着长期均衡关系。通过宏观经济的传导作用、信贷机制作用、财富效应以及投资组合的替代效应,资金在两个市场之间流动,并使得两个市场呈现出一定的关联性。然而在不同时期,由于国内外经济环境的改变、市场特点的变化,使得各种效应的作用效果不同,这就影响了资金在两个市场间的流向与流量,从而使得两个市场时而共荣共衰,时而一盛一衰,不存在一个持续、稳定的相互作用关系。

从各国房地产市场与股票市场的发展经验看,房地产市场泡沫的破裂总是与股票市场的暴跌相伴随。两个市场中只要有一个市场在经历了快速膨胀而发生逆转情形时,投资者信心受到冲击,其悲观情绪会迅速蔓延到另一个市场,进而使得两个市场同时陷入萧条。当前,我国房地产市场正处于“挤泡沫”阶段,把握好房地产调控力度与时机,对股票市场发展也至关重要。假如2012年我国房地产市场泡沫破灭,那么可以预言的是,股票市场也将会被拖下泥潭。