这两天一直在赶着校对书稿,今天把校样寄出后,才有时间把周二晚上论证与辩论分析课的上课情况简单记一下。由于前两次课进度较慢,只讲完了演绎推理理,这次课本想加快一下进度,预计至少讲完归纳和类比,但是由于我安排在开头的一个论证分析案例在课堂上讨论得比较热烈,占用了二十多分钟的时间,因此,虽然进入了类比,讲了两个案例,却还是没有讲完。

我在课堂开始前安排的一个论证分析案例,是前两天在《南方都市报》两会报道中关于税收的报道后面一句网友的留言。我把这样一个案例拿到课堂上,在教学的进程之外与同学一起讨论,是基于这样一个想法:在我们按照逻辑学的教学进程掌握形式逻辑规范严谨的推理论证方法的同时,一定不能忘记,也一定难以回避的是:我们需要面对的大量的、真实的论证现象和论证素材,是日常生活中,尤其是社会公共生活中的那些并不一定符合逻辑形式的话语。

正是这些话语在实际的生活中产生着说服的实际影响。而这些可能是只言片语的话语,由于没有严整清晰的逻辑形式,既可能得不到理想,也可能被误解。谬误即可能被误以为是真理;真理也可能被误以为是谬误。

因此,如果没有人能够分析一段日常话语的论证性进行分析与重构,那么,人们在认识上实现有效交流的可能性便会大打折扣。

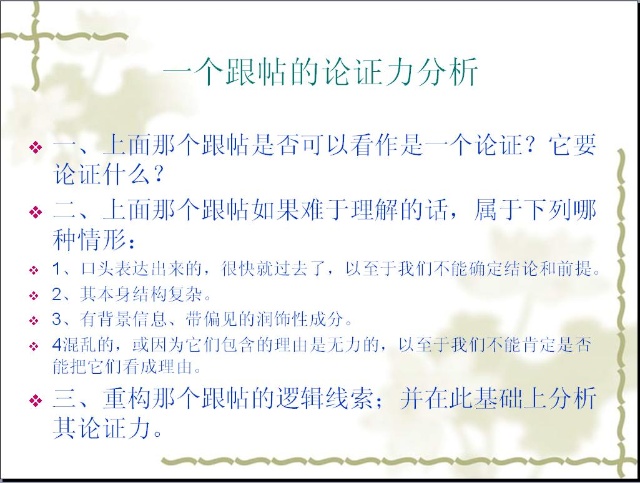

对于一些日常论证为何难以理解,《批判的思考》列出了下面的几种情况。

而我要同学们分析的话语,则这样一句:

这句留言语焉不详,我最初对它做出的判断是:这位网友没有理解李稻葵的论点是限定在对炒股收益征税,炒赔了(没有收益)退税的问题,当然不会征税,也谈不到退税。这是转移论题的谬误。

然而,我又觉得,这位网友的意思恐怕不在这里,他所暗示的,可能是炒股的风险性。也就是说,他似乎是试图以炒股的风险性来论证不应该对炒股征税——尽管从“所得”的角度来看,这种“资本所得”来得太轻松了,在道义上明显比“劳动所得”(工资)更应该征税。

然而,即使不同意那位网友的观点,也需要重建他的论证结构才能有效地进行反驳。我自己没有想透,就把这个问题带到课堂上来了。我的问题是:

我起初只想占用课堂五分钟,让同学们试着分析一下,然后留作课下思考。然而,不料同学们一个一个发言积极,甚至有一人连续多次举手发言的情况,我于心不忍伤害同学的参与热情,所以,就一直讨论了二十多分钟——刚好是我本来可以按计划完成教学进程的时间。

一开始,也有同学像我最初那样,认为这个反驳是与反驳的对象不同的论题——人家说的是股市上赚钱才征税,你提出赔钱退税是转移论题。

那么,在这里提出“赔钱”的合理性在哪里呢?

逐渐地,一些同学的发言开始集中于股票交易的特殊性和股票收益的特殊性。我后来模糊意识到的“风险性”在他们的讨论中具体化了,也自然超出了我的知识领域。有一位同学的发言,实际上是通过对股票交易盈亏交替的长周期动态过程的描述取消了对股市收益征税的问题。另有同学则通过对稳定的工薪收入与风险的股市收入不同特点的对比来重构那名网友的论证结构。坐在后排的一位名叫“阳光”的法学院同学的发言,我当时觉得,最为完整地重构了那名网友的论证结构——如果他真是这么想的话。(但也许他自己并没有把道理想得那么清楚)。

不过,可惜的是:我回家后才发现,这次课的录音失败了,我没有能够记录下阳光同学的发言。而他自己也许也想不起来了。

这个遗憾再次使我意识到:那种在课上交互性环境中迸发出来的想法,是非常可贵的。这也是我和同学们都不能满足于这个论证与辩论分析的课堂由老师单向“传播知识”的一个原因。

课后,我同了对我说,老师应当预备涉及股票交易的相关知识,在课堂介绍,否则好多同学都不敢发言。这也使我感到我把这个案例引进课堂有些贸然。因为我原来并没有想在课堂上充分讨论这个案例。但同学们从事物的特殊规律出发来认识这个论题,我认为是正常的——不可能停留在抽象的逻辑层面上。

当然,从根本上说,甭管股市收益有什么样的特点,收益就是收益。而所得税也只能针对收益的静止状态收税。即使一个人的股票收益没有平仓提现换成货币,在有人看来还是“纸”而不是钱,也仍然是所得税征收的目标。不过,从对股市交易的特点的认识出发,重构不支持对股票收征税的观点的论证结构,仍然是有意义的,它不仅是一种观点的表达得到了有效的理解;而且也提高了交流、辩驳的可能性。

这个案例使我的一个意识更为清楚了:建立对深藏在日常话语中的论证性的敏感和其论证力的辨识、评价能力,应当是我们这个选修课的一个收获。既是同学们的,也是我自己的。