一般来说,创投有自己的战略、投资的规模和范围;而企业为了尽可能发挥资金作用,也希望找一个“合拍”的创投。 因此,企业要通过创投获取成长资金,首先需要做好筹资策划工作。筹资策划的目的在于明确资金用途,确定融资的必要性,确定资金需求数量、获取的途径,确定投资人的条件要求。

筹资策划的主要工作包括:

Ÿ 设计成长路经,明确公司增长方式,确定融资的必要性;

Ÿ 准备商业计划书,向创投展示公司成长价值,资本如何驱动公司成长;

Ÿ 明确投资人的条件要求,为引入最为有利的投资人做准备。

筹资策划的首要工作便是梳理公司发展战略,设计公司成长路经。这是构成商业计划书的前提,是确定融资数量的基础。

设计成长路经主要有以下二个方面:

1、选择成长路经

成功增长的企业,非常了解他们的行业、行业发展趋势以及如何在行业变化当中创造价值。在此基础上,不断地调整市场、产品组合,通过变革、整合资源、创新,推动持续企业成长。也就是说,成功增长的企业,需要从产业链竞争和业务竞争两个层面剖析公司成长路经,不断鉴别与选择机会,发掘新的市场机会,设定超乎寻常的目标和价值观,并逐渐将其变为现实。

但在实际中,很多企业对发展过程中的重要节点决策缺乏量化工具,缺乏科学依据,建议通过以下的案例学习,应用价值管理工具选择公司的成长路经。

情景1:

A公司是一家的社区连锁超市公司,公司老板想融进资金,进一步扩展业务。公司老板计算出近几年的利润,但不知道这样的绩效表现,在市场中是否算是“好”,如何进行决策建议?

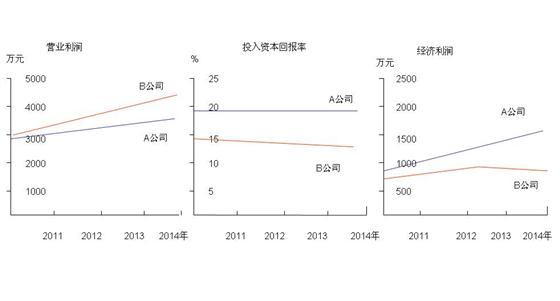

建议:A公司应该衡量投资回报率,并与把这些资本进行其他投资、(例如股票市场)投入所能得到的回报进行比较。A公司老板计算出他的投入资本回报率是18%,而如果投资到相同风险的股票,可能得到10%的回报,因此,这样的绩效表现,在市场中算是“好”。为了进一步衡量A公司在行业中的表现,我们建议A公司将投资回报率与行业企业的平均值作比较,这样就可以向投资者说明公司的经营效率了。

情景2:

还是情形1中的A公司。既然投资者看中投资回报率这一指标,A公司老板有想提高投资回报率的想法。通过对各店面的损益情况进行分析,其中有5个店的投资回报率为10%-15%,如果关掉这些店,公司的投资回报率就会提高,是否该关掉这些店呢?

建议:企业的目标应是长期的经济利润最大化,而不是投入资本回报率最大化。我们跟A公司做了一个分析:

|

|

投入资本回报率

|

加权平均资本成本

|

差异

|

投入资本额

|

经济利润

|

|

整个公司

|

18%

|

9%

|

9%

|

10000

|

900

|

|

不包括低投资回报率店面

|

19%

|

9%

|

10%

|

8000

|

800

|

如果关掉5个投资回报率为10%-15%的店面,尽管投资回报率上升了,但是经济利润会下降。原因:这5间店的投入资本回报率低于平均的投资回报率,但收益率高于加权平均资本成本,实际也在创造价值。因而,不需关掉这些店面。

情景3:

A公司的竞争对手B公司大量开店,包括一些位置并不佳的地方,A公司调查了,这些地方无论是谁去开店,投资回报率不高于7%,而B公司的平均资本成本也在9%附近,A公司要跟进B公司,开投资回报率不高于7%的店面吗?如果开了,是否影响到投资者的收益呢?

建议:通过分析,B公司利润增长是依靠大量的投资,而不是效率提高。尽管B公司利润增加,但是投资资本回报率显著下降,经济利润下降。经济利润比营业利润更能反映企业绩效。如果这些店面投资回报率低于加权平均资本成本,除非有特别的用意,否则,不应该开这些店面。开店还是要坚持高质量,麦当劳、肯德基有严格的店面选择标准就是一个标杆。

图1:A公司与B公司营业利润、投资资本回报率、经济利润比较

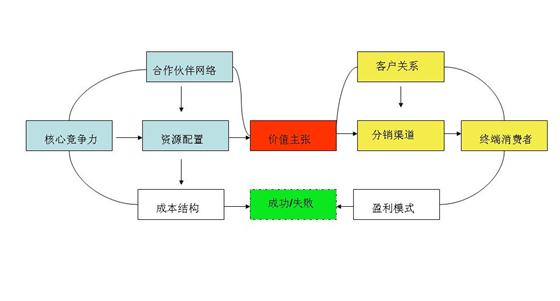

2、设计商业模式

尽管高成长的企业已对行业发展趋势有清晰的认识,但他们也需要打造独特的商业模式,将“认识”转化为“成长成果”,使公司发展更快。我们建议企业通过五个维度,设计与创新商业模式,取得创投的认可:

——通过对客户、市场的洞察,提出产品(服务)新价值;

——重新审视行业价值网,构建具行业特色的商业伙伴关系;

——重新定义渠道价值,优化渠道,提升渠道合作伙伴关系;

——重新思考盈利来源,发现一个全新的盈利区,改变行业盈利方式;

——构建公司的能力与资源体系,形成有效的战略控制手段,保证利润的稳定和持续。

图2:商业模式的构成

情形4:

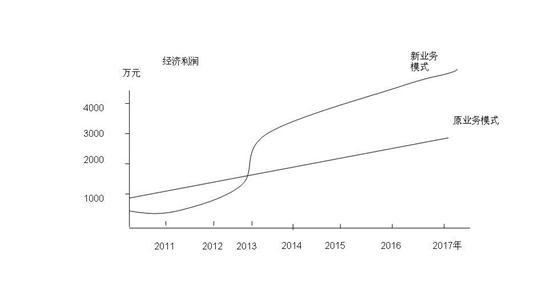

还是情形1中的A公司。公司老板想发展一项“面包房”业务,形成了“社区超市+面包房”业务。但扩充店面和购买设备新增资本,其经济利润是下降,三年后经济利润才会增长,是否要做这个业务模式的改变呢?如何向投资者说明这个业务模式转变是可以带来正收益的呢?

图3:两种业务模式经济利润比较

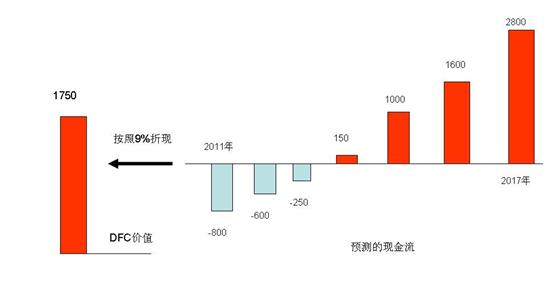

建议:单从经济利润增加无法做出决策了,需要使用折现现金流或未来的经济利润折现,比较新业务模式下现值是否增加。对非上市企业,尤其是创业企业和新兴行业企业的估值谈判,极富挑战性。创投并非单纯购买企业的资产,他们看重的,是企业未来的盈利能力,以及企业成长空间。创投给企业估值常用“P/E倍数”法(市盈率法),但对于高成长性企业,现在很多创投更倾向使用折现现金流法(DFC)计算企业价值。如下图示意计算A公司的价值方法。(其实,通过对预测的经济利润折现,也可以得到相同的结果)

图4:通过折现现金流来计算企业价值

通过上述的案例说明,基本可以知道如何设计成长路经了。

我们还是强调一下:“融资并不困难,困难的是实现企业持续成长”。想好了企业如何实现比竞争对手更高质量、更快的成长,离成功融资就不远了。