本文为研究生阶段公司理财课程吉林并购案例分析作业中个人负责的相关部分,全文涉及小组其他成员的成果,恕不能提供,请见谅!

吉林制药并购重组的动因分析

韩雪亮

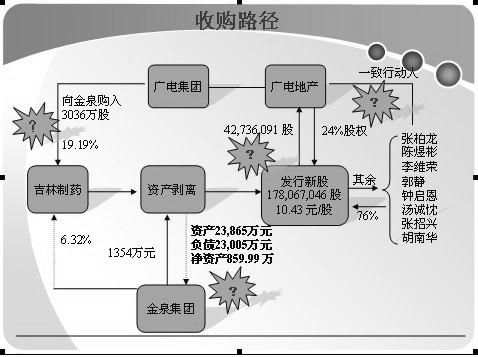

据吉林制药股份有限公司《重大资产出售及发行股份购买资产暨关联交易报告书摘要》(2010/04/14)披露,其“近年来由于公司业务经营分散,各项产品缺乏竞争力,加之债务负担沉重,公司资产质量和盈利能力不断下降。2006年至2008年公司净利润分别为-3,583.80万元、1,878.89万元和332.22万元。为摆脱经营困境,公司试图通过资产重组以恢复持续经营能力”。该摘要还指出,由于公司2008年的一次重大并购重组没有如期完成,造成了公司公司经营状况继续恶化。2009年度,公司营业收入和归属于母公司所有者的净利润分别为9,407.42万元和-1,564.86万元,公司归属于母公司所有者的净资产为859.99万元。公司处于资不抵债的边缘,公司原控股股东金泉集团已无力解决目前公司存在的困境。公司此次并购重组的目的是为了摆脱困境并实现可持续发展。

吉林制药此次重组并购真的是像其所声称的“为了摆脱困境并实现可持续发展”,还是为了达到并购重组后能够实现由现有的业务向房地产业务的转变,抑或是“故伎重演”。这都有待商榷。

商榷之一:张守斌多次并购重组吉林制药意图何在?

吉林制药的第一大股东是吉林金泉宝山药业集团,实际控制人为张守斌。2005年8月,张守斌被联名向证监会举报,举报人递交举报材料的36 天之后,吉林证监局也曾给举报人开出了受理函。此人又被业内誉为“资本高手”。在此次并购重组以前,吉林制药至少有凉皮限售股解禁的时机和股价均有存在“猫腻”的嫌疑。2007年8月10日吉林制药791.22万股限售股解禁。此前,该股从7月份的5元附近开始上涨,至9月7日,股价最高已涨至12.39元。9月14日,吉林制药公告称,吉林金泉拟以不超过1.6亿元的价格,将其持有的吉林制药20.83% 的股权转让给龙口矿业,后者将对公司实施重组。尽管此次重组没有成行,但股价大幅上涨的原因已露出端倪。2009年7月28 日,是吉林制药第二批791.22万股限售股解禁的日子。可就在当月16 日,其公布了注入钾肥资产的重组方案,股价又是大幅飙升,因媒体与市场的质疑才于7月22日停牌核实。试想,如果没有来自外的质疑,涉“钾”后吉林制药的大涨肯定会造就第二个“杭萧钢构”,显然也有利于解禁股的高位套现。股改后的第一次重组,张守斌欲以1.6亿元的价格套现;第二次与“钾股概念”扯上关系,张守斌卖壳走人的意图已不言而喻。尽管吉林金泉的持股在2009年7月28日之后才解禁,但如果《交易预案》能够成功实施,吉林金泉持有的4036.25万股不仅增值巨大,而且张守斌亦可以“金蝉脱壳”,实在是一箭双雕。张守斌在此次重大资产出售中也扮演重要角色,重大资产出售给金泉药业这一举措,其在从中的受益也已非常明显。

商榷之二:行业真的不景气,公司经营困难?

据吉林生物制药行业年度分析报告(2008年度)披露:2009年全球新兴市场扩张迅速、通用名药物迎来了新的机遇;虽然金融危机对医药行业造成了影响,也为其带来了多重利好和投资机会;投资方面,医改新政策刺激了市场的扩容,行业持续增长序幕拉开,医药控股投资时机已经出现,国家也加大了对中药的投入;虽然原料市场可能出现产能过剩,但仍有较大的增幅;等等。从该披露可以看成,虽然行业受到了影响,但是从整体来看行业运行并非像吉林制药在此次并购重组摘要中对医药行业描述的那样。对行业的评估时间间隔已有近2年的时间,但起评估的差别也不得不令人生疑。

摘要中指出,企业经营效益不佳,尤其是对利润做了披露。但是根据此摘要后面所附公司近年来的财务报表可以看出,公司近些年来将有相当一部分的利润用来还债。例如……这也再次印对张守斌是否存有“套现“的目的存有疑惑。

商榷之三:交易行为令人不解。

2005年7月6日,吉林制药与控股股东吉林金泉宝山药业集团股份有限公司签署置换协议,以1084万元流动资产置换吉林金泉持有的吉林金泉宝山集团医药有限公司99% 的股权,2006年10月,吉林制药董事会同意以150万元价格将金泉医药99% 的股权转让给梅河口市金地印刷厂。吉林制药、金泉医药及吉林金泉均存在关联关系,吉林制药亏损,金地印刷厂从中获利。2007年12月3日,吉林制药又将旗下子公司恒和维康99.9%的股权转让给自然人石立更,并在2009年1月10日公告恒和维康股权已经过户,石立更预付了36% 的股权转让金,公司委托其代持该部分股权,但其不享有该股权的任何权益,此举没有任何法律依据。当时的吉林制药股东大会决议疑似造假。此外,也有报道声称石立更已支付全部资金。但此项却并未反应在吉林制药报表中,吉林制药为何要故作赔本交易令人不解。此外,2004年11月1 1 日,吉林制药“参蛾温肾口服液”的药品批准文号被注销,同日被批准到大连金泉;2005年8月1日,吉林制药“蚁黄通络胶囊”的药品批准文号被注销,同一天,该产品被批准到大连金泉宝山生物工程制药公司。此次,吉林制药重大资产出售对象依然是实际控股人张守斌。这一些列的交易,其用意似乎也是不言而喻的。

商榷之四:是否再次借并购重组,抬高股价?

自2007年8月以来,吉林制药三度积极“导演”重组三度落败,股价借并购重组的机会强劲上升。但与此同时,公司二股东明日实业总是在利好风传之际“适时”地高位减持。这里需要说明的一点是,在现今中国的存在一个“壳市场”。即,由于上市条件的限制以及通过正常的方式上市成本高昂,许多企业转向“买壳上市”,以节省时间、节约时间。这中情况也就催生了一些上市公司利用自己现有“已上市”的条件,不断导演“虚拟并购重组”,假意卖壳,在迎合其他公司“买壳上市”的需求的同时,抬升自己的股价。考虑到吉林制药曾有三度重组、三度失败,股价每逢重组就飙升的历史情况,此次再次出售资产,用于并购重组的意向也难免会有借机再次抬升股价的嫌疑。

通过上述的分析可以发现,吉林制药此次出售重大资产、并购重组的动因并不像其在摘要中所披露的那么简单。其实质动因可能如下:实际控股人张守斌借并购重组,将重大资产转移到金泉药业,进而套现;此次并购重组故伎重演,借并购重组知名,抬高股价,同时展示自己的“壳资源“;借并购重组之际,对资产重新洗牌,进军房地产行业,实现业务转型。但是,并购重组是一个复杂的过程。作为对并购重组之前准备工作之一的重大资产出售的目的也是多因素的,其利益涉及多方,并非是某一个动因能够驱动。