美债危机不能成为楼市调控松动的理由

互联网资料图片

7月12日,温家宝主持召开国务院常务会议指出要进一步加强房地产宏观调控,房价上涨过快的二三线城市要采取必要的限购措施。下一阶段,房地产调控需要继续坚持,方向不改变,力度不放松。政策宣示一手是坚决控制房地产市场过热,抑制投机、投资性购房行为;另一手是大力建设保障性住房,解决民生住房需求,但地方政府出于对政绩和当地经济发展的考虑对限购令有所排斥,加上国内通胀压力大,国际上欧美经济不明朗,所以楼市调控关键在于地方政府有效落实政策 。

今天是8月12日,临近一个月的公布大限,住建部仍没有公布二三线城市限购扩容名单。媒体报道,限购扩容遭到了被约谈地方政府的抵制,目前可能仅谈下十余个城市。一些地方政府对政策的“软执行”,在土地出让金下滑和保障房资金短缺的压力下,部分地方政府已经开始或者正准备下半年暗中放松调控。更有一些地方政府为了实现年初承诺的房价调控目标,又不想被纳入限购城市名单,意欲通过限价来避开杀伤力更大的限购。这考验决策层又一关键时刻到了!

新一轮房地产调控措施实施半年以来,多数城市房价涨幅已明显趋缓,并在抑制投机投资性购房需求、推进保障性住房建设等方面取得初步成效。但在部分地区,或因担心住房成交量下降过快影响经济发展,致使调控力度有所放松,出现停止执行或变相放宽住房限购措施的苗头,地方政府限价抵制限购 。在房地产调控的关键时期和房地产市场僵持胶着之时,国务院常务会议传递出“楼市调控高压不改”的明确信号,有利于促进各地各部门坚定不移地落实好各项调控措施,不断巩固和加强调控成果。

而恰在此时,美国主权信用评级遭下调、欧洲债务危机发酵引发全球金融及大宗商品市场动荡。在欧债危机升级和标普调降美国主权评级形势下,全球资本市场一片低迷,全球经济将受到负面影响,目前国际形势还不明确,中国货币政策进入观望状态,分析人士指出,最近一段时期内以稳定为主,既不加息,也不会提高存款准备金率,“货币政策不一定会放松,但不会再紧”。也有人认为会促使中国货币政策提前出现松动,预计届时房地产政策也会局部松动。

似曾相识的2008年全球金融动荡一幕似乎开始重现,美债危机致全球经济低迷,中国政府会否像2008年一样,再次出手救市,放松房地产调控?2008年中国推出了4万亿元的大规模支出计划。该计划不仅保持了中国自身的经济增长,而且还在重要关头帮助稳定了全球经济,而房地产也在上一轮经济复苏中扮演着重要作用,当时处在调控之下的中国房地产行业在信贷、税收政策的松绑之下强势复苏,房价也节节上涨。

更有分析指出,两次金融动荡的成因却有质的区别,导致此次全球股市伤痕累累的导火索,是美国主权信用评级的下调,这次的困境是一个由上而下的过程,即以美国为代表的部分西方国家政府难以刺激本国经济、保持良好的财政状况,他们渐渐失去了企业和金融界的信任。2008年的危机是由下向上扩散的。危机开始于美国过于乐观的买房人,然后沿着华尔街的证券化机器向上,在信用评级公司的推波助澜之下,最终影响到了全球经济。因此,这次危机需要解决的真正问题是,国际金融市场的参与者彼此之间以及对欧美政府是否有能力推动经济增长缺乏长期信任,对此,中国房地产难以有所作为。

在全球股市动荡之时,中国房地产正走在去泡沫化的路上,持续的紧缩货币政策令今年房地产开发贷款和按揭贷款节节下滑,地产商资金链吃紧。外部环境的变化,令紧缩货币政策是否继续,限购扩大能否出炉,变数陡生。因此房地产业内人士大多认为,此次危机与2008年不同,中国不需要放松货币、不需要放松房地产政策,楼市调控博弈加剧,楼市调控正在进入从量变到质变的关键时期。

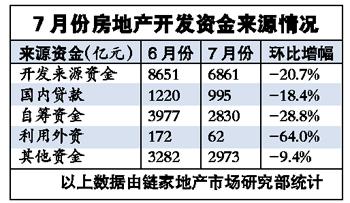

国家统计局周二公布数据显示,今年1至7月份的房地产开发投资同比增长33.6%,至3.19万亿元,同比增幅超出1至6月份的32.9%。1至7月份强劲的房地产销售和投资数据难以为放松楼市调控提供足够理由。从房地产开发的资金来源上看,上半年房企资金来源40991亿元,同比增长21.6%,但银行资金占比明显下降,而企业自筹资金大幅增长。在这些企业自筹资金中,很大一部分是民间资本,有些甚至是高利贷。三季度融资环境仍然偏紧,除非开发企业能够通过促销大规模回笼资金,否则开发商的资金面压力更大。开发商目前面临资金压力,比地方政府更盼望楼市调控政策松动。

楼市调控取得成效的关键是货币政策的执行力度和持续时间。在金融召开的年中工作会上,中国银监会主席刘明康表示,下半年要紧抓房地产贷款风险,杜绝各类信贷资金违规流入房地产市场。在这一场合,刘明康还首次对商业地产提出预警。随着政策面的继续抽紧,未来房地产业的信贷环境将更加紧张。刘明康公开表示,加强对商业物业抵押贷款、个人消费等非住房类贷款的监测。同时,继续对商业地产和二三线城市房地产风险保持“关注和警觉”。银监会在上述会议上对商业地产贷款的风险提示是,“部分银行争相抬高地产贷款金额,拉长贷款期限,放松申贷标准,埋下风险隐患。”

过去的经验使金融业界头脑清醒。有银行人士表示,房地产市场风险正在积聚,已经被列入贷款慎入行业,房地产开发贷款综合利率上浮约40%。在银行信贷政策未见好转的情况下,信托融资的渠道又再次受阻。日前有消息称,监管部门对房地产信托余额和新增规模排名前20的信托公司进行了窗口指导,截至目前已经有包括中信信托、平安信托、中融信托、中诚信托、北京信托、上海信托等20多家信托公司。近日又有媒体报道,四大国有银行发文叫停房地产信托业务。

开发商当前正面临着更高的融资成本。据开发商所言,银行对房地产开发贷款的平均利率是8.8%,而信托公司和其他融资机构的利率在10%和30%之间,平均为17.5%,是银行利率的一倍。即便如此,业内人士表示,各大信托公司对于房地产信托也不是不能发放,而是要预先通过审批,风险评估更为严格。每一批产品的发放,都要通过银监局或者当地银监部门的事先审批。相比此前的房产信托备案制,监控力度无疑加大了许多。同时也对房产公司信托产品提出了更高的要求,比如:四证齐全,有30%以上的自有资金和二级以上认证资质。

两年地方信用平台大规模透支、房地产过度贷款导致流动性泛滥、地方融资平台偿债能力堪忧等问题。目前,国家已及时转向稳健的货币政策,但政策发挥效果具有一定的滞后性。笔者赞同有关建议,央行要保持对货币市场的净投放量,抵消提准的货币量,保持经济的稳定增长 ,进一步加大对通胀的调控力度,并在融资、税负等方面给予中小企业一定的帮助与扶持,同时切实增加百姓收入,与民共度时艰。央行可考虑启动不对称加息,即只加存款利率,不加贷款利率,以缓解中小企业的资金压力。依靠市场力量、依靠内需来让经济协调发展,扭转负利率格局。

因此当楼市调控取得成效的关键时刻,国内外环境高度的不确定性,特别是美债危机不能成为楼市调控松动的理由。

蔡律 2011年8月12日