谢逸枫:房地产业“弃量”转“保利润”

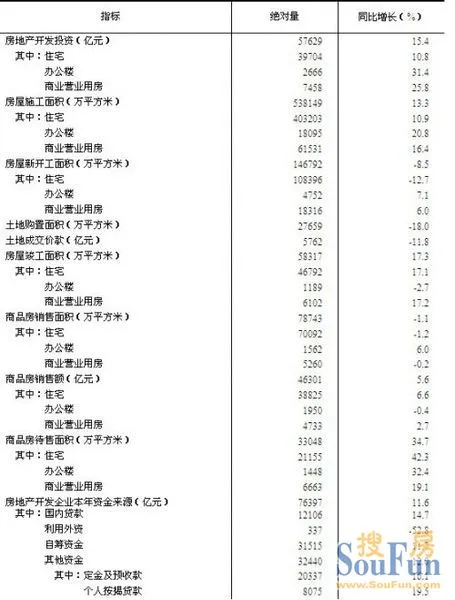

导语:2012年11月9日上午9点35分,国家统计局发布《2012年1-10月份全国房地产开发和销售情况》。数据反映了房地产开发投资完成情况、商品房销售和代收情况、房地产开发企业到位资金情况以及房地产开发景气指数等内容。2012年1-10月份,全国房地产开发投资57629亿元,同比名义增长15.4%,增速与1-9月份持平。其中,住宅投资39704亿元,增长10.8%,增速提高0.3个百分点,占房地产开发投资的比重为68.9%。1-10月份,商品房销售面积78743万平方米,同比下降1.1%,降幅比1-9月份缩小2.9个百分点;商品房销售额46301亿元,增长5.6%,增速比1-9月份提高2.9个百分点;1-10月份,房地产开发企业本年到位资金76397亿元,同比增长11.6%,增速比1-9月份提高1.5个百分点。其中,国内贷款12106亿元,增长14.7%;利用外资337 亿元,下降52.8%;自筹资金31515亿元,增长11.7%;其他资金32440亿元,增长12.0%。在其他资金中,定金及预收款20337亿元,增长16.1%;个人按揭贷款8075亿元,增长19.5%。

由请住建部政策咨询专家、亚太城市房地产研究院院长谢逸枫先生解读《《2012年1-10月份全国房地产开发和销售情况》:

主持人:谢先生怎么看今年前10月房地产数据?

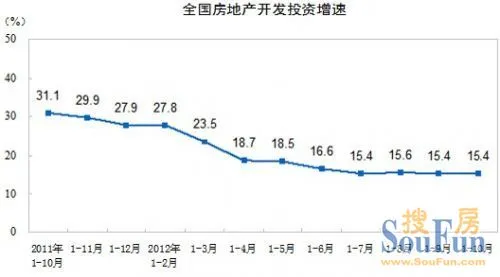

谢逸枫:从前10月全国房地产开发和销售情况的综合数据看,10月投资累计增长15.4%,与上月一致,住宅投资今年首次加快。而新开工面积降幅继续缩小,销售面积累计降幅缩小至1.1%,销售额增速扩大至5.6%,单月增速超过20%。表明全国房地产业保持良好的稳定健康发展势头,市场复苏明显。一方面是当前房地产市场呈现出“投资、开工、完工平稳、销售好转增长、房地产价格趋稳、土地购置面积降幅收窄、房地产开发景气指数继续升高。另外一方面是商品房库存下降、到位资金明显提高、企业资金压力进一步缓解,商品房销售额增速由负转正。

主持人:请分析前10月全国房地产开发投资情况。

谢逸枫:前10月全国房地产开发投资呈现趋稳的走势,增长的幅度为15.4个百分点,与上月持平。未来投资企稳的主要原因是: 1)土地购置费将尾随土地市场逐渐企稳。今年6月以来,土地市场逐渐出现回升迹象,全国城市土地出让金同比降幅不断收窄,10月龙头开发商拿地力度也明显增强。考虑到6-12个月的支付周期,未来土地购置费将逐渐企稳。2)商品房去库存明显,开发商加大建设力度,新开工会出现回升,加上竣工面积增速,施工面积基本企稳,3)销售状况较为平稳,并未继续快速增长,加上政策预期尚不明朗,预计开工和投资的恢复速度相对有限。

主持人:怎么看房企拿地再掀起高潮现象,为什么会冒进拿地?

谢逸枫:从前10月房企购买土地与支出土地款的数据看,房企拿地比较谨慎与理性,显示出房企对市场与政策未来走趋不明确的判断。

谢逸枫:房地产调控关键期内,对于不缺钱的大房企来讲,是购置土地好时机。一是全国地方政府财政吃力和调控政策影响,地价溢价率和溢价比较低,土地价格相对便宜。二是房企资金富裕,上半年新增土地储备不足。目前土地市场的优品质地块大量推出,并且开发利润高。三是土地市场火热,有利楼市回暖。况且优品质的地块越来越稀缺,又可以增加不动产资产的增值。四是房地产市场回暖的态势加快,后市前景往好的趋势发展,低价抄底拿地是最好时机。五是大房企补仓需要,况且融资渠道具有优势。

主持人:请你分析前10月销售情况,前10月销售成交持平和销售额上涨的原因是什么?

谢逸枫:从销售面积与销售额的数据看,前10月销售表现出明显好转趋势,并且开发商的销售额呈现大幅度上涨,利润拉高。1-10月商品房销售面积累计降幅缩小至1.1%,销售额增速扩大至5.6%,销售面积和销售额的单月同比增速分别超过20%和30%,明显好于9月水平,与7-8月的同比增速接近。

谢逸枫:一方面是大房企提前完成销售年任务,销售业绩转变成销售利润为目标。另外一方面是房企资金已无明显压力,价格优惠逐渐取消,并且上涨房价。三是全国二三线城市的楼市回温不断上升,购买力非常旺盛。四是房企大举推盘,去商品房库存明显。

主持人:10月房价如何走势?未来房价又将怎么走?楼市后市如何走势?

谢逸枫:从10月房价数据显示,房价同比依然连续5个月上涨趋势,说明房价上涨压力巨大。

谢逸枫:供应短缺导致市场供不应求,明年房价将进入全面上涨。首先是土地低增长供应,而保障房也低供应,新增供应大量减少。市场供求不平衡,房价下降的可能性为零。其次是调控从严基调转向微调进入维稳,年内调控放松预期强烈。货币与房贷政策字已经放松。因此,未来更城市实施放松调控的政策出台。再次是房价已经出现明显上涨苗头,并且连续上涨5个月。楼市回暖加快,价随量升趋势出现。同时,购房者谨慎态度转变成积极入市。最后是去商品房库存量快速,房企资金压力逐渐消除,房价缺乏下降动力。况且,今年稳增长的目标之下,全国大量的投资必然导致地方政府财政透支,土地财政将进一步推高房价。

谢逸枫:在经济探底企稳的背景下,货币政策依然存在放松的空间。出于稳增长的需要,中央不会出台更严厉的房地产调控政策,未来房地产政策以稳为主。

主持人:目前房企资金链状况如何?

谢逸枫:房企到位资金不断增速提高,房企资金来源同比增速在上月突破10%以后,本月继续提高至11.6%,国内贷款累计增长14.5%,定金和个人按揭款累计增速分别为16.1%和19.5%,单月增速均超过30%,表明房企资金最坏时期已经过去了,房价无下降空间。首主要是银行贷款和预售资金好转是企业资金压力好转。首先是房企融资成本下降,销售回款增加,现金流越来越宽松。其次是房贷政策放松,个人住房贷款增长快速,市场购买力旺盛。再次是国内房地产贷款也逐渐增加,房企整体资金压力减小。最后是货币政策放松预期强烈,开发商推盘速度提高,但是价格折扣优惠政策的力度越来越小。毫无疑问,现在买房是购房者最好时机,否则一旦错过必然要悔青肠子。

谢逸枫:房地产已经走出冬天最低迷时期,房地产市场呈现见底回暖上升的趋势。一是房地产开发投资与额度的增长与增速“双下降”趋势停止,增幅与首九个月持平。二是今年首十个月, 房屋新开工面积按年下跌百分之8.5,但是完工率增长提高。三是商品房销售面积按年下跌百分之1.1, 销售额按年增长百分之5.6,销售成交降幅收窄,销售额大幅度上涨。四是商品房去库量速度加快。五是房企资金最坏时期结束,房价基本无下降空间,转变成保利润阶段。特别是到位资金增速,意味着房企资金链越来越牢固。六是全国房地产开发景气指数为为94.56,比上月提高0.17点。

一、房地产开发投资完成情况

2012年1-10月份,全国房地产开发投资57629亿元,同比名义增长15.4%,增速与1-9月份持平。其中,住宅投资39704亿元,增长10.8%,增速提高0.3个百分点,占房地产开发投资的比重为68.9%。1-10月份,东部地区房地产开发投资32823亿元,同比增长14.3%,增速比1-9月份回落0.2个百分点;中部地区房地产开发投资12395亿元,增长16.4%,增速提高0.2个百分点;西部地区房地产开发投资12410亿元,增长17.5%,增速提高0.4个百分点。

1-10月份,房地产开发企业房屋施工面积538149万平方米,同比增长13.3%,增速比1-9月份回落0.7个百分点;其中,住宅施工面积403203万平方米,增长10.9%。房屋新开工面积146792万平方米,下降8.5%,降幅比1-9月份缩小0.1个百分点;其中,住宅新开工面积108396万平方米,下降12.7%。房屋竣工面积58317万平方米,增长17.3%,增速提高0.9个百分点;其中,住宅竣工面积46792万平方米,增长17.1%。

1-10月份,房地产开发企业土地购置面积27659万平方米,同比下降18.0%,降幅比1-9月份扩大1.5个百分点;土地成交价款5762亿元,下降11.8%,降幅扩大0.8个百分点。

二、商品房销售和待售情况

1-10月份,商品房销售面积78743万平方米,同比下降1.1%,降幅比1-9月份缩小2.9个百分点;其中,住宅销售面积下降1.2%,办公楼销售面积增长6.0%,商业营业用房销售面积下降0.2%。商品房销售额46301亿元,增长5.6%,增速比1-9月份提高2.9个百分点;其中,住宅销售额增长6.6%,办公楼销售额下降0.4%,商业营业用房销售额增长2.7%。1-10月份,东部地区商品房销售面积38651万平方米,同比增长1.4%,1-9月份为下降2.3%;销售额28101亿元,增长6.7%,增速提高3.6个百分点。中部地区商品房销售面积19930万平方米,下降0.5%,降幅缩小1.6个百分点;销售额8861亿元,增长7.6%,增速提高1.6个百分点。西部地区商品房销售面积20162万平方米,下降6.3%,降幅缩小2.5个百分点;销售额9339亿元,增长0.9%,1-9月份为下降1.6%。

10月末,商品房待售面积33048 万平方米,比9月末增加378万平方米。其中,住宅待售面积增加287万平方米,办公楼减少32万平方米,商业营业用房增加95万平方米。

2005年-2012年10月末全国商品房待售面积(注:谢逸枫 统计与整理)

2005年末为14679万平方米 同比增长2.7%

2006年末为14550万平方米 同比下降0.9%

2007年末为13463万平方米 同比下降7.5%

2008年末为18626万平方米 同比增长38.3%

2009年末为19947万平方米 同比增长7.1%

2010年6月末为19182万平方米 同比增长6.4%

2011年末为27194万平方米 同比增长26.1%

2012年6月末为31408万平方米 同比增长33.1%

2012年7月末为31667万平方米 比6月末增加259万平方米

2012年8月末为31957万平方米 比7月末增加290万平方米

2012年9月末为32670万平方米 比8月末增加712万平方米

2012年10月末为33048 万平方米 比9月末增加378万平方米

数据来源-国家统计局

三、房地产开发企业到位资金情况

1-10月份,房地产开发企业本年到位资金76397 亿元,同比增长11.6%,增速比1-9月份提高1.5个百分点。其中,国内贷款12106亿元,增长14.7%;利用外资337 亿元,下降52.8%;自筹资金31515亿元,增长11.7%;其他资金32440亿元,增长12.0%。在其他资金中,定金及预收款20337亿元,增长16.1%;个人按揭贷款8075亿元,增长19.5%。

四、房地产开发景气指数

10月份,房地产开发景气指数(简称“国房景气指数”)为94.56,比上月提高0.17点。

2012年11月9日上午9点35分,国家统计局网站公布数据显示,初步测算,2012年前三季度国内生产总值353480亿元,按可比价格计算,同比增长7.7%。其中,一季度增长8.1%,二季度增长7.6%,三季度增长7.4%。分产业看,第一产业增加值33088亿元,同比增长4.2%;第二产业增加值165429亿元,增长8.1%;第三产业增加值154963亿元,增长7.9%。从环比看,三季度国内生产总值增长2.2%。

一、农业生产形势良好,秋粮有望再获丰收

全国夏粮总产量12995万吨,比上年增加356万吨,增长2.8%;早稻总产量3329万吨,比上年增加53.6万吨,增长1.6%;秋粮生产有望再获丰收。前三季度,猪牛羊禽肉产量5728万吨,同比增长5.0%,其中猪肉产量3754万吨,增长5.2%。生猪存栏46822万头,同比增长1.9%;生猪出栏49298万头,增长5.1%。

二、工业生产增速小幅回落,企业利润同比下降

前三季度,全国规模以上工业增加值按可比价格计算同比增长10.0%,增速比上半年回落0.5个百分点。分经济类型看,国有及国有控股企业增加值同比增长6.3%,集体企业增长7.6%,股份制企业增长11.8%,外商及港澳台商投资企业增长6.0%。分轻重工业看,重工业增加值同比增长9.7%,轻工业增长10.4%。分行业看,41个大类行业中有40个行业增加值同比增长。分地区看,东部地区增加值同比增长8.6%,中部地区增长11.6%,西部地区增长12.8%。分产品看,前三季度471种产品中有343种产品产量同比增长。其中,发电量增长3.6%,钢材增长5.7%,水泥增长6.7%,十种有色金属增长7.1%,乙烯下降2.9%,汽车增长7.3%,其中轿车增长8.4%。前三季度,全国规模以上工业企业产销率达到97.8%,同比下降0.5个百分点。规模以上工业企业实现出口交货值77748亿元,同比增长5.8%。9月份,规模以上工业增加值同比增长9.2%,环比增长0.79%。

1-8月份,全国规模以上工业企业实现利润30597亿元,同比下降3.1%。在41个工业大类行业中,24个行业利润同比增长,16个行业同比下降,1个行业由同期盈利转为亏损。1-8月份,规模以上工业企业每百元主营业务收入中的成本为85.47元,比上半年增加0.22元;规模以上工业企业主营业务收入利润率为5.31%。

三、固定资产投资平稳较快增长,新开工项目计划总投资增速加快

前三季度,固定资产投资(不含农户)256933亿元,同比名义增长20.5%(扣除价格因素实际增长18.8%),增速比上半年加快0.1个百分点。其中,国有及国有控股投资84444亿元,增长13.6%。分地区看,东部地区投资同比增长18.4%,中部地区增长25.8%,西部地区增长24.1%。分产业看,第一产业投资6545亿元,同比增长32.2%;第二产业投资113662亿元,增长22.4%;第三产业投资136725亿元,增长19.4%。在第二产业投资中,工业投资110745亿元,同比增长22.5%。其中,采矿业投资8855亿元,增长17.4%;制造业投资90116亿元,增长23.5%;电力、热力、燃气及水的生产和供应业投资11774亿元,增长19.1%。前三季度基础设施(不包括电力、热力、燃气及水的生产与供应)投资38677亿元,同比增长10.2%,增速比上半年加快5.8个百分点。从到位资金情况看,前三季度到位资金289408亿元,同比增长18.2%。其中,国家预算资金增长27.4%,国内贷款增长8.8%,自筹资金增长21.9%,利用外资下降6.3%,其他资金增长10.3%。前三季度,新开工项目计划总投资226866亿元,同比增长25.7%,比上半年加快2.5个百分点;新开工项目276276个,同比增加19327个。从环比看,9月份固定资产投资(不含农户)增长1.63%。

四、房地产开发投资增速继续回落,商品房销售额增速由负转正

前三季度,全国房地产开发投资51046亿元,同比名义增长15.4%(扣除价格因素实际增长13.8%),增速比上半年回落1.2个百分点,比上年同期回落16.6个百分点;其中住宅投资增长10.5%。房屋新开工面积135014万平方米,同比下降8.6%,降幅比上半年扩大1.5个百分点,上年同期为增长23.7%;其中住宅新开工面积下降12.9%。全国商品房销售面积68441万平方米,同比下降4.0%,降幅比上半年缩小6.0个百分点,上年同期为增长12.9%;其中住宅销售面积下降4.3%,降幅比上半年缩小6.9个百分点。全国商品房销售额40354亿元,增长2.7%,上半年为下降5.2%,增速比上年同期回落20.5个百分点;其中住宅销售额增长3.3%,上半年为下降6.5%。前三季度,房地产开发企业土地购置面积26033万平方米,同比下降16.5%。全国商品房待售面积32670万平方米,增长35.6%。前三季度,房地产开发企业本年到位资金68232亿元,同比增长10.1%,增速比上半年加快4.4个百分点。其中,国内贷款增长12.9%,自筹资金增长11.4%,利用外资下降53.3%,其他资金增长9.6%。

五、市场销售增长平稳,商品零售增长快于餐饮

前三季度,社会消费品零售总额149422亿元,同比名义增长14.1%(扣除价格因素实际增长11.6%),增速比上半年回落0.3个百分点。其中,限额以上企业(单位)消费品零售额71580亿元,同比增长14.4%。按经营单位所在地分,城镇消费品零售额129332亿元,同比增长14.0%;乡村消费品零售额20090亿元,增长14.4%。按消费形态分,餐饮收入16673亿元,同比增长13.2%;商品零售132749亿元,增长14.2%。在商品零售中,限额以上企业(单位)商品零售额66066亿元,同比增长14.6%。其中,汽车类增长6.9%,家具类增长26.2%,家用电器和音像器材类增长6.1%。9月份,社会消费品零售总额同比名义增长14.2%(扣除价格因素实际增长13.2%),环比增长1.46%。

六、进出口增速回落,外贸顺差增加

前三季度,进出口总额28425亿美元,同比增长6.2%,增速比上半年回落1.8个百分点,比上年同期回落18.4个百分点。其中,出口14954亿美元,增长7.4%;进口13471亿美元,增长4.8%。进出口相抵,顺差1483亿美元,同比增加412亿美元。进出口总额中,一般贸易进出口14990亿美元,增长5.9%;加工贸易进出口9829亿美元,增长2.2%。出口额中,一般贸易出口7298亿美元,增长8.3%;加工贸易出口6309亿美元,增长3.0%。进口额中,一般贸易进口7692亿美元,增长3.6%;加工贸易进口3520亿美元,增长0.9%。9月份,进出口总额3450.3亿美元,同比增长6.3%;其中出口1863.5亿美元,增长9.9%;进口1586.8亿美元,增长2.4%。

七、货币供应量增长加快,新增贷款同比多增

9月末,广义货币(M2)余额94.37万亿元,同比增长14.8%,比上月末和上年末分别加快1.3和1.2个百分点;狭义货币(M1)余额28.68万亿元,增长7.3%,比上月末加快2.8个百分点,比上年末回落0.6个百分点;流通中货币(M0)余额5.34万亿元,增长13.3%。9月末,人民币贷款余额61.51万亿元,人民币存款余额89.96万亿元。前三季度,新增人民币贷款6.72万亿元,同比多增1.04万亿元;新增人民币存款9.03万亿元,多增9243亿元。

八、居民消费价格涨幅继续回落,工业生产者价格同比下降

前三季度,居民消费价格同比上涨2.8%,涨幅比上半年回落0.5个百分点,比上年同期回落2.9个百分点。其中,城市上涨2.9%,农村上涨2.7%。分类别看,食品价格同比上涨5.5%,烟酒及用品上涨3.3%,衣着上涨3.4%,家庭设备用品及维修服务上涨2.1%,医疗保健和个人用品上涨2.1%,娱乐教育文化用品及服务上涨0.3%,居住上涨2.0%,交通和通信同比下降0.2%。9月份,居民消费价格同比上涨1.9%,环比上涨0.3%。前三季度,工业生产者出厂价格同比下降1.5%,降幅比上半年扩大0.9个百分点,上年同期为上涨7.0%;其中9月份同比下降3.6%,环比下降0.1%。前三季度,工业生产者购进价格同比下降1.5%;其中9月份同比下降4.1%,环比上涨0.1%。

九、城乡居民收入较快增长,农村居民收入增速快于城镇

前三季度,城镇居民人均总收入20190元。其中,城镇居民人均可支配收入18427元,同比名义增长13.0%;扣除价格因素实际增长9.8%,增速比上年同期加快2.0个百分点。在城镇居民人均总收入中,工资性收入同比名义增长12.7%,转移性收入增长12.4%,经营净收入增长15.4%,财产性收入增长12.4%。前三季度,农村居民人均现金收入6778元,同比名义增长15.4%;扣除价格因素实际增长12.3%,比上年同期回落1.3个百分点。其中,工资性收入同比名义增长16.9%,家庭经营收入增长13.3%,财产性收入增长16.3%,转移性收入增长22.4%。三季度末,农村外出务工劳动力16867万人,同比增长3.0%;前三季度,外出务工劳动力月均收入2249元,同比增长13.0%。前三季度,城镇居民人均可支配收入中位数16358元,同比名义增长14.2%;农村居民人均现金收入中位数5788元,名义增长15.8%。

下一阶段,要按照中央的决策部署,坚持稳中求进的工作总基调,继续把稳增长放在更加重要的位置,切实落实好已出台的各项政策措施,切实推动已初见成效的结构调整和产业升级,为经济可持续和健康发展奠定更加坚实的基础。