一、央票的前世今生

央票即央行票据、中央银行票据,是中央银行向商业银行发行的短期债务凭证,其实质是中央银行债券。一般而言,中央银行会根据市场状况,采用利率招标或价格招标的方式(大部分央票发行采用的是价格招标,在确定数量的基础上由市场发现价格,但有需要时也采取设定利率目标进行数量招标的模式3月期、6月期、1年期和3年期票据,其中以1年期以内的短期品种为主。),交错发行

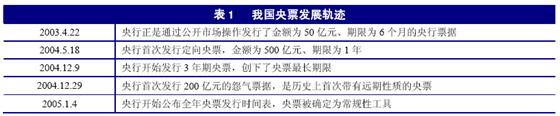

早在1993年我国人民银行就开始发行央行票据这种短期债券,当年,人民银行发布了《中国人民银行融资券管理暂行办法实施细则》,随后便发行了两期融资券,总金额为200亿元。当时发行央行票据是为了调节地区间金融机构资金的不平衡状况,而不是出于管理商业银行流动性的目的。

1995年,央行开始试办债券市场公开市场业务。为弥补手持国债数额过少的不足,央行也曾将融资券作为一种重要的补充性工具。

2002年9月24日,为增加公开市场业务操作工具,扩大银行间债券市场交易品种,央行将2002年6月25日至9月24日进行的公开市场业务操作的9I天、182天、364天的未到期正回购品种转换为相同期限的中央银行票据,转换后的央票共19只,总量为1937.5亿元。

2003年开始,国内“双顺差”更加明显,流动性过剩突出,通货膨胀压力加大,人民银行正式采用央行票据作为公开市场操作的手段,并首次以贴现方式发行了金额为50亿元、期限为6个月的中央银行票据。随后央票成为我国公开市场操作的主要工具之一。演变至今,存贷款基准利率、央票与存款准备金率已成为央行最主要的货币政策工具,此外还有回购、窗口指导等其他政策工具作为辅助。

二、央票与存款准备金率比较

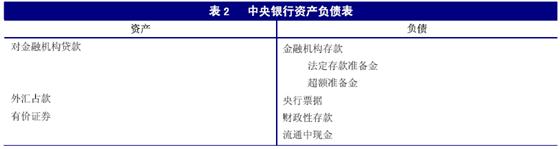

表2为我国央行的资产负债表,央行通过调节资产方和负债方的项目,对全社会的流动性进行调控。在资产方,央行调控的主动性比较弱:央行对金融机构的在贷款规模有限,目前只剩下一些政策性、难以回收的贷款;央行持有的国债规模在央行总资产中的占比不到10%,通过公开市场进行有价证券的买卖,调节流动性的规模有限,因而使用频率不高;过去几年,我国国际收支双顺差导致外汇储备激增,外汇占款也大幅增加。

由于央行在资产方没有主动性,只能对负债方进行调控。目前使用频率较高的是调节存款准备金率以及通过央票进行公开市场操作。二者的差异主要体现在:

首先,在不同市场环境下,两种货币政策工具产生的效果不一样。在市场资金面宽松、流动性过多的情况下,提高存款准备金率和发行央票产生的效果没有太大差异,因为收走的是市场过剩的流动性;但在市场资金面较为紧张的情况下,由于存款准备金的调节会改变货币乘数,因而会对金融市场产生较大影响,而央票对市场的影响则更为温和。

其次,提高存款准备金率与发行央票在价格上有所不同。提高存款准备金率是按央行制定的固定利率(存款准备金利率)来冻结流动性;发行央票的利率则由商业银行资金供需决定,因为银行会将贷款或投资的收益率与央行票据的收益率作对比。也就是说,存款准备金率是数量工具,而央票发行兼具数量型和价格型货币政策的特征。在被动投放基础货币的情况下,利率工具不能发挥吸收市场流动性的作用,但在影响市场需求上会发挥作用。

第三,对央行的会计成本影响存在显著差异。除了极个别时间,央票发行利率都显著高于存款准备金利率,这意味着,从成本角度考虑,央行提高准备金率回笼流动性需要承担的成本远小于发行央票回笼流动性需要承担的成本。(图1)

三、央票与国债比较

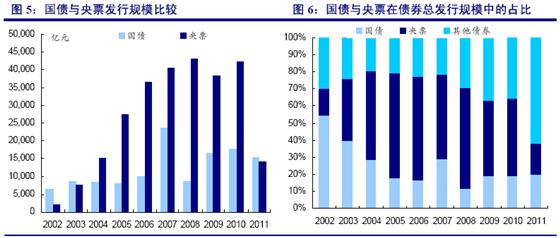

目前,我国主要采用三大货币政策工具:存款准备金率、再贴现利率和再贷款利率、公开市场业务。公开市场业务操作和其他两大政策工具比较,由于其具有灵活性、微调性、主动性特征,目前已成为我国主要的货币政策工具,同时也是未来货币政策工具的重点发展方向。现阶段,央票是我国公开市场业务中最主要的操作工具,而国外则主要采用国债。

与我国不同的是,由于国外债券市场十分发达,很多发达国家多把国债作为货币政策的主要调控工具,通过在公开市场买卖国债以改变基础货币的数量。例如,2012年2月底,在美联储的资产负债表中,国债占总资产的比重约为55.71%,而日本更是高达58.62%(图2)。庞大的国债规模为公开市场操作提供了广阔空间。

从1996年4月9日开始,人民银行以财政部发行的国债作为公开市场操作的主要工具,对实施货币政策、抵消外汇占款起到了很大作用。2002年以后,国债规模已无法满足央行对冲外汇占款的需要,在此背景下,人民银行开始发行中央银行票据,之后几年中,央票发展成为公开市场上的主要操作工具。国债之所以会被央票所取代,主要因为:

首先,我国国债规模偏小,央行难以拥有足够数量的现券。2011年底,国债占货币当局总资产的比重仅为5.48%(图3),央行的国债储备不足以应付其进行公开市场的操作。

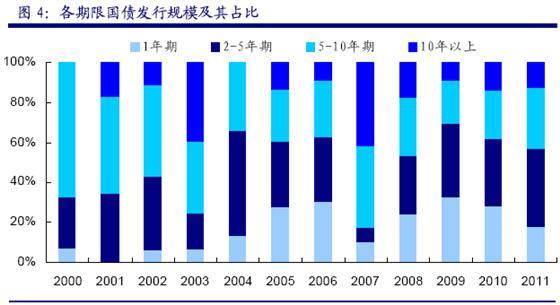

其次,我国短期国债发行量较小,截至2011年底,我国1年期及以下国债在国债总规模中的占比仅为17.84%(图4),而中长期国债的流动性又相对较差,限制了央行通过国债买卖引导利率走向的功能发挥。

第三,央票由央行主动发行,而国债由财政部基于债务管理的角度发行,很难完全符合央行开展公开市场业务的操作需要。

因此,央行不得不依赖央票这一品种进行公开市场操作,通过发行央行票据调控货币供应量和利率水平。

从国债和央票二者的性质来看,利用央票进行公开市场操作同利用国债产生的结果是不一样的。

一方面,虽然运用国债进行公开市场操作会提高市场利率,增加调控成本,但由于国债的利息是由财政部支付的,所以央行进行公开市场操作的成本只是损失其持有国债的部分利息收入。而发行央票的利息全部由央行承担,其中既包含了基准利率又包含利率溢价部分,所以调控成本必然高于国债。

另一方面,虽然两种公开市场操作方式都直接调节了商业银行的流动性,但国债是由财政部发行,所以在到期还本付息时不会增加市场上的货币投放量。而采用央票进行公开市场操作,由于央票本质上是中央银行的一种主动性负债行为,票据到期时央行需要还本付息。虽然滚动发行制度的建立可以推迟市场上流动性的增加,但终究还是要依靠增加货币量才能解决问题。

四、央票在我国货币政策中的功能发挥

由于央票存在发行量和发行价格两种属性,因而相应承担了货币政策中的流动性回收和利率预期引导两种职能。中人民银行在历次央票发行公告中都表示,发行央票的目的是“为保证基础货币平稳增长和货币市场利率基本稳定”。但由于央票发行采用市场化的招标方式(在数量招标时,央行确定价格让发行量变动;在价格招标时,央行确定数量让价格变动),从而决定了央票自诞生之日起,这两种职能在现实中往往不可兼顾。比如,在人民币汇率升值预期下,央行需要压低利率以防止热钱套取利差,此时要求降低央票发行量;而同时由于贸易顺差的增加,又要求增加央票发行量以对冲外汇占款。央票这种价量冲突在过去几年时常发生。因此,央行在发行央票时会同时兼顾发行量和发行利率两个指标,只不过在不同阶段,侧重点可能会有所不同。

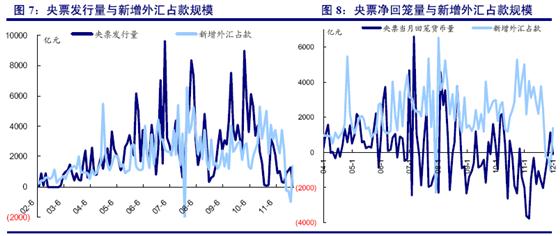

通过对央票发行情况的分析,我们发现,2009年以前,央票偏重于流动性回收功能,从央票发行量看,其规模与同期新增外汇占款具有很强的正相关性。但2009年以来,这种相关性大为减弱,甚至出现了明显的背离。(图7、图8)

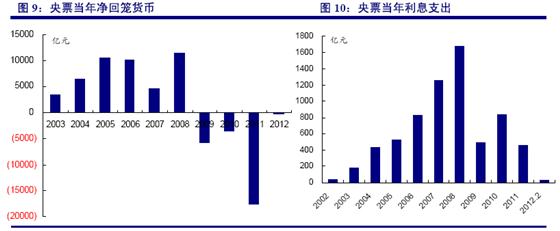

进一步研究发现,自2009年以来,新发行的央票所回笼的货币量不足以抵消到期票据所投放的货币量,2009、2010、2011年三年实际净投放货币分别达到5820亿元、3525亿元和17610亿元(图9)。这似乎表明,2009年以后央票已失去了回笼货币的功能,截至2012年2月底,央票回笼的货币量(已发行央票额减去已到期央票额)为1.92万亿元,而已经发生的票据利息支付达6754.85亿元(图10),超过央行票据回笼总额35.18%的货币量被利息支付抵消了,形成了“反对冲”效应。尽管中央银行并不以利润为最主要经营目标,但事实上这也会侵蚀中央银行大量的利润,而且随着对冲外汇占款和央票发行规模的不断扩大,央票发行成本也成为了人民银行需要考虑的问题。

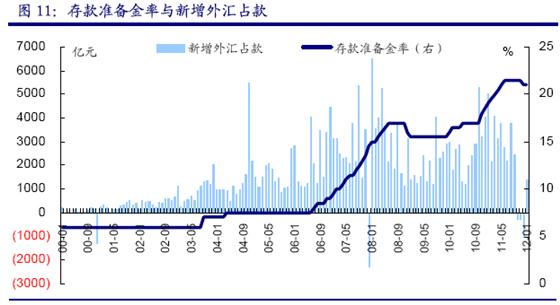

特别是2011年以来,人民银行连续7次上调存款准备金率,明显转向了依靠存款准备金率实施货币紧缩。(图11)

由于法定存款准备金率的上调也意味着回笼银行体系的流动性,我们似乎可以做出一个合理推测,准备金率的调整承担了流动性回笼的职能,从而将央票从这一职能中解脱出来,央行更偏重于利用其进行价格引导。从最近几年的货币政策执行报告中我们也可以看到这种变化,在每期报告的货币政策部分,加入了诸如“引导公开市场操作利率适度上行,发挥市场利率调节资金供求关系的作用”、“保持公开市场操作利率平稳,合理引导市场预期”等文字描述。央行行长周小川在两会上的一番言论也相应证明了这一点。周小川认为,从理论上来说存款准备金率的下调空间很大。但是否有必要下调存款准备金率,取决于市场流动性状况,而流动性状况又和外汇占款、国际收支平衡有关系,因此存款准备金率工具的运用,主要与外汇储备增减所产生的对冲要求有关。

如果将1 年期定存利率引入比较,我们对于上述转变将观察的更为清楚。2007年之前,1 年期央票利率与定存利率的趋势并不相关,两者之间的利差波动范围很大;而2007 年之后,两者趋势基本一致,尤其是自2011年以来,二者利差波动区间显著收窄。(图12)

由此,个人认为,央行票据是在中国货币市场特别是短期国债市场发展严重滞后、又面临外汇占款的增发货币压力的情况下,为紧缩货币而进行的权宜性工具设计,其本质不是对货币市场上流通的可交易债券进行买卖,而是由货币当局自行创造可交易证券调节货币供给。由于这一工具具有强烈的非市场色彩,成本不断升高,效率不断下降,其回笼流动性的职能已出现了明显弱化,相应职能由存款准备金率取而代之,央票将更加侧重于对利率预期的引导。