楼市群雄逐鹿 调控格局不变

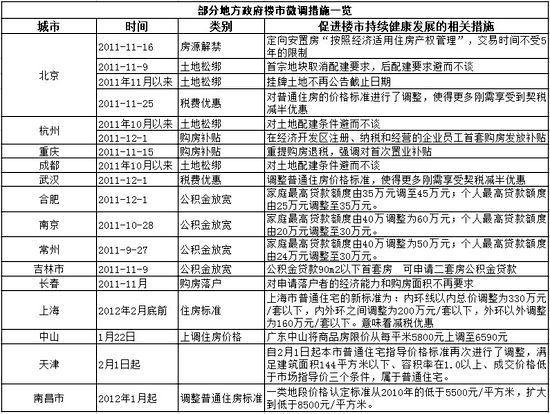

近期部分地方政府楼市微调政策 来源:南方周末 (何籽/图)

部分地方政府楼市微调措施一览

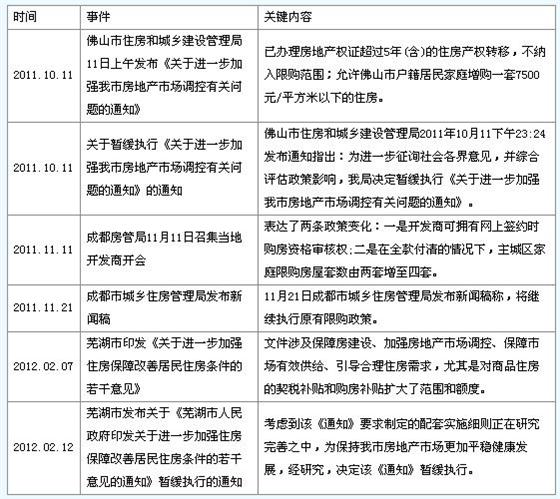

被叫停的部分地方政府楼市微调

2012年5月19日下午,温家宝总理在武汉提到要宏观经济保增长的同时,“要稳定房地产市场调控政策,严格实施差别化住房信贷、税收政策和限购政策,采取有效措施增加普通商品房供给,继续推进保障性安居工程建设,促进房地产市场平稳健康发展”。

2012年5月23日国务院常务会议在部署下一阶段经济工作时亦提出,“稳定和严格实施房地产市场调控政策”。而在4月13日国务院一季度经济形势分析会议上,相关表述为“巩固房地产市场调控成果。坚持房地产调控政策不动摇,决不让调控出现反复”。

2012年6月7日晚间,央行宣布,自6月8日起下调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.25个百分点。降息后,一年期存款和贷款利率分别为3.25%和6.31%。此次降息应当是近期加大预调微调力度、出台扩大需求的一系列政策措施的重要组成部分。释放了一个强烈信号:把稳增长放在更加重要的位置。货币政策在保持总体稳健基调的前提下,操作上朝着进一步释放流动性的方向继续微调,货币市场利率和贷款利率都出现了下行走势。与去年以来的几次下调存款准备金率不同,在当前楼市快速明显回暖的背景下,此次降息对楼市的影响将更加明显。

目前房地产调控政策中影响力最大的是信贷政策,信贷额度及利率水平可以说是人们判断房地产市场的风向标。今年信贷政策比2011年有了明显的松动,尽管放松银根是为了稳增长,并不是要救楼市,但房地产行业仍将从降息中受益。目前房地产市场整体资金链比较紧张,主管部门也仍然强调严控银行信贷流向房地产行业。但贷款利率下调意味着开发商从银行贷款的利率更低,融资成本更低,加上市场回暖,宏观政策的利好将在下半年继续刺激刚性需求的释放,但房价全面反弹的可能性与2009年相比可能存在变数。

土地市场低迷,地方财政税收紧缩,在宏观经济“保增长”的背景下,楼市调控的松紧循环又将重演?2009年春末令人惊悚的一幕重演。开发商的降价行动和地方政府的救市行为导演了又一轮楼市的V型反转——尤其是中国决策层近来关于房地产调控表述的变化,被乐观派视为楼市曙光的真正来临。住建部在6月5日重申,坚持房地产市场调控政策不动摇,对于地方出台放松抑制不合理购房政策的,将及时予以制止或纠正。

2012年5月,“政策微调”是楼市最引人关注的字眼。多地集中进入政策微调期。从调高公积金贷款、减免税收等常规性小动作,到直接变相取消或改变限购政策,包括扬州、芜湖、广州、武汉等在内的四十多个城市政府都采取了不同的动作,来试探中央房地产调控的政策底线。由于住房公积金贷款通常主要用于首套购房和改善性住房需求,且贷款利率比商贷利率低,如果再增加贷款额度,利用公积金贷款购买首套住房将大大减轻购房者的利息负担,同时将降低首付压力。因此,提高公积金贷款额度的政策变化有望进一步带动刚需入市,楼市成交量有望稳步回升。

虽然近期全国各地的政策微调风不断,但是业内人士普遍认为,中央坚持调控的路线始终没有动摇,面对库存压力和竞争压力,开发商以价换量是必然选择。2012年楼市调控的主要任务是力争实现楼市稳中求进的“软着陆”,交易量和房价稳中有降。在稳定现有房地产调控政策的基础上,更好地满足刚性购房需求,是楼市调控的必然选择。遏制投资投机性需求与更好地满足刚需是当前房地产调控并行不悖的两个方面,且缺一不可——一旦“限购”放松,房价将有可能报复性反弹;而如果不能更好地满足刚性需求,也将有违调控初衷。同时,房地产市场毕竟是推动我国经济发展的重要阵地,应该促进其平稳健康发展,满足刚需恰是促其平稳健康发展的重要途径。

“中国房地产TOP10研究组”6月9日在北京发布的研究报告表明,在“稳增长、调结构”的基调下,中国房地产市场逐步由高速增长向常态发展回归,未来一段时间,房地产市场将延续调整走势,市场多方博弈态势还将持续。报告认为,进入2012年,中央政府坚持房地产调控不动摇,调控目标由“抑制房价上升”向“促进房价合理回归”转变,房地产市场走势延续2011年的调整格局,房价走势的不确定性与较大的住房刚性需求的有效释放、居民对收入预期增长的不确定性与市场对价格的接受程度之间的博弈还将持续,加之资本市场低迷的状况在短期内很难有较大改观,房地产上市公司仍将面临较大的资金回笼压力。为进一步巩固调控成果,在“稳增长、调结构”的基调下,中国房地产市场逐步由高速增长向常态发展回归,行业发展步入结构调整与资源整合的崭新阶段。

综合相关分析可以看出:楼市进入战国时代,调控不变但不会更紧缩。