2012年12月5日,美国能源信息署(EIA)发布了“2013年年度能源展望报告”。其中,在油价预期一项中,历史性地、首次将北海布伦特(Brent)现货原油价格作为了预期主体(也是人们常称的基准油)。众所周知,在国际贸易中,原油现货价格多与其期货价格挂钩,而期货价格的形成又是由期货市场价值发现功能来实现,所以,当EIA改变预期主体后,必然会对现有国际原油的定价体系产生冲击。

价差:栽赃陷害

2012年12月7日加拿大政府决定批准中海油以151亿美元收购加拿大尼克森公司的申请后,周末度假归来的分析师立即在11日《华尔街日报》上撰文称“交易可能会增加亚洲对全球基准油价Brent原油定价的影响力。”因为,“尼克森运营的油田是布伦特实物原油的最大供应方,因此,中海油能独家经营北海原油的生产和维护,影响布伦特原油的价格,进而影响到其他以布伦特为基准的原油价格。”

国际舆论再次将中国推到了风口浪尖上,中海油能有这么大的作用吗?

纵观国际油价运行的历史,特别是观察美国西得克萨斯中质原油(West Texas Intermediate,简称:WTI)的走势可以发现,每当出现飓风灾害、库存变化、炼油厂检修等美国国内事件时,都会引起美国中西部原油运输和集散枢纽库欣交割的纽约商品交易所(NYMEX)WTI期货价格暴涨暴跌,并直接影响到国际间原油贸易的定价。而每到此时,分析师们又总会拿库欣的管道运输能力来说事,可几十年过去了,库欣的基础设施依旧没能得到有效的改善,或根本就不想改变,消除这个影响国际油价的痼疾,进而备受诟病。

尽管NYMEX的WTI油品品质比伦敦洲际交易所(ICE)北海布伦特(Brent)实物交割的期货原油的稍好,使WTI价格平均略高于Brent每桶1至2美元,但几十年来固有的价值之间的价格规律终于在2010年底被打破了,Brent油价不仅持续高于WTI油价,而且最大的价差曾一度接近每桶28美元。

根源:货币超发

这种超常异动的原因何在?

2008年全球经济危机爆发后,全球竞争性货币超发垫高了包括石油在内的大宗商品价格,而大宗商品价格的上涨也确实降低了在美石油企业的经营绩效并增加了经营风险,同时增加了美国石油消费者的支出负担。因此,引起了美国两任总统的高度关注,并着力通过立法、司法和执法加以解决。

直到2010年7月21日奥巴马签署了《多德-弗兰克法》(Dodd-Frank Act),使之成为法律后,市场各参与者才真正感受到了压力。特别是其中最重要的“沃尔克法则”(Volcker Rule),它将直接限制银行等金融机构用自身资本进行自营交易,尽管这项条款目前尚未最终实施,但其政策的预期效力已经开始威慑到了包括石油在内的市场上。

为了与政策配套,美国政府和监管机构都在与时俱进。其中,芝加哥交易所集团(CME)早在2007年二季度至2009年二季度13次推出了近178个被标准化的、场外交易的、各种类型的石油期货衍生合约(又称为石油金融工程工具),用以降低油价暴涨暴跌过程中的风险。在为金融财团提供牟利工具的同时,也为在美的炼油商锁定利润和低价销售成品油,回馈美国消费者增加了保障性的交易工具。另一方面,为减小石油市场上的系统性风险,CME通过增加交易杠杆、增大监管力度和美国司法部介入调查等组合手段打压NYMEX市场参与者对WTI油价的操纵行为,致使WTI与Brent油价差从2010年底彻底发生了反向背离的走势。

调整:瞒天过海

众所周知,目前国际原油市场中近三分之二的原油贸易都是用Brent来定价的。所以,如果还用WTI油价这个已经被人为操纵,且价值远被低估的油价作为预期主体和贸易依据的话,不仅会缩小国际石油市场这个可以沉淀石油美元的“石油美元池”的容积,使超发的美元在国际石油市场上不能有效地沉淀,而且必定会侵害到美国的中东盟友,特别是海湾产油五国的利益,进而失去其在世界石油市场上的支配地位。

而美国的各类银行家们更是未雨绸缪,立即调整了在石油市场上的布局。一方面降低了在NYMEX市场的交易强度。从2012年二季度开始,ICE的Brent原油期货合约交易量连续三个月超过了NYMEX的WTI交易量。表面看似是两个市场话语权争夺和充分竞争的结果,或是世界经济引擎东移,能源格局被转变的结果,但实质是金融财团们为了规避在美国市场运作时的金融监管和稽查所进行的战役性避险的优化选择。

另一方面,积极重建全新的盈利模式。随着炒作WTI油价被监管稽查风险的增加和在NYMEX市场运作时对未来收益预期的下降,激发了盈利模式的创新,他们创造性地搭建了NYMEX市场与ICE市场之间的交易工具。于是,跨市场套利(交易代码为:BY、BK、BV)和裂解价差等类型的石油金融工程工具(交易代码:GZ、GCU、UV)如雨后春笋般地被创建了出来,并不断地被标准化,形成了创新型资产组合的工程工具、以及全新的避险和盈利的模式。

至此,如果还依旧采用WTI油价作为预期主体,那么,它即不利于美国金融体系的改革,也不利于维护与中东产油国间的利益关系,更不利于金融立国的美利坚能继续维持其货币霸权,所以,多害相权取其轻,那就是将预期主体变更为ICE的Brent原油的现货价,给世人以市场充分竞争的印象。于是,在完成了上述石油金融交易工具准备后,在吸引了全球眼球的同时,疏导着国际资本远离WTI油价炒作的阳谋变现了。

由于Brent油价没有像WTI油价那样被恶性的炒作,所以,在同等贸易条件下,Brent油价可以比较好地反映出全球货币超发和通货膨胀的基本情况。但为了控制ICE实物交割的Brent原油期货的价格,2012年2月,NYMEX创新上市了金融型Brent原油期货合约(如交易代码为:BZ),以图对伦敦ICE市场和国际油价施加影响。

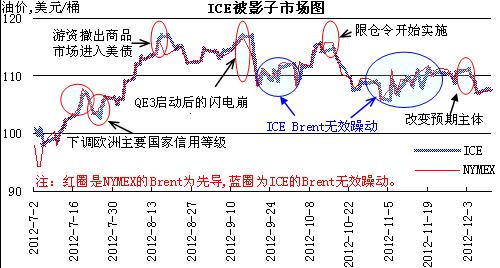

从这段时间的走势情况看(见图),1、每当油价发生方向改变时,几乎NYMEX金融型Brent原油期货价格都领先ICE实物交割的Brent原油期货价格1至2天发生改变。2、每当ICE实物交割的Brent原油期货价格出现躁动的时候,NYMEX金融型Brent原油期货价格基本上不为所动,最后ICE实物交割的Brent原油期货价格还是跟随NYMEX金融型Brent原油期货价格走势运行。

数据来自:CME GROUP

所以,到目前为止,基本上可以认定:1、ICE不过是NYMEX的影子市场;2、决定ICE实物交割的Brent原油期货价格走势方向的力量来自NYMEX金融型Brent原油合约;3、在影响了Brent价格走势后,只要造成出WTI油价波动,就可以创造出跨市套利的机会。

因此,看似EIA是在市场充分竞争、供需所致等理论支撑或舆论喧嚣下为全球选择了新的预期主体,但确是在瞒天过海,更隐蔽、创造性地另辟蹊径,巩固了美国金融财团在国际石油市场上的话语权。

然而,后续围绕着预期主体变更的舆论攻防还将持续,围绕着预期主体变更后石油金融工具创新还将继续,围绕着金融创新的监管也将继续,但市场风险却不会因预期主体的变更而有所减少。

后记,2013年1月2日跟进:

2012年12月17日CME发布公告称,从2012年12月18日开始ICE的BRENT(CY)和NYMEX的Brent(BB,BZ)等石油金融工程工具执行新的合约条款,将投机者和套利者的初始和维持保证金降至20-25%。而NYMEX的旗舰合约(CL)及其衍生工具(CS,WS,26)由近至远合约月的交易保证金从50%至28%递减性地降低。

20日吃透了政策导向的高盛集团(Goldman Sachs)立即发布公告,预计2013年上半年Brent与WTI原油平均价差将为10美元/桶,进入下半年后价差将缩窄至5.5美元/桶。

紧接着,28日CME再次公告称,从2013年1月2日开始WTI-BRENT BULLET FUT (BY)和WTI-BRENT CALENDAR FUT (BK)两个跨市套利的石油金融工程工具执行新的合约条款,分别将最近月合约的投机者和套利者的初始与维持保证金下降12%,将2至4个月合约的投机者和套利者的初始与维持保证金下降15%,而将5个月以上合约的投机者和套利者的初始与维持保证金下降17.65%。

为了配合上述瞒天过海巩固话语权的战役能顺利实施,2013年1月2日美国库欣地区到海湾沿岸炼油厂的Seaway管道运营商在其新闻发布会上表示,计划将在下周末(12日)结束前对这条管道的运输能力扩容,使其运力从每日15万桶增加到40万桶。尽管新增运力仅为每年1250万吨,不到美国消费量的1.5%,但却在舆论上消除了“痼疾”,为新的WTI价格操纵模式铺平了道路,

美国政府与美国的交易所集团、金融财团们、石油实体产业运营商之间的确配合的天衣无缝!前有EIA换标油瞒天过海的政策指引,中间有石油实体产业运营商对炒作WTI价格由头的新闻封口,后有交易所集团交易杠杠导向性的调整,形成了“牧羊效应”,轰赶著金融资本分层次地进入各合约,再加上金融财团们的忽悠,金融资本将浩浩荡荡地开进国际石油金融市场。

随着美国对金融体系监管和治理强度的增加,特别是,一旦《沃尔克法则》开始实施,上述系列性地调整不仅已经为在美的石油企业、国际金融财团指明了资金流动的方向或路径,也为投机和避险者们进场交易提供了降低交易成本的便利,这正是本文在“基本上可以认定”中第三条给出的“在影响了Brent价格走势后,只要造成出WTI油价波动,就可以创造出跨市套利的机会”判断。所以,不出意外的话,价差套利将是2013年国际石油市场上最大的看点,也是企业牟利的机会所在地。

目前,万事俱备,东风再起。有别于2008年金融资本对国际油价炒作的大幕正在徐徐拉开,是炒?是看?还是接受这种被操纵的价格?还真要看对国际石油金融市场的认识、理解与参与的胆识!

2013年1月12日再续:

2013年1月11日CME发布公告称,11个核心交易工具的大额交易在交易结束后,价格等交易信息的上报时间由原来的15分钟以内缩短到了5分钟以内。在这11个交易工具中,首先是两个NYMEX专门为ICE Brent定价推出的石油金融工具,分别是Brent Crude Oil Penultimate Financial futures (BB)和Brent Crude Oil Last Day Financial futures (BZ) ,其次是NYMEX原油旗舰合约Light Sweet Crude Oil futures (CL)以及相应的成品油旗舰合约Gulf Coast Sour Crude Oil futures (MB)、New York Harbor ULSD Heating Oil futures (HO)、Henry Hub Natural Gas futures (NG)、RBOB Gasoline futures (RB)。

从监管政策绩效的分析看,在前期监管者系统性地降低了交易杠杠,鼓励资金进场推高WTI价格,缩小与Brent之间的价差,为套利者牟利创造机会后,依然对市场的操纵行为存有顾忌,因此,在不能即时公布大额交易信息,又要维护拥有巨额资金和大额交易金融财团们的商业利益,还要能更早地掌握市场主流资金的动向所采取的变通策略,实现了监管者既要对金融财团有所震慑又要激活市场的双重目标。

从这一系列老道的监管手法上看,CME确实是值得我们深入研究和学习!

本文大部分刊于《中国石油石化》2013年1期,题为“EIA何以移情布伦特”。

目前刊已发“盲人摸美国能源政策”研究:

系列之一:美国不会用国内油气资源改变全球能源格局

系列之二:美国将会改变全球能源格局

系列之三:美国才是石油市场配额的真正主导者

系列之四:美国放宽页岩气市场进入标准之谋

系列之五:沃尔克规则使华尔街炼油商变为石油商

系列之六:美国天然气定价权之谋。

系列之七:EIA用布伦特油价瞒天过海

下期将刊发“盲人摸美国能源政策”研究系列之八:美国封杀中国绿色能源革命