今天(3月20日),无锡市中级人民法院依据《破产法》裁定,对无锡尚德太阳能电力有限公司实施破产重整。

无锡市中级人民法院发布公告称,无锡尚德太阳能电力有限公司无法归还到期债务,依法裁定破产重整。

无锡市中级人民法院发布公告称,无锡尚德太阳能电力有限公司无法归还到期债务,依法裁定破产重整。

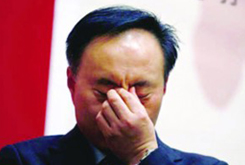

施正荣从中国首富到零,从巨富神坛“陨落”。无锡尚德正式破产,创始人施正荣七年财富蒸发186亿 甚至资产一夜被清空 据传有关方面已限制施正荣出境。

光伏大佬施正荣 金纬被限制出境

前中国首富、光伏界的第一位大佬——尚德电力创始人施正荣与公司现任CEO金纬,已被有关方面采取暂时性的限制出境措施。

“施正荣看来这次的确有麻烦了。”一位接近无锡市委的知情人士透露,在破产重整案处理期间有关方面已对施正荣采取了限制出境等措施。

此前有消息称,因怀疑施正荣通过关联公司转移上市公司资产及利益输送,公司内部目前正在就此进行调查。

无锡尚德一位高层人士则证实,由于法院向边检提出要求,施正荣与金纬目前的确均已被采取了暂时性的限制出境措施,主要是为了配合案件的审理。一位目前已经离开尚德的创业元老也透露,“我听说现任CEO金纬确实被限制出境了。”

七年财富蒸发186亿

无锡尚德创始人施正荣有“中国光伏第一人”之称,他曾将一个陌生的太阳能行业引入中国并带动发展到千亿产值。其个人也创造了财富神话。

2001年,施正荣创立无锡尚德。2005年,施正荣在英属维尔京群岛注册成立100%控股无锡尚德的“尚德电力”,并在纽交所上市。2006年尚德电力的股价达到40美元以上,施正荣以23亿美元(按当年汇率计算约186亿元人民币)的财富,成为当年的中国首富。

2008年施正荣的财富遭遇拐点,到2012年下滑至30亿元。2013年3月14-15日,尚德股价两天暴跌38%,收盘价0.67美元,市值仅剩1.5亿美元。美国Maxim集团甚至将其目标价下调至0美元。

施正荣仍持有尚德电力30.2%的股份,施正荣注册在英属维尔京群岛的家族私有公司也持股29.4%。无锡尚德在美股价持续下跌至0.43美元,市值跌至0.56亿美元。

美股规定,如果长时间低于1美元就将面临退市。实际情况是,即使不算公司负债,目前尚德电力的股票也已几乎没有价值。

施正荣面临内部调查

施正荣持有尚德电力的股份只是其部分财产,即使其持有的上市公司股权失去了价值,其仍持有庞大的家族资产。

破产针对的是公司,并不是其个人。施正荣庞大的家族财产可能通过私募、金融机构代持、转移海外等多种方式隐藏,一般外界很难知晓。这样背景下,资产肯定不可能是零,仍是富豪。

此前也有尚德内部人士向媒体爆料,施正荣和其他高管通过自己控制的亚洲硅业等公司淘空上市公司资产。

有知情人士透露,尚德电力董事会已于3月8日进入内部审计流程,重点审计与施正荣个人相关的关联交易,其中包括亚洲硅业青海有限公司(简称“亚洲硅业”)、苏州赛伍应用技术有限公司(简称“苏州赛伍”)、镇江丰源新能源科技有限公司(简称“丰源新能源”)、江苏绿扬电子仪器集团有限公司(简称“绿扬集团”)。

目前已有股民在美对其提起诉讼,指控公司高管为实现自身利益挪用公司高达16.8亿美元投资资金,资金用途包括给施正荣个人公司提供无息贷款等。

无锡尚德曾创造国内光伏行业多个第一,短短10年间成长为全球最大的光伏组件生产商之一,是什么原因导致其走到破产重整境地?

债务沉重难逃破产重整命运

根据法院审查,截至2月底,包括工行、农行、中行等在内的9家债权银行对无锡尚德的本外币授信余额折合人民币已达到71亿元。

银行方面表示,无锡尚德近年来饱受成本费用高企、产能利用不足、负债率大幅攀升等困扰,生产经营和财务状况持续恶化,公司经营严重亏损,大量债务到期不能有效偿还,陷入资不抵债的困境。

此前一段时间,坊间已流传出无锡尚德即将破产的说法。今年3月14日,美国纽交所上市公司尚德电力发表声明称,公司“没有完成今天到期的5.4亿美元债券本金的偿付计划”。分析人士表示,“尚德实际已出现债务危机,除非进行破产重整,此外没有任何出路。”

无锡尚德由光伏科学家施正荣2001年创立,从事光伏电池与组件生产。2005年,施正荣在英属维尔京群岛注册成立100%控股无锡尚德的“尚德电力”公司,并在纽交所上市。近年来,尚德电力在国内外设立多家分支机构,而无锡尚德始终是尚德电力最重要的组成部分以及债务主体,目前无锡尚德产能占尚德电力95%。

银行方面表示,由于所欠银行债务陆续到期,考虑到债务方的现实境况,以及至今未对债权银行逾期授信提出切实可行的还款方案等因素,为最大限度维护债权人合法权益、维护社会稳定,必须按照市场化原则依法采取措施,对无锡尚德实施破产重整。

无锡尚德对债权银行提出的破产重整申请无疑议。银行方面表示,希望无锡尚德太阳能电力有限公司通过破产重整,整合有效资源,改善运营管理,摆脱经营困境。银行方面还希望,通过改组和完善治理结构,寻找合适的战略重组第三方,使企业重生、产业重振。

2006年尚德电力的股价达到40美元以上,施正荣以23亿美元的财富,成为当年的中国首富。一直以来,无锡尚德都是尚德电力公司旗下资产规模最大的生产基地,集中了尚德电力公司95%以上的产能,其光伏组件产能在2012年达到2.4吉瓦,是全球最大的四大光伏企业之一。烟雾仍在弥漫,不过可以确定,拨开云雾见青天的日子近了。

1963年2月10日,施正荣出生在江苏省扬中市一个叫太平村的村庄里,他一出生就拯救了两个家庭。因为同一天施家的母亲生了一个死胎女儿,悲痛欲绝。陈家的母亲生了一个双胞胎,家境贫寒,恐难养活。于是,双胞胎中的弟弟就被送给了施家,他就是今天的施正荣。

施正荣没有让养父母失望,他上完了大学,读了研究生,最终以优异的成绩被公派到澳大利亚留学。在这里他师从“世界太阳能之父”、2002年诺贝尔环境奖得主马丁·格林教授,1991年以优秀的多晶硅薄膜太阳电池技术获博士学位。而他的孪生哥哥也成为化学博士。

2000年,带着技术和在澳洲两年的薪水40万美元,施正荣回国准备创业。他拎着一个小挎包和一台笔记本电脑,在中国内地转了七八个城市,每次见到一个城市主管负责人他都会告诉对方自己的项目能赚多少钱,并称“给我800万美元,我给你做一个世界第一大企业”,但谁都不敢接,从来没听说过太阳能这种产业,大部分人将他当成骗子。

但无锡市政府慧眼识珠,看好施正荣的项目。于是在政府的主导下,由无锡小天鹅集团、山禾制药、无锡高新技术风险投资有限公司等8家企业共同融资600万美元,作为大股东,施正荣本人由技术股和40万美元的现金股共占25%的股份,正式成立尚德太阳能电力有限公司。

乘着光伏产业发展的东风,2005年,尚德电力成功问鼎纽交所,施正荣身家达到了23.13亿美元——远超福布斯2005年中国首富荣智健的16.4亿美元与胡润百富榜首富黄光裕的140亿元人民币。

4年时间,施正荣从一个备受质疑的创业者变身为媒体热捧的“有钱人”,更重要的是,他将中国光伏产业与世界水平的差距缩短了15年。2007年底,尚德实现销售收入超100亿人民币,公司市值突破百亿美元,进入世界光伏前三强。施正荣也被英国知名媒体《卫报》评为“拯救地球50人”中的一位。

施正荣一时风光无两,不仅尚德成为全球最大的光伏组件制造商,无锡也成为“中国最大的光伏生产与出口基地”。

受益于欧美光伏市场的一系列强有力政策的刺激,以及国内对光伏产业的扶持,无锡尚德出现“裂变”式增长。2006年至2011年,6年间尚德电力主营收入从44.9亿元人民币提升至202亿元,股价曾一度超过90美元。

正是在施正荣效应和无锡政绩的诱惑下,各地政府纷纷出台鼎力支持光伏发展的优惠政策,造富神话让数千万人和众多城市加入到轰轰烈烈这场掘金运动中。

一时间,几乎每个城市都有光伏园,随后数十家光伏企业的上市更让整个行业走向狂飙发展的畸形道路。

最突出的表现就是上游原料多晶硅价格的疯涨。在光伏产业发展之前,多晶硅是价格极为便宜的工业原料,光伏产业发展后,硅成为疯抢的对象,“拥硅者为王”似乎成为定律。2007年初,多晶硅黑市价每公斤上涨100美元,翻至300美元。在2007年底,黑市价格更是创下每公斤400美元的天价。

多晶硅的价格泡沫风险愈演愈烈,处在下游的太阳能电池需求却在放缓。直到2008年全球金融危机的爆发,太阳能光伏产业遭遇致命打击,开始迅速滑坡。目前,多晶硅价格已骤降至20美元每公斤左右。

“光伏产业体量大,增长起来比传统企业快很多,第一年投入设备,第二年就几个亿的收入。我们认为现在行业发展过剩,跟政府有很大的关系。前两年政府的推力对整个行业是非常有害的,现在又开始收贷,这不公平。”一位光伏行业的高层人士这样说。

从2011年就进入亏损状态的尚德一直寄希望于政府的救助,但墙倒众人推,此时落寞的施正荣正面临着关联交易、利益输送的质疑。

据知情人士透露,尚德电力董事会已于3月8日进入内部审计流程,重点审计与施正荣个人相关的关联交易,其中包括亚洲硅业青海有限公司(简称“亚洲硅业”)、苏州赛伍应用技术有限公司(简称“苏州赛伍”)、镇江丰源新能源科技有限公司(简称“丰源新能源”)、江苏绿扬电子仪器集团有限公司(简称“绿扬集团”)、上海尚理投资有限公司(简称“尚理投资”)、江苏太阳集团有限公司(简称“太阳集团”)。尚德董事会已痛下决心,预备给投资者一个交待。

在纽交所的严格监管下,关联交易这种事情是不可能发生的,否则,这么多年以来内控和审计就失效了。。

在一个狂飙突进的行业,施正荣是开拓者,也是随着行业荣枯需要“被拯救”的先驱。

为什么短短几年间,施正荣从“首富”就走到破产的边缘?

从外因看,光伏行业瞬息万变的发展让人难以捉摸,促使体量过大的尚德来不及扭转乾坤。但更重要的是内因:执行力差和文化冲突。

尚德的产品从订单到出货的周转期需要两个月,这里面就沉淀了很多钱在里面。现在这个行业处于下行,尚德每一单都是亏损的,用的原料都是贵的。但在价格上行的时候,尚德一直是挣钱的。

体量过大、人员繁多导致执行力差,高管的想法在最终落地时会造成很多问题。更重要的是,“尚德内部的文化是多元的,多元就会有各自不同的意见导致各种不同的做法,一直没有形成一个最终的文化——‘尚德应该是怎样的’,这是一个很大的问题。”该内部人士称。

这与施正荣的人才观有关,他更偏爱那些“简历光鲜、有着跨国公司背景、海外生活经验的高管”。于是施正荣不惜高薪聘请这些有外资背景的高管空降尚德,并且要求只要有外国人在场就只能说英文。

施正荣对外部职业经理人的偏爱,已让尚德的老人感到不满。多年来尚德新人和老人的矛盾,国际化人才和本土人才的矛盾交织在一起,已经在公司内部累积成一道严重的隔阂。“很多简单的事情被变得很复杂,内耗严重。”一位尚德离职高管说,高昂的沟通成本导致低效的执行能力。

这导致尚德过去几年的人才流失非常严重,中层员工(约有上千人) 中一直弥漫着一股怨气。“现在国内多少个光伏企业中,上市的没上市的,几乎都有尚德的人,不管是技术还是人才,他都是这个行业黄埔军校的校长。”该内部人士坦言。

施正荣不是一个强势的人,在公司中他营造了一种非常温和、开放的氛围,从高管到中层对他都敢于提出异议。甚至在施正荣主持的高管会议时,也经常是吵得一塌糊涂。施正荣的“温和”让员工找不到主心骨,在思想上,也没有成为尚德员工可以依赖的“灵魂人物”。

虽然之后他着力自己培养人才,但为时已晚。

在同行眼中,施正荣是位备受尊重并且颇有“长者风范”的先驱,行业内的人更喜欢称他为“施博士”。他们认为施正荣的人品没有问题,技术没有问题,对行业的贡献毋庸置疑。

在行业的发展中,施正荣是“一直被模仿,总是被超越”的极具悲剧色彩的人。

无论是以基金的模式去做电站,还是组件的发展等问题,后来者都纷纷效仿,“我们都在打听尚德在干什么,然后我们就跟着做。如果你做了之后,你会发现效果好很多。”该内部人士毫不讳言地说。在与尚德内部高管交流后,他将尚德做不好的原因归为施正荣对内部文化管理的疏忽。

该内部人士曾多次与施正荣接触,对他最大的印象就是“一个有科学家气质的人”,做事很严谨,喜欢“渐进式”的做事方式,也因此错失过一些改革的机会。但很有创新意识,开创了很多模式。

2012年底,尚德电力的年产能达2.4吉瓦,在美国、德国、日本、澳大利亚拥有多家分公司和研发机构,在国内有多家生产基地,曾击败过欧美主要竞争对手。

无锡尚德除了行业恶性价格战、国外贸易战升级、金融危机之外,也与自身决策频繁失误有关。

2006年,面对多晶硅价格暴涨,尚德电力与美国MEMC签订了固定价格的多晶硅十年期长单。根据该长单合同,尚德电力可以80美元/公斤采购多晶硅,当时市场的多晶硅零售价超过150美元/公斤。然而,进入2008年10月后,多晶硅价格暴跌,到2011年底仅为35美元/公斤。尚德电力不得不终止长单合同,并为此向MEMC公司赔付2.12亿美元。

中国的光伏产业毕竟是新兴产业,在国际化经验不足的情况下,绝大多数企业的决策过于激进与冒失,尚德更是多头出击,冒险尝试。

正是施正荣决策的随意性导致公司多次战略失误,尚德电力还试图开发非晶硅薄膜电池,2007年投入3亿美元建生产线,但2008年的金融危机导致晶硅和晶硅电池价格的急剧下跌,使该项目毫无竞争力,不得不停产。2009年,无锡尚德与四川大学组建四川尚德太阳能电力有限公司,进行薄膜电池项目的研发与市场应用,后来尚德为此项目付出了数亿元的研发经费,而在转换率方面一直没有看到效果。另外,尚德在上海投入了3亿美元建造薄膜电池工厂,但是当项目一期建好之后,施正荣又将此项目改建为晶硅电池工厂,其间损失数亿元。他还曾高调向外界推出一种“革命性”的高转化率技术“冥王星”,但却迟迟不能实现产业化。

尚德破产,殃及配套企业。

亚洲硅业、镇江丰源等为无锡尚德配套的企业,建设时期较早,是施正荣为尚德“生的孩子”,但后期确实存在高于市场价格采购的现象。今年3月8日,尚德电力董事会虽然已经投票罢免了施正荣董事长职务。而光伏企业的生存环境急转直下,更让无锡尚德雪上加霜。统计显示,太阳能组件的价格已经从2010年1.4美元∕瓦,下跌到了目前的70美分∕瓦,行业利润率逼近为零。尽管尚德电力近年来销售量并未减少,但亏损额与负债不断累加。2005年末,尚德电力银行贷款仅0.56亿美元,到2012年底已攀升至37亿美元。

随着事件不断发酵,尚德破产的“辐射范围”可能已超出了人们的想象。除一大批投资者、债权人将因此蒙受重大损失外,尚德曾在产业面享有的“影响力”也开始逐渐转化为“破坏力”。近日,就又有一个尚德背后的“倒霉蛋儿”浮出水面。

3月20日,A股上市公司隆基股份发布风险提示公告称,公司尚有无锡尚德(尚德电力核心子公司)应收账款约1.2亿元(数据未经审计)。而一旦无锡尚德失去偿债能力,则此笔款项能否全额收回具有不确定性。

然而,令市场担忧的还不仅限于这笔总额高达1.2亿元的应收账款。隆基股份以往的财务数据向人们透露出一个“可怕”的信号,即公司的主营业务对尚德具有相当的依赖性,如若尚德破产,隆基股份的未来亦难过倒闭关。

据公司1月31日发布的业绩预告显示,在尚德最为“惨痛”的2012年,隆基股份净利润同比下滑幅度可能会达到91%-96%。

隆基与尚德的“恩怨情仇”

多年来,无锡尚德及其关联方(无锡尚德、洛阳尚德、上海尚德等)一直都是隆基股份的第一大客户。而在此有必要着重提出的是,无锡尚德一直承担着尚德电力的债务主体使命(尚德电力多以无锡尚德名义借债)。

2009年-2011年,隆基股份向无锡尚德及其关联方的销售(劳务)收入占当年营业收入的比重分别为67.61%、27.37%、42.32%。

而2012年上半年,隆基股份向无锡尚德及其关联方销售产品(硅片)涉及的金额达2.53亿元,提供劳务涉及的金额达2797万元。其中,销售产品占总营业收入的31.7%。

据隆基股份2012年半年报显示,期内公司应收账款为3.47亿元。其中,无锡尚德及其关联方2.5亿元(包含坏账计提764.47万元、应收票据9301万元),占应收账款总额的比例高达72%。

早在此前,无锡尚德及其关联方带来的应收账款为2009年7703万元、2010年2663万元、2011年2669万元,分别占隆基股份历年应收账款总额的65.28%、32.5%、14.27%。

上述有关营业收入、应收账款的数据一方面显示出,隆基股份与尚德间的业绩关联度极高,伴随尚德经营每况愈下,隆基股份的应收账款甚至坏账计提都出现了相应的变化;另一方面,也展现出公司销售政策上的转变。据相关资料显示,在 2008年11月份之前,隆基股份与无锡尚德及其关联方在签订产品销售合同时,一般都会全额收取预付款或按照合同金额的一定比例收取预付款,并在收到全部货款后发货;但此后,为消化库存,公司制定了相应的赊销政策。

公司上市前后业绩“突变”

受行业大环境和主要客户——尚德的影响,隆基股份业绩下滑并不出人意料,只不过,相较上市前,业绩的巨大落差还是令人们为之一惊。

2012年4月上市,至今不足一年的隆基股份总部地处陕西省西安市,主营单晶硅棒,硅片的研发、生产、销售等业务。

上市前三年(2009年-2011年),隆基股份分别实现年营业收入7.6亿元、16.5亿元、20.2亿元。彼时,这一逐年递增发展态势,给市场留足了对公司未来的遐想空间。

然而,就在成功登陆A股市场五个月后,公司于8月30日发布的2012年半年报却显示,期内,隆基股份实现营业收入7.98亿元,同比下滑19.78%;实现净利润3095万元,同比下滑86%。相较上市前,公司业绩的骤然“变脸”,令市场顿时对其未来泯灭了幻想。

如今,隆基股份于2013年1月31日发布的2012年年度业绩预告更显示,公司2012年全年实现的净利润同比下滑幅度可能会达到91%-96%。对于业绩下滑,隆基股份业绩预告给出的主要解释,首先是受光伏行业大环境影响,造成了公司产品价格同比出现大幅下跌,毛利率同比大幅下降;此外,同样受大环境影响,公司应收账款增加,应收账款的坏账准备计提也较上年增加。

目前,受欧美“双反”、产能过剩等影响,国内光伏行业受到沉重打击并陷入低谷。破产重整能否走出困境,不仅要看重整效果,还要看行业发展的大环境能否改善。

不管怎么,施正荣从中国首富到零,从巨富神坛“陨落”,必然触及到政府、企业、市场、行业、金融、个人等各个层面,如一面镜子,直抵人心。

不管怎么,施正荣从中国首富到零,从巨富神坛“陨落”,必然触及到政府、企业、市场、行业、金融、个人等各个层面,如一面镜子,直抵人心。

。附录:

1、价值中国:光伏产业负债累累接近破产边缘 路在何方?

http://www.chinavalue.net/Biz/Blog/2012-8-10/923013.aspx

2、价值中国:改变太阳能光伏产业低迷现状的对策

http://www.chinavalue.net/Biz/Blog/2012-7-18/917704.aspx