笔者前文谈及技术折返的时点问题,并对于技术下位的支撑均衡作出空间测度,一个是2162-2188;一个是2245-2309.我们希望这两个位置能够成为自1949点以来形成的反弹浪能够走出第二波的启动区间。很明显,由于技术的需要,也由于过于拉升偏离第一波均衡区较远,造成了实际上的技术折返的空间和时间修正较多。并且,极有可能因为时间过长的负面效应,加大市场情绪的低落而影响波动的正常轨迹。纠偏需要时间。纠偏是为了回归常态,常态推动波动合理运行。

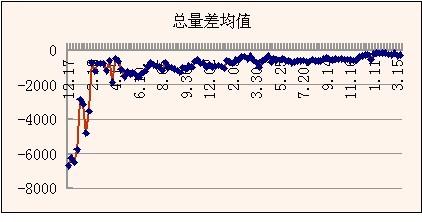

一周下来后,我们在K线图上非常清晰地看到了一个周红盘。并且,比较值得鼓舞的是,量能再次放大。这个放大,是重要的。从笔者筹码移动去化率图表上看,中长主趋势依然在空方。只是,这个主趋势的运行频率已经度过低峰区间,开始要越过多空分水线了。笔者定义的是零值均衡线。如下图:

这个图表贴合中长时间周期。我们希望数值能够穿越零值,并向上波动。穿越零值的那个时点, 才是多头趋势反转的时点。这个时点可以预期,但还需要等待。我们坚信今年能够看到这个时点的出现。这需要第二波上升浪对筹码的锁定。

时下的基本面条件比较偏好股市的利多运行。笔者的逻辑有几点:

一是,政策面,习李执政周期正式开启。这是未来10年经济周期的起点。而股市,很明显处于低位区间。政策面的助力无容置疑。如何引导国内投资资金进入需要进入的领域,资本市场是重头。房地产投资资金会被持续挤压。被挤压的资金需要一个新的投资池,如何蓄水呢?股市是一个重大的领域。因此,股市会继续承载市场化改革的重任,这是李总理强调市场化改革中最有实践价值的启动点。政府的退位,主要在于监管上。在于发行上,要还给市场自主选择。我们看到了新主席肖钢的就任。他被赋予改革者的力量。一个懂国内外金融业务的人。从懂到做,一定会有持续性的改革举措。

二是,外部环境有逐渐趋于稳定的迹象。随着主要经济体,美国、日本、韩国、中国政治换届的稳定,新的一轮协同经济发展的声音将主导全球时局。尤其是美国,加强与中国的政治对话行动迫切。对抗将趋于缓和。美国经济持续复苏,欧债危机渐进尾声。而经济发展再次成为全球重点。最恶劣的时期过去,萧条状况逐渐好转。世界经济再平衡将推动经济进入新一轮发展周期。去旧的阶段进入尾部。新的产业格局将逐渐明晰。希望和信心将传导乐观情绪。股市,乐观情绪助推多头行情。

三是,中国内需经济成为本轮经济发展的火车头。首要的,而且是现实的着力点在于新型城镇化。中国改革的红利会逐渐释放。新型城镇化,为社会资金的聚集提供着力点。只要政府全方位构建新型城镇化,政府带动的资金配置到交通,信息,医疗,教育社会保障等等环节,为一些细分产业落户城镇创造有利条件,新型城镇化就具有生命活力。低碳、环保、消费、养老等产业可以有序放到城镇去。这是一个系统工程。但是,平衡当前的各类社会矛盾,尤其是高房价问题,城镇化建设,具有支撑作用。

基于上述大背景,中国经济发展具有投资消费双拉动的魅力。当然,从过去的粗放发展到未来的精细发展,是一个更为重要的选择。重视发展质量远比发展数量更为重要。我们可以清楚地看到,未来的许多产业会有可持续的资金关注。新型农业,环保,建筑节能产业,轨道交通,物流,新能源,信息产业,云计算,新能源汽车,休闲产业,医疗和养老保健,生物科技,机器人制造,三D打印制造等等,都是具有可持续较长生命周期的产业。这些产业正在发生出巨大的资金吸附力,是市场关注的重点。如何投资,也就简单而轻松。选取一个你最感兴趣的领域,在企业价值上着力,或许,新一轮周期发展下的历史大契机,就把握住了。

从短期看,技术面折返还需要做下位的支撑均衡。周线上的低点到2232,收点在2328.算是对2245-2309的一个确认。ARBR指标上,周线的信号还没有提供持续上行的技术支持。但日线上的持续反弹,极大地改变着周线的技术内涵。在保持谨慎乐观的同时,我们依然需要在均衡阶段加快作业速度,等待支撑均衡安全着陆后,加大头寸操作。这是技术冲浪的需要。而中长介入,单一从空间上对应,下周,或者下下周,都是很好的时间。你只需要等待空间上的适度折返,就可以找点介入了。

看准了一个产品,然后依托耐心,等待一段超越周线意义的时间价值。这总比一不小心追击到2411一线的市场人士,具有更好的投资安全度吧。市场的波动,始终是轮回。循环,再循环,制造的波浪,对于不同的人,产生的观感是不一样的。而行动,难,也不难。只不过,我们的取舍角度不同而已。

反向与趋势,始终会交织。反向,也可定义为次级趋势,内涵是技术折返。形成这种交织的起因,在于一个看不到的市场均衡。那就是市场的无形之手。多头,要多思考如何行动的问题,而不是被动观望和等待。我们休整了1个月的时间,或许,看得会清楚些。