谢逸枫:上半年全国房地产运行总体平稳

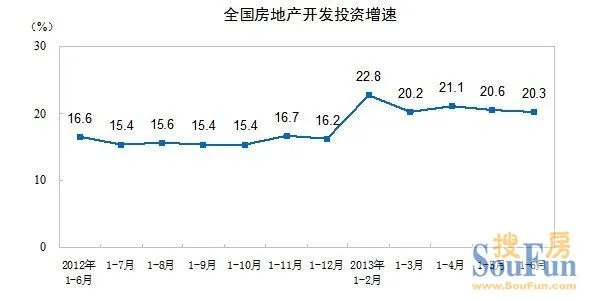

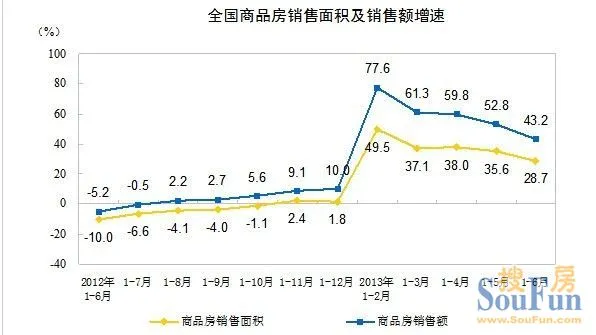

导读:2013年7月15日上午10点,国家统计局发布《2013年1-6月份全国房地产开发和销售情况》报告。上半年,我国房地产开发投资同比增长20.3%,增速比一季度加快0.1个百分点,比上年同期加快3.7个百分点。《2013年1-6月份全国房地产开发和销售情况》报告统计显示,上半年,全国房地产开发投资为36828亿元,同比名义增长20.3%,增速比一季度加快0.1个百分点,比上年同期加快3.7个百分点;其中住宅投资增20.8%,增速比一季度回落0.3个百分点,比上年同期加快8.8个百分点。上半年,全国商品房销售面积51433万平方米,同比增长28.7%,增速比一季度回落8.4个百分点,上年同期为下降10.0%;其中住宅销售面积增长30.4%。全国商品房销售额33376亿元,同比增长43.2%,增速比一季度回落18.1个百分点,上年同期为下降5.2%;其中住宅销售额增长46.0%。截至6月末,全国商品房待售面积43731万平方米,同比增长39.2%,增速比3月末回落1.7个百分点,比上年同期加快6.1个百分点。

国际财经广播电台连线著名房地产专家、亚太城市房地产业协会会长、亚太城市房地产研究院院长谢逸枫先生独家解读国家统计局《2013年1-6月份全国房地产市场报告》: 主持人:谢先生怎么看今年上半全国房地产市场指标?说明什么问题? 谢逸枫:从国家统计局公布今年二季度前房地产市场运行指标看,基本符合市场预期判断,各项市场核心指标依然保持高位平稳增长,总体表现出房地产市火热不减发展趋势。但各项指标增速均显示出回落且收窄态势,呈现房地产市场高烧已降温局面。说明“新国五条”调控效果初步显现,上半年房地产市场已由一季度疯癫失控转向稳定理性状态,楼市正式进入高位盘整阶段,房价在一条线上震荡平稳上涨。预计今年三季度房地产市场总体平淡,热度低于第一、二季度,好于去年同期,各项市场核心指标增速继续减速放缓。到今年第四季度房地产市场见底,经济增长上行与供求旺盛及货币政策稳健等土地市场火热背景下,市场温度上升,各项市场核心指标回落减速放缓并现回升复苏迹象。因此,2013年全年中国房地市场“火势”持续,市场总体表现好于去年。 谢逸枫:今年上半年全国房地产市场运行指标增速向下滑落,除房屋施工面积、新开工面积增速、土地成交价款、房企到位资金四项指标的增速提高外,房地产投资额、商品房销售面积、商品房销售额、开发企业土地购置面积、房屋竣工面积、国房景气指数七项指标的增速依然是负增长,开发企业土地购置面积、房屋竣工面积二项指标持续负增长,将影响后市供应。同时,稳定房价的重要指标均出现增速回落且跌幅扩大,而房企不缺钱导致后市房价难有下降空间,未来房价上涨预期非常强烈。由于土地供应与完工建设指标差于销售成交指标及土地价格上涨,后市供应不足与地价不断上涨必埋下房价新一轮上涨祸根。 主持人:如何看今年上半年全国房地产开发投资数据,三季度是否保持稳定上升? 谢逸枫:从上半年全国房地产投资额同比数据看,开发投资额增速回落呈现收窄信号,其中住宅投资额增速回落下滑明显,但整体上表现出高位增长趋势。一方面是受到今年3月份以来房地产调控政策影响与房企购置土地面积下降及新投资项目的减少。另外一方面是今年4月份开始,商品房销售面积与销售额开始回落,房企施工面积持续下降。虽然较5月全国度房地产投资额同比呈现小幅度回落,略低于今年一季度,却整体上基本保持高位平稳趋势。今年上半年全国房地产投资增速明显快于去年全年的增长,并且保持20%以上增速。随着房地产市场持续平稳发展与调控政策效力递减及土地火热等国内经济稳定增长,房地产企业对市场预期依旧非常乐观。但房屋新开工与建设指标下降及新增土地面积下滑,预计三季度房地产投资额同比增速放缓,总体上将保持平稳态势。 主持人:今年上半年全国土地购置面积与成交价格及成交款呈现什么变化? 谢逸枫:从上半年全国土地购置面积与成交价格及成交款同比数据看,整体上保持平稳态势。上半年全国土地市场呈现火热上升,土地成交量同比增速收窄,土地成交价款增速稳定上升,而土地价格不断凶猛上涨。上半年全国土地购置面积同比降幅放缓收窄,主要是房企加大拿地速度与地方政府推地积极性提高及房企资金宽松等土地市场上的高地价、高溢价的天价地王频繁出现。随着二季度土地市场火热与三季度首月火爆,预计三季度末土地购置面积同比降幅仍将保持逐步上行态势。土地购置量的持续负增长,恐不利于明后年房屋供应的增多,影响调控效果。而土地价格不断上涨,房价上涨预期与调控难度加大。 谢逸枫:上半年全国土地价格疯狂上涨,一方面是今年3月以来,土地购置均价呈现逐月小幅上升态势,整体处于两年来的较高水平。另外一方面是由于4月到6月土地市场特别火爆,一二线城市土地市场火热,地王不断频现,导致土地价格持续上行。预计三季度末,在土地市场持续平稳的情况下,土地价格涨幅同比仍将延续火热上行态势。 主持人:今年上半年全国商品房销售面积与销售金额数据有什么变化,后市成交如何? 谢逸枫:从上半年全国商品房销售面积与销售金额同比数据看,销售面积与销售金额继续保持高速增长,总体上仍是处于历史高位水平运行。从商品房销售面积来看,1-6月份全国商品房销售面积和销售额增速虽较前5个月回落,却均处于三年来历史高位水平。但是上半年全国商品房销售面积和销售额增速回落下滑非常明显,其中,商品房销售额同比增长43.2%,增速比1-5月份回落9.6个百分点。而销售面积同比增长28.7%, 增速比1-5月份回落6.9个百分点。目前全国商品房市场处于平稳上行态势,由于今年一季度商品房市场成交火爆与刚需释放及改善需求受调控抑制影响,导致商品房销售面积与销售金额同比增速出现明显回落。预计在经济、调控、货币政策不明朗与前期需求大量释放情况下,预计今年第三季全国度商品房销售面积与销售金额同比增速继续回落。 主持人:6月末全国商品房待售面积是否有下降?为什么?

主持人:上半年全国商品房成交均价如何走势? 谢逸枫:从全国商品房成交均价走势看,今年上半年全国商品房成交均价同比上涨12%以上,涨幅继续缩小。其中住宅成交均价同比增长14%以上,增幅缩小。办公楼成交均价同比增长13%,增幅缩小。商业营业用房成交均价同比增长9%以上,增幅缩小。各物业销售均价同比增幅均较前5月有所回落,其中办公楼回落幅度最大,但是房价上涨的幅度依然保持高水平,并且超过房价控制目标。随着后市供应减少与调控微调及需求爆发等货币超过、地价上涨、地王频现、政策住宅市场抑制力减弱,且房企资金宽松,住宅均价同比涨幅有望在今年下半年继续稳定上涨。 主持人:今年上半年房企资金到位情况如何? 谢逸枫:今年上半年房企资金同比数据看,房企到位资金增速首次由负增长转向正增长,呈现增速上升趋势,表明下半年房企资金总体上比较宽松,基本不缺钱。一方面是房企到位资金增幅首月正增长,整体上依旧处于两年来的较高水平,显示房地产企业整体资金情况比去年同期与一季度好。特别是房地产项目资本金比例20%的规定下,房企不存在缺钱降房价的冲动。在市场不断复苏与货币政策预期微调的情况下,预计第三四季度房企资金更加宽松。从前6月房企各项资金来源占比中,利用外资和国内贷款出现上升,而自筹资金和其他资金(信托、基金、借壳上市、发债、股权融资(首次公开发行、增发募集资金、增发收购资产)也开始明显上升。而定金及预付款依然占据了较大比例,显示房企二季度以销售回款为主。毫无疑问,其他资金(信托、基金、借壳上市、发债、股权融资(首次公开发行、增发募集资金、增发收购资产)和自筹资金来源成为房地产企业主要融资手段,特别是其他资金占比的进一步上升,成为企业稳定的资金来源。 谢逸枫:国内贷款(房地产开发贷款、个人住房贷款个、住房公积金贷款)的占比总体下滑;利用外资占比微乎其微;自筹资金占比大幅上升;定金及预收款占比相对稳定。表明房地产政策调控的巨大影响力。商业银行严控对开发企业的信贷规模,国家对外资和境外人士对中国房地产的开发和消费限制作用持续,企业尽一切办法提高自筹资金能力,定金和预收款一直是开发企业实现资金周转的主要支撑。不断收紧的地产调控,让宽松的、低成本的、易于获得的银行贷款间接融资的环境很难再现,极大改变了房地产企业的融资环境与资金来源,房地产直接融资的比重正在不断攀升之中。房地产开发企业融资结构正悄然变化,直接融资已成为房地产开发企业重要的资金来源之一,其所占比重由2004年的30%上升至2012年的40.5%,资金总额在8年间增长高达6.5倍。房地产直接融资具体方式主要有房地产信托、房地产基金和券商资管。受地产信贷紧缩政策影响,2012年房地产直接融资的占比快速上升,2012年房地产信托余额为6800亿元,发展非常迅速,投资额比较大,但股权融资有一定的局限性;房地产基金刚刚发展起来三五年时间,2012年有1000亿元到2000亿元,专业的机构占比55%,另外,券商资管也发展迅速。统计数据显示,今年内地共发行与房地产相关债券54只,发行金额达568亿元,较2011年的16只和219亿元出现了大幅上升。从统计情况可以看到,中期票据的活跃,主要原因在于其利率低于银行同期贷款优惠利率,同时具有发行机制灵活、信息透明、发行成本和发行风险低等特点。此外,从8月份开始,交易商协会开始允许非金融企业发行资产支持票据。

谢逸枫:进入2013年,房地产直接融资占比增加的趋势还在扩大,房地产信托一改前几年新增规模占比信托总量的下降趋势,出现明显增长,房地产领域成为信托资金主要投资方向。2012年开发商新增资金96538亿元,其中房地产信托只有 3163 亿元,信托占比只有 3.3%。从2013年1~6月份的成立数据来看,房地产信托取代去年的基础产业信托重登融资榜首。无论是总成立规模(1080.92亿元)还是平均预期年收益率(9.68%)在总信托产品中均位列第一。6月房地产信托占比达35%,超过金融和基础设施。2013年预计到期房地产信托规模为2816亿元,本息合计总还款额约为3100亿元。峰值出现在2013年6月和9月。在多个投资领域受到限制的背景下,房地产信托有望再次成为信托业务重点。此外,房地产调控常态化,宽松货币政策一去不复返,反而令房地产基金加速发展。数据显示,自2008年到2010年之前,国内房地产私募基金发展比较缓慢,仅有20多支基金,100亿左右的市场规模。2010年房地产基金开始蓬勃发展,新募基金数41支,募集规模163.75亿元。2011年新募基金数67支,募集规模712.316亿元。2012年进入市场调整,共计94只私募房地产投资基金完成募集,新募基金63支,涉及金额370亿元。 主持人:今年6国房景气指数如何走势? 谢逸枫:6月份国房景气指数为97.29,比上月回落0.03点,比去年同期提高2.42点。自3月以来,国房景气指数已持续四个月下跌,但跌幅进一步收窄。从整体看,今年以来国房景气指数走势基本平稳,较去年同期上升明显。虽然3月出台的新一轮政策对行业有所影响,但行业整体还是处于相对平稳的水平。本轮行业上行过程中,国房景气指标虽然反弹,但至今仍处于"不景气区间",主要是开发投资、新开工、购地量等供应指标较为低迷,预计未来几个月基本平稳。

谢逸枫:从6月末全国商品房待售面积看,整体上保持下降趋势。其中商品住宅待售面积同比增长较5月末同比增幅继续回落。一方面是近期市场持续平稳,企业推盘节奏和力度有所恢复,住房需求旺盛,购买力意愿强烈。另外一方面是后市供应下降与调控影响新增供应的情况下,预计下半年全国商品房待售面积仍呈下降趋势。

在房价、地价的持续升温下,今年上半年全国土地成交价款稳定增长。一方面是今年4月-6月份全国一线城市与二三线城市土地价格大幅度上涨。另外一方面是房企拿地非常积极,疯狂抢夺地王。一、房地产开发投资完成情况

2013年1-6月份,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比1-5月份回落0.3个百分点。其中,住宅投资25227亿元,增长20.8%,增速回落0.8个百分点,占房地产开发投资的比重为68.5%。

1-6月份,东部地区房地产开发投资21140亿元,同比增长18.7%,增速比1-5月份回落0.3个百分点;中部地区房地产开发投资7645亿元,增长20.8%,增速回落1.0个百分点;西部地区房地产开发投资8043亿元,增长24.3%,增速提高0.3个百分点。

1-6月份,房地产开发企业房屋施工面积549408万平方米,同比增长15.5%,增速比1-5月份回落0.5个百分点;其中,住宅施工面积403521万平方米,增长12.9%。房屋新开工面积95901万平方米,增长3.8%,增速提高2.8个百分点;其中,住宅新开工面积70630万平方米,增长2.9%。房屋竣工面积35346万平方米,增长6.3%,增速提高1.0个百分点;其中,住宅竣工面积27428万平方米,增长2.7%。

1-6月份,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,降幅比1-5月份收窄2.7个百分点;土地成交价款3699亿元,增长7.5%,增速提高3.8个百分点。

二、商品房销售和待售情况

1-6月份,商品房销售面积51433万平方米,同比增长28.7%, 增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%,办公楼销售面积增长31.7%,商业营业用房销售面积增长8.3%。商品房销售额33376亿元,增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%,办公楼销售额增长45.7%,商业营业用房销售额增长20.5%。

1-6月份,东部地区商品房销售面积26110万平方米,同比增长32.8%,增速比1-5月份回落9.4个百分点;销售额20989亿元,增长48.5%,增速回落12.2个百分点。中部地区商品房销售面积12754万平方米,增长29.1%,增速回落7.3个百分点;销售额6158亿元,增长40.3%,增速回落10.0个百分点。西部地区商品房销售面积12569万平方米,增长20.6%,增速回落2.2个百分点;销售额6229亿元,增长29.9%,增速回落2.5个百分点。

6月末,商品房待售面积43731万平方米,比5月末增加807万平方米。其中,住宅待售面积增加506万平方米,办公楼待售面积增加2万平方米,商业营业用房待售面积增加114万平方米。

三、房地产开发企业到位资金情况

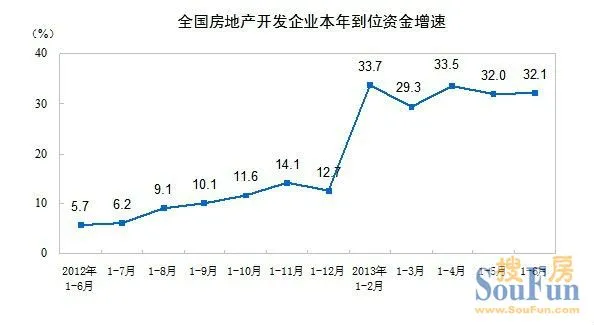

1-6月份,房地产开发企业到位资金57225亿元,同比增长32.1%,增速比1-5月份提高0.1个百分点。其中,国内贷款9901亿元,增长30.4%;利用外资234亿元,增长15.9%;自筹资金21630亿元,增长16.3%;其他资金25460亿元,增长50.3%。在其他资金中,定金及预收款15713亿元,增长51.2%;个人按揭贷款6763亿元,增长60.4%。

四、房地产开发景气指数

6月份,房地产开发景气指数(简称“国房景气指数”)为97.29,比上月回落0.03点。