上周最大的国内经济消息,是央行明确了利率市场化改革的举措,放开利率下限,允许商业银行自主选择信贷利率。这是一个非常重大的市场化改革信号。也正式宣告,商业银行竞争不受政策价格管制。取消银行间价格管制,是利于市场运行的基本法则。短期或会对商业银行的盈利有一定的影响,但中长期而言,却利于银行理财创新和优化信贷结构。市场竞争进入商业银行,会推动银行信贷结构的优化。对实体经济而言,是一个非常利好的资讯。

看国际市场,消息面基本平衡。伯南克的讲话,对市场的影响基本中性。而日本参院选举,会继续推动日元的贬值进程。日美联合制造宽松货币政策,并给予该政策全球合法性的舆论环境,(从伯南克指责中国汇率操纵,而否认日本汇率操纵的言论,透露出日美联合干预全球货币市场的“野心”),未来的全球经济将继续受制于美国货币政策的干扰。

中国的改革正在加速。这或许正是因为外部环境不断恶化的必然选择。传统出口路径既然无法好转,加快解除国内体制约束,尤其是价格管制约束,为私人资本创造更多的有利环境,必将推动内需市场的发展,从而对冲出口萎缩所带来的负面影响。新型城镇化无疑是一个政策托底的亮点。内需市场一旦有效打开,人民币升值的优势才可以发挥。人民币升值,不仅可以降低中国企业全球采购成本,尤其是铁矿石和燃油等大宗商品的采购成本,更有利于人民币作为国际货币储备功能的增强。这个时候,从长远的角度看,通过内需市场的启动,托底经济下限,再优化出口企业结构,中国经济走出美日经济包围的困境就不再困难。

货币政策是一把双刃剑。得失之间,很难说有两全其美的均衡手段。美国货币贬值,在利于其国内短期经济复苏的同时,却也为其日后的货币强势地位埋下祸根。中国货币升值,虽然导致出口经济大受影响,却也推进了国内改革的进程。内需导向一旦成为主流,中国自力更生而奠定的发展基础,将更为稳固。

塞翁失马焉知非福的古语,这个时期,我们就需要自我激励一下了。

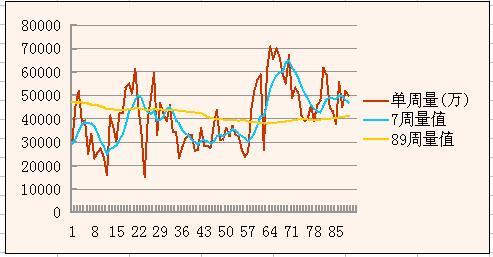

回到股市面。上周运行体现缩量震荡的格局。中期底部结构继续构筑中。见移动筹码图:

上图的单周量和7周量体现出缩量运行的特征。短期价格震荡延续。一个较好的信号是,单周量在7周量之上。7周量在89周量之上。长期、中期量有望构成短期量的支撑。一旦中期量走稳定并上扬,新的中级上升浪就开启了。我们期盼着这一资讯的到来。这个时间点,已经不远。多空,下周将展开较大能量级的角力。

我们的选择,继续放在多方上去。持筹,坚定持筹,不为短期波动困扰。战略阶段,无战术选择。