动力煤市场周评(11.3-11.7)

10月份PMI指数小幅回落,制造业产能过剩格局仍未改变,当前经济增长下行压力犹在。三季度政府出台了一系列稳增长措施,其效果在市场方面已开始显现, 虽然尚未表现在PMI指数变动中,但支持经济增长趋稳的作用预计会日益明显。第四季度整体经济走向平稳是当前的主流判断。经济的平稳向好带动煤炭行业形势 好转,大型煤企接连上调煤炭价格。但下游电厂存煤量偏高,用户采购积极性有限。在需求疲软的情况下,煤价一再上涨,只会减少客户的采购量。

一、港口市场

1. 环渤海动力煤指数大幅上涨

受11月神华等大型煤企上调煤价影响,本周环渤海动力煤指数再度上涨。11月5日,最新一期环渤海动力煤价格指数报收于506元/吨,比前一报告期上调9元/吨,环比上涨1.81%,同比下降7%。

具体四港价格为:

|

秦皇岛港现离岸价格 |

|||

|

发热量 |

本期成交 |

上期成交 |

涨跌 |

|

5800K |

545-555 |

535-545 |

+10 |

|

5500K |

505-515 |

490-500 |

+15 |

|

5000K |

445-455 |

435-445 |

+10 |

|

4500K |

400-410 |

390-400 |

+10 |

|

曹妃甸港现离岸价格 |

|||

|

发热量 |

本期成交 |

上期成交 |

涨跌 |

|

5800K |

550-560 |

535-545 |

+15 |

|

5500K |

500-510 |

490-500 |

+15 |

|

5000K |

440-450 |

430-440 |

+10 |

|

4500K |

400-410 |

390-400 |

+10 |

|

京唐港现离岸价格 |

|||

|

发热量 |

本期成交 |

上期成交 |

涨跌 |

|

5800K |

530-540 |

520-530 |

+10 |

|

5500K |

495-505 |

490-500 |

+5 |

|

5000K |

435-445 |

435-445 |

- |

|

4500K |

385-395 |

385-395 |

- |

|

天津港现离岸价格 |

|||

|

发热量 |

本期成交 |

上期成交 |

涨跌 |

|

5800K |

535-545 |

530-540 |

+5 |

|

5500K |

495-505 |

490-500 |

+5 |

|

5000K |

445-455 |

440-450 |

+5 |

|

4500K |

395-405 |

390-400 |

+5 |

2. 环渤海港口煤炭库存止降转升

大秦线检修结束后,铁路运力恢复,煤炭供给增强,但下游高库低需、拉运降温,港口调入量高于发运量,煤炭库存开始回升。截至11月7日,环渤海四港煤炭库存总量为1875.4万吨,环比前一周1826.8万吨增加48.6万吨,涨幅2.7%。

|

|

11月3日 |

11月4日 |

11月5日 |

11月6日 |

11月7日 |

|

环渤海四港煤炭 |

1851.6 |

1863.2 |

1869.2 |

1877.4 |

1875.4 |

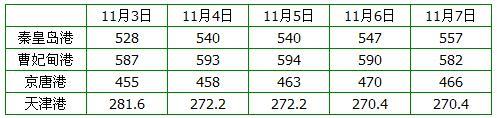

截至11月7日,秦皇岛港场存557万吨,比上周同期增加40万吨;曹妃甸港582万吨,比上周同期增加18万吨;京唐港466万吨,比上周同期增加2 万吨;天津港270.4万吨,比上周同期减少11.4万吨。除了天津港库存有所减少外,其他三港均有所增加。

装船发运量在60万吨上下徘徊,锚地船舶降至60艘以下。截至11月7日,秦皇岛港全港卸车 8896车,装船61.3万吨,锚地船舶数量43艘,预到13艘。目前港口煤炭交易冷热不均,低硫煤销售良好,而高含硫煤种却出现滞销。

3. 海运费持续下挫

虽然煤价已然大幅上涨,但下游库存高企,用煤企业缩减煤炭采购量,多数船方报价大幅下调,煤炭海运价格加速下挫。11月6日中国沿海煤炭运价指数收于 588.15点,比周初下跌14.21点,比上周同期下跌22.11点。具体到部分主要船型和航线,11月6日与10月30日相比,秦皇岛至广州航线 5-6万吨船舶的煤炭运价下跌0.7元至31.9元/吨,至上海航线4-5万吨船舶的煤炭运价下跌1.2元至23.7元/吨,至张家港航线2-3万吨船舶 的煤炭运价下跌1.3元至29.2元/吨。

二、产地市场

11月初,神华、中煤、同煤再度联手上调煤价15元/吨,除了受政府调控因素影响外,大型煤企接连上调煤价也是为12月份的煤电谈判增加砝码。中小煤企则主要根据市场供需情况适当调整价格。

1. 大型煤企上调11月煤价15元/吨

(1)神华集团11月下水动力煤价格

(2)中煤集团11月动力煤价格

硫分优惠政策:

对于平二、平三、平七和平九煤种(含下水煤、直达煤)硫分罚扣标准调整为:硫分超过1.0%时,按每超0.1%减4元/吨,不足0.1%按比例计算。其它煤种实际交货硫分超过1.3%时,每超0.1%减4元/吨,不足0.1%按比例计算;

对于平六煤种(含港口场地交货)硫分大于1.5%时,结算价格优惠15元/吨(不含质量罚扣);

平八煤种(含港口场地交货)硫分在1.5%<s≤1.8%区间时,结算价格优惠15元 br="">

平九煤种(含港口场地交货)硫分大于1.5%时,结算价格优惠10元/吨(不含质量罚扣)。

上述政策执行期自2014年11月1日零时起。

量大优惠政策:

单一用户执行期内平六、平八煤全月接货量实行合并计算,总接货量≥5万吨,分别在结算价格基础上优惠5元/吨;总接货量≥10万吨,分别在结算价格基础上优惠10元/吨;

单一用户执行期内平九煤总接货量≥10万吨,在结算价格基础上优惠5元/吨;

单一用户执行期内平二、平七煤接货量实行合并计算,总接货量≥5万吨,分别在结算价格基础上优惠5元/吨;总接货量≥10万吨,分别在结算价格基础上优惠10元/吨。特殊配煤煤种(客户要求硫份1%以下)除外。

上述政策执行期为2014年11月1日零时起

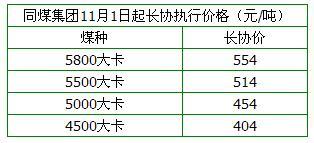

(3)同煤集团11月动力煤价格

现货用户量大优惠政策:单一热值标准煤炭全月接卸5万吨(含)以上的,优惠10元。

云岗矿5800大卡高硫煤

基价:554元/吨

基价优惠:①硫份超1.5%(含)基价优惠15元/吨;硫份超1.8%(含)基价优惠20元/吨。②全月接卸4万吨(含)以上基价优惠5元/吨;全月接卸8万吨(含)以上基价优惠10元/吨。

硫份奖罚:硫份1.0%以上开始起扣,每超0.01%结算价格减0.4元/吨。

对于京唐港的混煤(口泉沟、晋华宫矿)

5500大卡基价514元/吨,5000大卡基价454元/吨

量大优惠:5500、5000大卡全月接卸量合计计算(仅限京唐港,不与其它港口接卸量合计),全月累计接卸4万吨(含)以上优惠5元;累计8万吨(含)以上优惠10元/吨;累计12万吨(含)以上优惠15元/吨;累计16万吨(含)以上优惠20元/吨。

硫份奖罚:硫份1.0%以上开始起扣,每超0.01%结算价格减0.4元/吨。

2. 煤炭主产区市场行情

山西动力煤市场。本周山西市场整体维持低位平稳,晋北、晋中、阳泉等地煤炭销售良好,长治地区部分品种价格上涨10-15元/吨。目前主要地区报价:大 同地区Q6000、A10-16、V28-32、S1动力煤车板含税价为400元/吨,朔州地区Q4800、V28、S1动力煤车板含税价为275元 /吨,忻州地区Q5500、A14、S2动力煤车板含税价为270元/吨,长治地区Q5800、V11-14、S1动力煤车板含税价为495元/吨。

陕西动力煤市场。本周陕西市场继续弱势运行,成交尚可。目前主要地区报价:榆林地区Q6000、A15、V33-35、S<1动力块煤坑口含税价 为290元/吨,Q5500、A20、V32-38、S<1烟煤末坑口含税价为215元/吨;神木地区Q6500、A10、V32-36、 S<0.8烟煤块坑口含税价为305元/吨,Q6000、A15、V28-34、A<1烟煤末坑口含税价为210元/吨。

内蒙古动力煤市场。本周内蒙古市场整体呈稳中趋升态势,鄂尔多斯动力煤坑口销售价格小幅上涨,车板价格及到港推导价格基本维持平稳。目前主要地区报价: 鄂尔多斯达拉特旗地区Q4000、A15、V26、S1.2混煤坑口含税价为110元/吨,Q4500、A11、V29、S1.3混煤坑口含税价为135 元/吨;东胜地区Q5200、A20、V33-36、S0.5-0.8原煤坑口含税价为155元/吨,Q5500、A10、V33-36.5、 S0.5-0.8大块精煤车板含税价为270元/吨;伊金霍洛旗地区Q5500、A10-15、V35、S0.5电煤坑口含税价为220元/吨。

三、下游电厂行情

截止10月31日,全国重点电厂日均供煤总量328万吨,环比上月同期增7万吨,增幅2.18%;日均耗煤总量293万吨,环比上月同期减3万吨,降幅 1.01%。重点电厂电煤库存总量9692万吨(高位9375万吨),环比上月同期增1040万吨,增幅12.02%。电煤可用天数32天,环比上月增3 天。

截至11月6日,六大电厂库存总量为1416.6万吨,日耗55.4万吨,可用天数降至25.6天。

|

11月6日六大发电集团煤炭库存情况(单位:万吨) |

|||

|

名称 |

库存 |

日耗 |

可用天数 |

|

浙电 |

255 |

11.4 |

22.4 |

|

上电 |

34.7 |

1.3 |

26.7 |

|

粤电 |

331.9 |

9.2 |

36.1 |

|

国电 |

315.4 |

11 |

28.8 |

|

大唐 |

97.6 |

5.8 |

16.8 |

|

华能 |

382 |

16.7 |

22.9 |

|

合计 |

1416.6 |

55.4 |

25.6 |

四、下周市场预测

11月初,神华、中煤、同煤再度联手上调煤价15元/吨,北方港口现货价格也随之缓慢回升。与动力煤现货价格不断上涨背道而驰的是期货价格持续下跌,期 货价格的回落更真实地反映了下游需求颓势的现状。在高库低需的情况下,电厂采购积极性较差,若后市煤企一意孤行继续调高煤价,只会减少客户的采购量,下游 电厂不履行合同的机率也会增加。11月中下旬全国各地陆续开始冬季供暖,用煤需求会有所好转,动力煤后期上涨可期,但上涨力度较弱,市场不可过分期待。</s≤1.8%区间时,结算价格优惠15元>

扫描二维码,关注青岛大宗商品交易中心微信,获得更多煤炭等大宗商品方面信息。