导读:三大石油公司发债融资总额与其庞大的资产规模相比微不足道,还有更进一步大规模利用外债和提高非流动性资产净盈利能力的空间。

2012年以后,中国实体公司就不断现身国际债券市场,并不断有公司携巨额美元债券的融资凯旋,而中资商业银行也加快了在海外发行人民币债券的步伐,甚至地方政府的融资平台也跃跃欲试,意图通过海外发债融资来改善债务状况,使在国际市场发债迅速成为热点和急待研究的课题。

天上掉下个“洋妹妹”

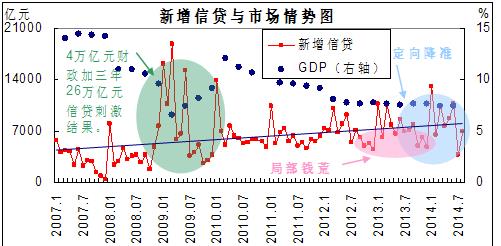

改革开放30多年来,国内商业银行的利率始终没能完全市场化,债券市场更是独处广寒宫。特别是2008年全球金融危机爆发后,政府意外采取了4万亿元财政外加三年26万亿元信贷的超大规模货币刺激计划,在市场机制不够完备的情况下,致使超量供给的货币并未按官员预期有效地导入实体产业,特别是中小企业,却意外地为表外金融产品创新、影子银行、大宗商品“影子库存”和地方融资平台的理财产品提供了充足的流动性。

四处出击的游资,不仅没能有效拉动经济平稳增长,却迅速吹高了房地产价格,也推动钢铁、水泥、化工、光伏、汽车等产业的产能迅速过剩。为防止通胀,央行从2012年中期开始收缩信贷增量规模,使惯于驾驭货币“洪水”的金融机构迅速感到寒意,即使央行货币的绝对供给未减,它依旧造成特殊时点和局部地区发生了“钱慌”(见下图)。同时,不仅推动民间借贷利率屡创新高,而且昂贵的融资成本和还款压力迫使部分财务结构不科学的中小企业迅速倒闭,且负作用时至今日都未能完全和有效消除。

在国内融资市场持续得不到改善的情况下,先期步入国际市场的国内企业却“发现”了高效、低成本融资的新大陆——美国金融资本市场。

由于美国证券交易委员会(SEC)是以“注册制”为全球企业服务,因此使得在美国通过IPO、再融资、发行债券和结构性融资产品、并购等资本运作极其便利。只要通过SEC的形式审查,市场认可,即可快速完成融资。而市场是否接受,就完全取决市场对发行人及其商业模式是否认可。即使公司当期是亏损的,但只要其商业模式能被市场接受,仍有可能成功发行,不会受到政府好恶(产业指导意见)影响。

就因如此,在美国上市前一个财务年度还亏损高达6000多万美元的中国社交网站——“人人网”竟然能在2011年成功上市,融得7.4亿美元。若在“核准”机制里,莫说发债融资,即使在银行等金融市场融资也只能是高成本借贷、或被廉价收购、或等死。因此,在国际金融资本市场上融资成功,犹如是天上掉下个“洋妹妹”!又有那个“高富帅”企业愿意放弃去追求并占有呢?

既爱“妹妹”还爱“嫁妆”

2012年夏,美元债务基准利率处于历史的相对低位。年末的1年期美元银行贷款成本不超过libor+120bps(约小于1.5%),而国内1年期人民币存款利率为3%,人民币存款与美元贷款有着较大利差的套利空间。况且,在海外发债还有成本低,期限长等优势,让人不想借都难以抵挡和抑制的住可以从中牟利的冲动。

更何况,2013年4月,人民币汇率持续创出19年来的新高,政府又开始进行整体经济结构的调控,以及着手解决地方政府债务等问题,担心中国经济会一蹶不振的国际著名评级机构——惠誉立马将中国人民币债务评级从AA-下调至A+。尽管如此,包括中国金融机构在内的中国银行(Bank of China)、中银国际亚洲有限公司(BOCI Asia) 、中国国际金融有限公司(CICC)和美银美林(Bank of America Merrill Lynch)、花旗集团(Citigroup)、瑞信(Credit Suisse)、高盛(Goldman Sachs)、摩根大通(JPMorgan)以及瑞银(UBS)等众多国际金融机构还是坚持看好中国的国有石油公司,并一致给予三大石油公司融资时的优惠利率,以图分享他们能够带来的安全和稳定收益。

据美银美林指数显示,所有新兴市场的能源公司10年期债券票面息率平均为4.18%。远高于三大石油公司在国际市场融资的成本(见下表)。从表中可以看出,尽管融资总规模不大,却展现了三大石油公司国际融资能力,降低了国际经营过程中的融资成本,减少了占用国内商业银行的贷款额度,值得点赞!

三大国有石油公司发行美债统计表

|

发债人 |

发行日期 |

3年期 |

5年期 |

10年期 |

30年期 |

总额 |

||||

|

|

|

美元 |

利率 |

美元 |

利率 |

美元 |

利率 |

美元 |

利率 |

美元 |

|

中石化 |

2013.4 |

7.5 |

1.25 |

10 |

1.875 |

12.5 |

3.125 |

5 |

4.25 |

35 |

|

中石油 |

2013.4 |

7.5 |

1.45 |

5 |

1.95 |

7.5 |

3.4 |

|

|

20 |

|

中海油 |

2013.5 |

7.5 |

1.125 |

7.5 |

1.75 |

20 |

3 |

5 |

4.25 |

40 |

特别是中国海油,是以SEC注册方式发行的全球美元债券,是中国国有企业首次采用注册完成的发行,并巧用美国资本市场人气等技术指标,不仅发行成功,还获得275亿美元超额认购,而且发行的10年期债券票面率仅为3%,是迄今为止中国企业债券发行的最低利率,凸显其在金融资本市场上的运作能力。

中国的石油公司即融得了资本又拥抱了美国金融资本市场和国际投资者的热捧,犹如“妹妹”和“嫁妆”一个都没少!但还应看到,三大石油公司发债融资总额与其庞大的资产规模相比微不足道,还有更进一步大规模利用外债和提高非流动性资产净盈利能力的空间。

不得不找的“洋妹妹”

从国内银行体系看,在高负债状况下运行,银行资产负债表由2008年的50万亿元迅速扩张,约为GDP的3倍,截至2013年底,中国银行业金融机构的资产总额已达150万亿元,而同期GDP总额为56.8万亿元。中国经济犹如头顶一湖清水,若仍固守和依靠传统银行信贷为实体经济融资,到2020~2030年,GDP虽可突破100万亿元,而银行业资产规模预计将达到300万亿元。届时,中国银行业将积累起巨大的系统风险。即使国内的“林妹妹”再美丽动人,实体企业也没有意愿在国内用高成本去迎娶,而且,银行等金融机构这个“月老”恐怕最终会因自身危机而难以为实体企业服务。

从国内债券市场看,因2008年以后超宽松货币政策造成的巨量货币投放而“风调雨顺”,不仅“发债有人买,还债无逾期”,而且“发”与“还”间的利差再大市场都能承接。于是,10年间国内债券市场规模从5.5万亿元左右迅速扩张到今年9月份34万亿元,扩容超过5倍多。但实体企业想找个对眼的“林妹妹”依然是件奢侈的事情,特别是中小企业。

虽然央行管辖的银行间交易商协会已执行注册制,证监会也已明确将要对债券市场的相对高级的资产证券化产品实行注册制,但公司债依旧没能实施“注册制”,实体企业通过债券直接融资的问题依然是个大难题,特别是实体企业在参与国际市场经营需要融资时,想在国内发债——找个“林妹妹”也是件堪比登天的难事。

从货币供给情况看,国内的新增信贷规模还在以每月平均43.5亿元的供给增量向市场投放,这一稍显偏高的速率并没改变投放货币与信贷规模间错配的问题,并继续弱化着国内债券等金融资本市场直接融资功能,即使“林妹妹”再美,实体企业也只能去找个“洋妹妹”厮守一生(债券存续期)。

从发债风险看,发改委债券审批部门腐败窝案和债券市场发行人高管违法事件的频发,让设租和寻租进一步增加了实体企业的融资成本和被违法的机会,因此,使实体企业去找个“洋妹妹”不仅相对安全而且可靠。

“大观园”里美梦能成

当今,世上还没有一个币种的债券拥有美元债券的流动性和市场容量,因此,美元债券才普遍备受追捧。

然而,利率是企业的融资成本。在通常情况下,融资需求越大利率越高,经济发展形势越好利率越高。眼下,即使中国经济增速下滑到7.5%左右,但经济增长依旧高于美国,所以,国内利率水平也应高于美国。正因为投资中国要比美国回报率高,才使国际资本更倾向流入中国,使人民币继续承受升值压力。因此,从融资角度看,在美国融资更加科学和理性。

但是,2008年雷曼冲击波过后,美元作为避险货币突然走高,持有金融衍生品合约的巴西、中国和俄罗斯等新兴市场国家约5万家公司损失300亿美元。即使在美元汇率较低时,这些衍生品合约看来是安全的,但雷曼冲击波来袭后,预想不到的亏损会从天而降,难于预测的汇率风险会直接吞噬发债实体企业或持有金融衍生品企业的财富。从长期看,即使形似“大观园”那样富丽堂皇的美国金融资本市场,也脱不过个风雪漫漫美梦幻灭之时。

有鉴于此,在国内金融资本市场未走出幼稚期以前,一方面,石油企业,应在充分领悟美元等主要国际货币汇率变动关系的情况下,积极利用国际资本市场提供的低成本融资机会,提升国际竞争力。另一方面,国内金融体系应抓紧构建以债券、股票等为主的直接融资市场,改变以往以间接融资为主的融资方式,同时让利率市场化,并将“林妹妹”主动外嫁国际市场,让“林妹妹”不逊“洋妹妹”,为人民币国际化做点事情。只有如此变革,才能使国内企业有主动纠正资产与债务错配、货币错配等问题的动力,并努力去规避信用评级被歧视和美元汇率大幅波动等带来的风险。

注:本文刊发于《中国石化》财经1,2014年第11期。若转载或引用,请保证原意、注明来源与作者。