谢逸枫:2014年广州楼市展望与回顾

2013年,广州楼市自调控以来最火爆一年,更是房价疯狂暴涨,调控最严厉的一年。广州作为国家五大中中心、省会、华南中心、一线城市之中的房价最低城市,连续31年(1982年-2013年)保持合理的价位与起伏不平的“涨多跌少”的奇迹发生。如果要为2013年的广州楼市选择一个关键词,那一定非“暴涨”莫属,“年初暴涨、年末大涨、高开高走、量价齐升”成为2014年广州楼市四大特征。盘点2013年,全年广州楼市呈现出三部曲“暴涨、回落、趋稳”,2013年好过于2012年,上半年比下半年好,前高后低。第一季广州楼市暴涨,第二季广州楼市大涨,第三季度广州楼市趋稳,第四季度广州楼市补涨,全年广州楼市总体上保持火爆震荡,量价上扬趋势。 而土地市场则表现出前所未有的火热,8个地王,地价疯狂上涨;调控政策方面不断加码。

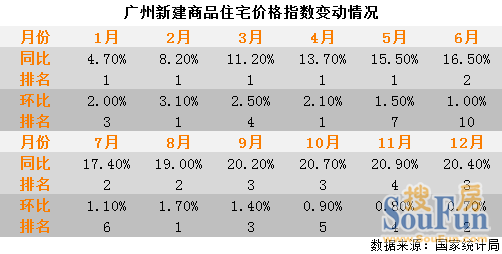

回顾2013,广州楼市“量价暴涨”,按照国家统计局数据,价格涨幅高于同期GDP和居民可支配收入的增幅,达到20%以上。回顾广州一年以来的楼市,可谓是跌宕起伏,在先后经历了“新国五条”、“穗六条”、“限购限签”等楼市调控政策之后,广州的楼市犹如一匹脱缰的野马,频出地王、房价连续5月领涨、成交量创新高等。据搜房网数据监控中心统计,2013年广州十区两市新房网签93020套,同比下降1.11%,全市网签均价为13248元/平,同比上涨8.65%,超过市政府2013年年初预估的涨幅7.5%房价调控目标1个百分点。值得注意的是,中心六区网签均价为25569.8元/平,同比去年大涨20.3%,白云区飙涨29%。2014年1月21日下午,广州市房管局发布2013年全年房价,数据显示,2013年广州全市(包括增城、从化)成交93035套住宅,网签均价13100元/平,同比2012年(12122元)上涨8.07%,顺利完成房价控制目标。因此,广州房价上涨的事实不可掩盖。

2013年3月底,广州版“国五条”出台,明确“2013年广州市新建商品住房价格涨幅要低于全市年度城市居民人均可支配收入实际增幅(即城市居民人均可支配收入名义增幅与CPI增幅的差值)”,房价控制目标的对象调整为新建商品住房,不含保障性住房。根据广州市去年两会期间的政府工作报告,广州2013年城市居民人均可支配收入增长的目标为11%,而刚刚公布的广州CPI实际涨幅为2.6%,按照此标准,两者差值为8.4%,高于房价8.1%的涨幅,广州2013年房价涨幅达标了。按照刚刚公布的数据来看,广州2013年的房价控制目标已经完成。不过,值得一提的是,这一房价数据并非十区均价。自去年10月份以来,房管局已将增城、从化两大“价格洼地”纳入房价统计口径,全市均价由此被拉低,房价被“稀释”了。事实上,按照国家统计局多次公布的广州楼价情况来看,去年已有多月同比涨幅超过20%,其公布的房价涨幅远高于广州市国土房管局公布的数字。两个机构的数据多次“打架”源于统计口径的不同,直观感觉上更认同国家统计局的数据,根据亲身睇楼经历,去年多个楼盘从年初到年尾的涨幅还不止20%。

广州官方发布2013年全年房价,数据显示,去年广州全市(包括增城、从化)成交93035套住宅,网签均价13100元/㎡,同比2012年(12118元/㎡)上涨8.1%,顺利完成房价控制目标。根据房管局公布的2013年12月广州市(包括市辖10区、从化和增城2县级市)一手住宅网签数据显示,该月网签面积55.81万㎡,同比减少53.9%,环比减少40.7%。签约均价方面,2013年12月,广州全市含增城、从化两市的总体均价为11513元/㎡,同比下降12.9%,环比上升0.4%。另外,房管局抽取2013年11月和12月成交面积均大于5000㎡的17个典型楼盘的网上签约情况,均价涨幅超过5%的楼盘有6个,均价跌幅超过5%的楼盘有2个,均价基本保持不变的楼盘有9个。此前房管局公布的数据显示,2013年1-11月,广州市十区二市一手住宅网上签约均价13188元/㎡,同比上升10.1%。记者以此反推2012年前11月的房价均价及前11月成交量,再从2013年12月份数据反推2012年12月份房价和成交量,由此推算出2012全年一手住宅均价为12118元/㎡。综合全年的统计数据发现,2013年广州全市(包括增城、从化)成交93035套住宅,网签均价13100元/㎡,与2012年的12118元/㎡相比,上涨了8.1%。

回顾2013年,广州楼市成交创新的历史高与地王频现及地价上涨。2013年广东商品房市场销售面积、销售金额均创历史新高!全省商品房销售面积9836.39万平方米,同比增长24.5%;一手住宅均价为8466元/平方米,同比上涨10.4%。根据广州市国土房管局公布的2013年广州十区两市商品住宅市场概况。2013年1~11月,广州十区二市商品住宅新增供应941万平方米,同比减少2.2%;成交面积 1002.8 万平方米,同比增加 5.3%;成交均价 13188元/平方米,同比涨幅10.1%,低于广州市全年GDP预计增幅12%。有望达到房价控制目标。根据广州市国土房管局公布的2013年广州十区商品住宅市场概况。商品住宅成交下滑,价格快速拉升。2013年1~11月广州市十区商品住宅成交面积682.58万平方米,同比小幅下降6.1%。其中中心六区成交量大幅下滑33.4%。2013年1~11月广州市十区商品住宅成交均价15745元/平方米,同比上升13.6%,中心六区成交均价涨幅高达24%。 外围市区是供求的绝对主力,广州楼市基本告别万元以下时代。1~11月中心六区新增供应占全市比重不到1/4,成交占全市比重不足1/3。花都及番禺是全市供应及成交的两个大区。

2014年1月2日,广州wy房产数据中心最新统计,2013年(2013.01.01-2013.12.31)广州十区二市一手住宅网签92643套,同比上涨6%,均价涨7%达到13289元/平方米,增城网签量最高达24161套,白云海珠则领涨各区,涨幅超过20%。2013年01.01-2013.12.31,广州十区二市一手住宅网签套数继续走高,攀上9万套门槛,达到92643套,合计面积达10516248平方米,同比分别上涨6%和3%,在2011年的低位后,连续两年上升。全市全年均价录得13289元/平方米,同比去年上涨7%,最近几年一直上涨,即使在成交量有所下降的2011年。按照往常的十区统计,2013年网签61833套,合计面积7082534平方米,同比不升反降,分别下降4%和3%,不过价格方面依然坚挺,全年均价15932元/平方米,同比上涨达11%。和十区情况相似,中心六区2013全年网签也出现量跌价涨情况,网签16837套,约195万平方米,同比下降12%和11%,不过价格依然大幅上涨16%达到25586元/平方米。在限贷、限购、限价、限售、限签的“五限”政策下,高价盘较为集中的中心区域影响,网签量一直受阻,不过有限的供应,需求的强劲和良好的区位,区域内楼盘价格坚挺,领涨全市。

地王年年有,今年特别多,这一年,广州土地市场频现地王争霸场面,自2013年5月起,在广州首场土地拍卖会上,众房企捧出了白云同宝路地王之后,广州楼市地王连出。2013年广州共诞生8个“地王”,广州10区至少8个区刷新了该区域的地王纪录,甚至有不少区域的地价已超越了该区域的在售房价,南洲路地块楼面地价达到34590元/平方米,总价地王来自黄埔南玻地块,总价达45 .5亿。而2013年广州全年卖地收入预计克达到440亿元,超收140亿元,早在10月就超额完成预算。在2013年12月24日的广州市第十四届人大常委会第二十三次会议上,广州市房管局局长李俊夫披露,广州2013年全年供应各类用地1986万平方米,土地出让收入为762亿元,同比分别增长103%、85%。而根据广州市财政局2013年初发布的《广州市2012年预算执行情况和2013年预算草案及其报告》显示,2013年广州市土地出让金收入预计为475.6亿元。按照李俊夫披露的数据,2013年广州市的土地出让收入将超出年初预算的60.2%。

中国指数研究院数据信息中心监测显示,2013年全国300个城市土地出让金总额为31304.5亿元,同比增加50%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)21324.0亿元,同比增加57%;商办类用地7508.0亿元,同比增加57%;工业用地2224.6亿元,同比增加6%;其他用地247.9亿元,同比减少25%。住宅类用地出让金占总额的68%,较去年增加3个百分点,商办类用地出让金占比为24%,与去年同期基本持平。2013年土地出让金排行前十位的城市是:上海、北京、杭州、重庆、南京、武汉、天津、佛山、广州和苏州。这10城市出让金累计为10721.6亿元,占300城市总额的34%。其中北上广深四个一线城市土地收入超5100亿元,创造历史最高峰,是2012年的2.5倍。从300城范围来看,2013年全国土地出让金则3.13万亿元。根据财政部显示,2013年我国财政收入增幅明显回落,值得注意的是,国有土地使用权出让收入4.125万亿元,同比增幅高达44.6%。受全年商品房销售面积增长17.3%、销售额增长26.3%的拉动,房地产营业税5411亿元,增长33.6%;契税3844亿元,增长33.8%;土地增值税3294亿元,增长21.1%;耕地占用税1808亿元,增长11.6%;城镇土地使用税1719亿元,增长11.5%。火爆的房地产市场成为地方税收的重要来源。

回顾2013年,广州楼市调控制政策密集。从年初的“国五条细则”到年末的多地楼市政策调整,房地产政策经历了先紧、走稳、再紧的政策波动。“宏观稳、微观活”成为2013年房地产政策的关键词,不同城市政策导向出现分化。为了控制房价继续上涨,进入第二季度,广州率先收紧楼市调控政策,从限购、限贷、限价、限签、限网签、增加供应等方面入手加强市场调节。一是限价、限网签:楼价环比两月下跌。2013年4月24日,广州宣布全面执行商品房住宅预售价格网上申报制度,其预售价格需要接受国土房管部门的价格指导,申报价格超过指导价格的,将无法领取预售证。除了在领取预售证的时候就控制价格,此前已经领证的楼盘,在网签的时候同样还得过一道坎。二是双合同:规避政府指导价。所谓双合同,源于2013年4月,广州宣布全面执行商品房住宅预售价格网上申报制度,其预售价格需要接受国土房管部门的价格指导。为此,开发商为了楼盘能以较低价申报批准预售,就把一套住宅合同分为毛坯房和装修二份合同与买方签约。由于“价格指导”政策,曾经因为“限价”而在增城大行其道的“双合同”策略,后来也逐步向广州市区蔓延。由于“双合同”的泛滥,4月以后的广州楼价已经失真。真正的房价只有买房者知道是涨还是跌。

三是增城、从化纳入数据统计自2013年10月起,广州市国土房管局将从化、增城两市的楼市成交也纳入了房地产市场运行情况通报。由于增城、从化两市实行限价政策,而且交易量占据全市成交的重要份额,将两市纳入统计致使广州房价跌至全年最低。四是限售。25日前停止部分楼盘网签,以防拉高房价。五是本届政府在三中全会等重大会议文件中没有提及房地产调控,并不意味着现行的房地产调控政策退出或未来几年没有房地产调控政策出台。长效机制的短期内难建立,市场改革与差别化措施是主要方向。2014年广州“限购”、“限贷”调控政策不会退出,而“价格指导”、“限售”、“限签”逐渐退出市场。如果2014年中央管理层不再规定年度新建住房价格控制,专门推进保障房制度与住房保障供应体系的工作。六是房产税试点。2014年广州楼市不会开征房产税。七是土地流转与小产权房“转正”,2014年广州实行不太可能。

在2013年第四季度,陆续有17个城市升级调控力度。对比各城市调控细则,广州作为此轮房价上涨的领涨城市,其收紧程度最严,对非户籍人士购房要求提供5年内连续缴交3年以上的纳税或社保证明。与前几轮调控着力于需求面的抑制不同,新一届中央政府更重视增加供应的市场调节机制,并进一步强调住房保障建设。2013年,纳入从化和增城,广州房价上涨8.07%,基本完成全年房价控制目标;2013年,广州楼市成交近10万套,郊区异常火热,仅增城就成交了2万多套;2013年,广州出现了8个地王,全年供应各类用地1986万平方米,土地出让收入762亿元居全国第九;2013年,广州还出台了广州版国五条细则、限签限售、穗六条等政策,令楼市出现波动……跨入2014年,广州楼市的房价、成交、供应、土地、政策等将如何变化?

展望2014年广州楼市,2014年广州房价仍稳中上涨,楼市总体上振荡放缓。2014年广州楼市延续2013年火热行情的态势,房价稳中上涨,全年十年两市同比上涨10%,十区同比上涨15%,中心六区同比上涨20%(统计局数据)。另外是按照广州市房管局十区两市数据,全年保持上涨,涨幅仍是个位数,大概在7%-9%之间上下波动,十区则是9%-10%,中心六区仍是20%。广州2014年市场总体上保持“稳着陆”,呈现出指标涨幅收窄,增速放缓的市场发展趋势。2014年广州楼市依然呈现一条线上平稳向好的趋势,下半年比上半年好,前低后高的发展方向。

一是房市看,楼市区域分化,成交量与房价涨幅收窄。二是地市看,地王数量减少,地价总收入下降。三是政策看,限购、限贷政策不会放松,限价、限签、限售政策会逐渐放宽或退出。房产税不会开征,20%个税不会征收,小产房转正没希望。四是调控看,短期延续2013年既政策,长期则向市场化方向发展与建立调控长效机制。五是房企看,集中度持续上升,转型加快,资金不差。六是需求看,刚需仍是市场主力购房群,改善需求则成为主要的补充力。

以上判断主要基于五个方面原因,一是广州宏观经济上,保持稳定增长、投资发力持续、货币仍稳健。二是广州供求关系上,总体上的供应仍偏紧,新增商品房的速度缓慢。而需求增长过快,总人口不断暴增。三是广州调控政策上,调控执行力度应该比2013年略松,房产税、20%个税难开征、小产权房没转正可能。而是限价、限签、限售的政策不利于市场化的方向,逐渐退出是必须的。四是房企资金上,总体资金充足。一方面是到位的资金高。另外方面是2013年销售业绩好。三是房地产再融资有望放开。五是非房价影响因素看,通货膨胀买房保值、投资渠道狭窄、地价上涨、人民币升值吸引热钱、人口增加过快、基础设施升级、交通轨道完善、新规划的实施等。

展望2014年中央调控,三中全会涉房地产改革方向是市场化,完善调控长效机制。三中全会《公报》与《决定》未涉及房地产与调控及房价问题,不仅是淡化楼市调控,更是房地产市化的发展方向,去行政化干预的调控思路。按照三中全会的经济体制改革的市场化方向看,未来中国楼市问题更多的交给市场去调控,通过市场去解决,达到市场在资源配置中的作用。一是完善住住房保障制度与住房保障供应体系,即“双轨制”的商品房归市场管,保障房归政府管的两条线,放开商品房市场。二是中央调控告别一刀切,交由地方政府分类调控。三是建立调控长效机制,改革土地制度、财税制度、住房制度、金融制度、经济体制、产权制度等方面,促进商品房市场长期健康发展。毫无疑问,政府与市场关系的划分,意味着传统行政调控手段将逐渐淡出,调整市场供求结构。未来以市场与经济及法律等财税、金融手段调节房地产市场,以供求关系决定市场价格。

目前中央、部委房地产制度“顶层设计”与调控基调的“定调”,并非具体措施。中央调控房地产的具体政策观察期需要一到两年时间,最终的2014年中央房地产调控政策与走向,需要等到2014年3月全国“两会”及国务院政府工作报告才会逐渐的清晰。按照三中全会与房地产发展的趋势,未来中国房地产调控改革方向主要内容,由以往的行政调控为主转向市场调控为主。一是调控目标由调控房价转向市场供求,行政调控手段转向市场手段。二是调控周期转向市场周期),从需求调控为主转向供求双向调控(增供应)。三是从全国一刀切的调控为主转向地方差别化的调控为主(针对性的因地制宜),从短期性调控为主转向调控长效机制。四是从单一住房制度转向住房“双轨制”制度(即商品房归市场,保障房归政府)。从单一住房供应体系为主转向多元化市场供应体系(高端有市场、中端有支持、低端有保障)。从单一住房保障体系为主转向“多元化住房保障体系”( 低端有保障、中端有政策、高端有控制)。