中国银行间市场交易商协会(NAFMII)今年9月23日正式发布信用违约互换(CDS)和信用联结票据(CLN)业务指引,并同时发布了修订后的信用风险缓释工具(CRM)相关业务规则。这一消息在金融圈引发热议。而在10月31日,首批CDS正式在银行间市场开展,涉及到10家银行机构的15笔交易,名义本金达到了3亿元。根据发布的声明来看,中国推出CDS是为了更好地分散风险,并促进市场的良性发展。听说过2008-2009年美国次贷危机或是看过电影《大空头》的人或许都对CDS敬畏三分。 那么,什么是CDS?中国为什么在现阶段推出CDS?投资者能使用CDS做什么?CDS对中国资本市场的发展有何积极意义?本文旨在讨论这些问题。

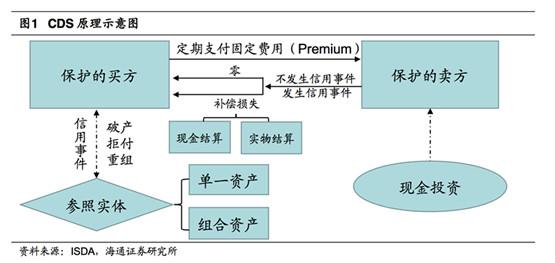

什么是CDS?CDS的特征及用途CDS 是一种双边场外交易合同,基本要素包括起息日期、到期日期、期限、参考资产、本金、价格等,相当于对参考资产(贷款或债券)的保险。与保险不同的是, CDS 的买方不一定拥有参考资产的所有权,参考资产无需作为真正的交易工具由卖方转移至买方,而仅仅是作为价值参考。与债券不同的是,CDS只包括了信用风险而不需要考虑利率风险。

如图1所示,CDS在操作上更像是期权,其价格是 CDS 的买方向卖方定期支付的保费,一般用基于面值的固定基点(bps)表示,即信用违约互换点差(Premium),价格越高代表双方认为赔付的可能性越大。CDS存在一个“参照实体”(Reference Entity),它是合约保护的对象,既可以是一个特定资产(“单名 CDS”), 也可以是组合资产(“指数 CDS”或“一篮子 CDS”)。CDS针对的是一系列 “信用事件”,包括破产、拒付、重组等。如果参照实体在合同期内发生信用事件, 买方将获得卖方赔付。 赔付时主要包括实物和现金两种结算方式。实物结算指卖方向买方支付赔偿的同时,买方把对参照实体的债权转移给卖方;现金结算指卖方按合同面值与参照实体市场价值的差价支付现金。投资者可以通过买入CDS来对冲基于某项贷款或债券的信用风险,也可以根据其对市场信用风险预期的变化,通过买卖CDS来获利。

在中国,根据规定,信用风险缓释工具业务的参与者应向中国银行间市场交易商协会备案,成为核心交易商或一般交易商。两者的差别在于,前者可与所有参与者进行信用风险缓释工具交易,后者只能与核心交易商进行信用风险缓释工具交易。在交易限制方面,核心交易商的信用风险缓释工具净卖出总余额,不得超过其净资产的500%。一般交易商的信用风险缓释工具净卖出总余额不得超过其相关产品规模或净资产的100%。还有,自己不能给自己做担保,不过可以给关联机构做担保,但需要披露关联关系,还得每季度向交易商协会报告。

CLN(信用联结票据)是普通的债券与 CDS 的结合体,对于投资者来说,持有CLN 相当于持有一份普通债权的同时卖出一份 CDS,通过承担更大信用风险获得更高的票息收益。与CDS不同的是,CLN对创设机构设立了较严格的准入条件,也需要对产品发行进行登记备案。

中国目前推出CDS的意义目前中国已经进行首批CDS试点交易。在10月31日,14家机构已经备案成为信用风险缓释工具核心交易商。工商银行、农业银行、中国银行、建设银行、交通银行、民生银行、兴业银行、浙商银行、上海银行、中债信用增进等10家机构开展了15笔信用违约互换交易,名义本金总计3亿元,交易期限为一年至两年不等。交易参考实体涉及石油天然气、电力、水务、煤炭、电信、食品、航空等行业。而这些行业主要为垄断行业,参考实体的竞争地位很强,标的违约可能性也比较低。

那么,中国为什么在现阶段推出CDS?CDS对中国资本市场的发展有何积极意义?看过电影《大空头》就知道健全的市场需要CDS。

首先,CDS是银行以及债券投资者对冲信用违约风险的有效工具。

投资者投资信用类的债券时主要面临利率风险和信用违约风险。利率风险目前可以通过国债期货来进行对冲,而对信用违约风险中国目前仍然缺乏有效的对冲工具。中国在2010年10月推出了信用风险缓释合约(CRMA)和信用风险缓释凭证(CRMW)两类信用类衍生产品。前者与国际通行的信用违约互换(CDS)类似,不同之处在于其标的债务限定于具体指定的债券和贷款。后者则是由符合资质的机构所创设,为持有人就公开发行的标的债务提供信用风险保护、可交易流通的有价凭证。

由于这两类产品的标的债务对应不同的具体债务,而不是像国际通行的CDS一样对应一整类债务,导致其规模效应不足、流动性低。而且在2014年之前中国存在刚性兑付,市场对信用类衍生品的需求不足,因此CRMA和CRMW的市场规模很小,据对外经贸大学金融市场研究中心统计,这两种产品推出3年内累计交易的名义本金仅约 50 亿元。自2014年“11超日债”无法偿还8980万元债息,至2015、2016年中国债市一系列违约事件的发生,都预示着中国债券市场的刚性兑付神话已经被打破,中国企业债券市场实质违约在增加,信用违约风险在上升,而且中国目前经济面临下行压力,此时中国推出CDS可以为银行和债券投资者提供有效的信用风险的对冲工具。

中国商业银行有较高的不良贷款(NPLs),据新财富杂志报道,香港金融发展局成员、招商局集团、招商银行原董事长秦晓指出按照银监会“商业银行”口径,中国银行业2016年中期不良率为1.75%,若将关注类贷款全部纳入不良贷款,再考虑影子银行体系的潜在不良贷款后,2016年中期中国商业银行业最大口径潜在不良率(不良+关注+影子银行不良)为6.41%-7.91%。CDS可以被银行用作管理债务违约风险的工具。

例如,一家银行为了防止借款者违约可以买入一份CDS来对冲风险,如果贷款违约,CDS的赔付就可以抵消债务违约的损失。另一种针对CDS的对冲就是降低风险的集中化。一家银行的风险管理机构可能会发现这家银行的业务过于集中于某一个借款者或某个行业,此时如果这家银行买入基于这个借款者或行业的CDS,就可以减少相关风险,从而使这家银行在不影响其投资组合结构或者客户关系的前提下达到风险分散的目的。类似情况下,如果一家银行在某一行业暂时没有客户和业务,此时它可以通过卖出与该行业相关的CDS来使其投资组合分散到该行业。 其次,银行也可以通过买入CDS来优化资本管理。巴塞尔资本协定要求银行有一定比例的自有资本,银行通过买入CDS在降低了信用风险的同时,也不需要那么多的自有资本来抵御违约风险,释放出的资本就可以向核心客户或者其他借款人发放更多的贷款。虽然在上次金融危机中CDS广受诟病,但是大部分投资者认为CDS本身是有效的对冲信用风险的工具。

而且,CDS可以为投资者揭示信用风险、发挥价格发现的功能。今年中国的债务违约率大幅攀升,今年上半年大陆债券市场已经发生18家发行主体债券违约事件,涉及债券数量36只,涉及本金超过200亿元,违约金额达到去年全年的两倍。投资者需要透明、及时的渠道来估计债券违约风险、揭示债券违约概率。CDS 卖方征收的费用即“点差”反映了违约概率,相对于评级机构的评级——其不仅不连续而且往往反映的是公司整体资产结构而不是纯粹的信用信息,CDS在揭示信用风险方面更为有效、全面、和及时。

其次,推出CDS有利于发展中国债券市场。

中国企业目前融资主要靠银行贷款(间接融资),如果债券投资者可以有效对冲信用违约风险,投资者对企业债券的投资就会更有信心,从而增加企业债券市场的流动性,促进中国企业债券市场的发展。中国企业债券市场的发展进而可以增加社会直接融资的比例,降低整个经济体过度依赖银行系统的风险,使得整体资本结构更加优化。信用资质低的债券往往因其高风险而具有较低的流动性,但在CDS 的“保护”下,投资者会更愿意持有债券,因为在这种情况下,即便出现违约也能对冲损失。

在目前中国经济下行,信用债违约事件不断增多,刚性兑付不断被打破的情况下,中国推出CDS是具有积极意义的。CDS是银行以及债券投资者对冲信用违约风险的有效工具,可以为投资者揭示信用风险、发挥价格发现的功能,从而促进中国债券市场的发展。

但是也要警惕CDS可能会出现的问题。在信用风险持续升温的情况下,机构发行CDS的意愿可能会比较低,应该尽量要避免将风险单方面集中于发行主体。其次,政府应该出台配套监管措施,防止投资者通过CDS进行过度投机、过大增加杠杆的行为。中国要以美国次贷危机为教训,适度、合理的使用CDS,让其真正服务于投资者和促进中国金融市场以及实体经济的发展。