来源:理财有方_小方,我的机器人理财助理 licaiyoufang.com

你可知,当前最高利率是6.68%,各银行利率差距高达4.58个百分点!存款是每个理财者的初恋,可正如人会成长一样,它早已不是你记忆中那个单纯少女和简单少年…

文 | 梁仁伟 理财有方知识工程师

存款是每个理财者的初恋。

你在你最美的年华里遇见了它,然后走进银行柜台,办理了人生第一笔理财。对于老一辈的理财者而言,存款更是唯一的终身伴侣。

人类都是怀旧的,中国人更重感情,因此中国人爱存款,也就不难理解。

可正如人会成长一样,存款早已不是你记忆中那个单纯少女和简单少年。

今天,小方将用6个数字,让你重识一个蜕变的她/他。

136 万亿——存款总规模

都说中国存款多,那么到底有多少存款呢?

根据央行最新的数据, 2015年底人民币存款余额为136万亿元。

你没有看错,单位是万亿,写成阿拉伯数据是这样的:136000000000000。

所以,如果真爱可以用数字衡量的话,那一定需要12个0。

2 %——存款平均收益

——骗你是小狗!还好,感谢上市银行年度报告如实披露了利息数据,我不必成为小狗。

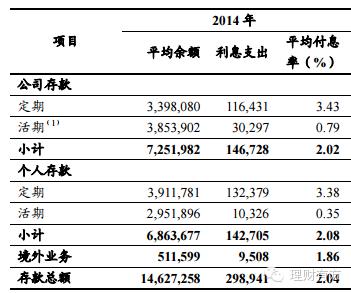

有图有真相!让我们看看号称宇宙第一大行的工商银行,2014年为储户带来了多少收益吧!

▍数据来源:工商银行2014年年报,单位为人民币百万元,百分比除外

真真切切的2.04%!

小方君翻开的10多家上市银行的存款利息都差不多,在此就不多展示了。

怪不得很多专家教授都说:中国物价每年实际上涨在5%以上,存银行相当于每年倒贴3个点,10年复利结果至少亏掉25%。

但道理归道理,多数中国人对存款仍有难以磨灭的情结,认定要把一部分钱、甚至大部分钱拿去存款,不为赚钱,只为心安。

6.68 %——当前最高利率

当前中国基准利率已经处于历史低位,大型银行五年期存款已低至2.75%。

但是猜猜当前利率最高多少?

——汇和银行五年存款:6.08%

但汇和银行还不是最任性的。

某家城商行正在其直销银行上发行6.68%的2年期存款,如果不是限额最高2000元的话,我们真应该点名宣传一下这位好人。

当前基准利率处于历史低位的时候,为啥还有如此善待储户的银行?

——这就得了解一下中国利率管制的变化。

· 2012年7月之前,利率就是央行定的存款基准利率,各个银行都一样,如果私自给储户更高利率就是违法犯罪。

· 2012年7月之后,央行允许商业银行利率最多较基准利率上浮10%,之后多次扩大上浮幅度。

· 一直到2015年10月,央行宣布完全放开存款利率管制,由各个银行自己决定自家的存款利率。

因此今天,部分银行任性的对储户好,也是受到法律保护的,也请其他银行向它们学习。

4.58 个百分点——利率最大差距

央行解除利率管制是好事,各个银行相互竞争,咱老百姓可得实惠。

可这样一来,存款也成为了一种技术活。如果不认真存款,票子就白白浪费浪费了。

5年期存款利率最低是哪家?

——永亨银行1.5%,较汇和银行低出4.58个百分点,存10万5年少赚22900元利息。

国有大行呢?

——你现在如果去做工、农、中、建、交、邮政、招行的储户,5年期利率是2.75%,较汇和银行低出3.33个百分点,存10万5年少赚16650元利息。

中国人大半的存款都在这几家大银行里,怪不得大家都觉得存款收益低。

汇和银行这个比较基准是有些极端,但要找出比国有大行高出2个百分点的存款是现实可行的,10万存款5年下来可多赚万元。

所以如果将来你的存款到期了、或者发奖金了,可不要又草率的存进去了。

那怎么找到好的存款呢?

——当然是关注小方微信号、使用小方的智能理财服务。当然,你还要读一下《实操指南:如何用存款理出5—6%的收益》。

但是,既然我们已经成为战友,你就不能让小方一个人战斗!

现在不仅各银行总行利率大相径庭,同一银行的不同分行利率也有差异,同一分行还对不同客户设置差别利率。

更有甚者,一些银行允许与储户单独议价,搞得像菜市场一样了。

所以,如果你觉得存款利率低了,请大胆还出你的价格;银行不服软的话,换一家问问。

50 万——存款安全性之界

很多人都问小方:利率高的都是小银行,可小银行安全吗? 我看到不熟悉的银行就不想存哦。

过去银行是由政府隐形担保的,国有大行的确有更多的国家信用。但是随着存款保险条例2015年5月起实施,这个担心就不必要了。

存款保险制度适用于在中国境内设立的所有银行的所有存款。如果非要论区别,金额才是关键。

款保险实行限额偿付,最高偿付限额50万元,所以超过50万元的部分还是分别存在多家银行吧。

好吧,道理归道理,我恐怕还是说服不了你!

毕竟你的初恋并不是全体银行,最有可能的还是中、农、工、建和小招,谁让你在你最美的年华里遇见了它,开始了你与理财的第一次亲密接触。

3 种——存款形态之变

要论存款最大变化,恐怕是属存款的创新了。

目前存款已有3种形态了,除了传统存款之外,还有大额存单和智能存款。

大额存单你可能已有所耳闻,它是2015年6月正式推出的一种创新型存款,门槛30万元起,包括1个月到5年的9个期限品种,部分产品允许提前支取。

大额存单利率的优势尚不明显,30万门槛的门口也拒人于千里之外,但是智能存款你不能不知道。

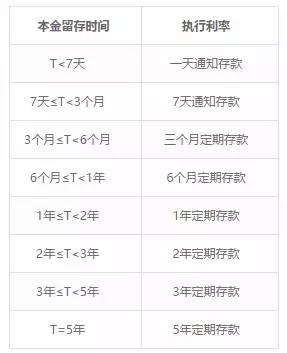

智能存款具有活期的便利,又有定期存款的收益。其最大的特点,是提前支取不是按照活期计息,而是选择实际存期内最大化的定期存款利率靠档计息。

例如5年期智能存款,当在2年零10个月时支取,则按2年定期存款利率计息。

▍例:5年期智能存款支取时的利率确定规则

更重要的是,智能存款通过直销银行网站或APP开户和办理业务,足不出户2分钟即可完成,比传统的银行网点便捷多了。

智能存款举办方多是中小型银行,利率显著高于大型银行1-3个点,1000元左右门槛也非常亲民。

智能存款的优势太明显了,小方觉得它已经充分代表了社会主义的优越性。至于那从西方资本主义舶来的大额存单就不用再试了,传统存款也停了吧。

望各位行长采纳!(来源:中国首个机器人理财助理——理财有方/小方)

来源网址:http://www.licaiyoufang.com/news/detail/2741