导读:进入21世纪,二元期权在国际市场迅速发展,并成为包括原油和天然气在内的金融市场中最重要的交易工具之一。这一创新的油气金融工具是如何成为市场新宠的?

自本世纪初,北美衍生品交易所(NADEX)、美国芝加哥期权交易所(CBOE)、美国证券交易所(AMEX)等先后研发并挂牌交易了原油、天然气、股票、股指、汇率等资产价格的二元期权,因其效率高而迅速被市场认可,同时也迅速风靡欧洲、日本乃至全球。其中,原油、天然气等能源的二元期权同样也受到了市场青睐,并正在影响和改变着在石油市场进行资产配置、经营避险或投机套利的模式。

一、二元期权

1、二元期权概念及特点

二元期权(binary options)是一个简单“是”与“否”判断的交易工具,是一种收益和亏损预先确定的期权,又可称为数字期权、固定收益期权(FRO),非有即无期权(all-or-nothing option)。因此,投资者可以根据对突发性事件来临过程中的风险敞口作出判断,并根据需要在拥有二元期权的市场上进行操作,封闭既有或即将拥有资产外露的风险敞口,降低经营风险,抑或是做出投机性交易来增加收益。

二元期权特点,一是便于风险控制。投资者在每笔实际交易之前便能准确知晓潜在的利润和损失,便于评估每项期权的风险;二是回报和亏损都比较高。如果操作成功,那么一笔交易就可获得50%甚至更高的投资回报,反之亦然;三是即时收益。随突发性事件来临或演进,可以快速开立新的二元期权仓位规避经营风险或者牟取意外的投资收益;四是交易简单。只需判断基础资产价格的变动方向(是上升还是下降)即可参与交易,无需为了准确预测交易标的价格变动幅度而进行广泛的调研或评估等复杂的投资分析;五是交易灵活。随互联网、计算机或智能手机等交易工具与平台的普遍使用,已实现7×24小时无缝链接的二元期权交易市场;六是交易品种广泛。目前已有包括原油、天然气、外汇、黄金、股票、股指等近450种资产成为了二元期权的交易标的,并渗透到了几十个国家。

尽管已有不少的二元期权合约在交易所的场内挂牌交易,但更多的交易还是集中在场外,因此,其缺点主要有透明度相对较低和流动性相对较差等问题,进而会使流动性、信用、结算和监管等风险都要大于场内市场。

2、二元期权市场演变

在公元前七世纪,亚里士多德著的《Politics》一书就曾提到了最初始的期权交易。在书中讲到,由于泰勒斯(Thales of Miletus,古希腊思想家、科学家、哲学家)预测某个来年橄榄会大丰收,会使橄榄榨油机的需求增加。于是,他找到榨油机拥有者,支付了一小笔费用,用于锁定来年榨油机使用费(若到时市价远低于锁定的费用,他可放弃使用权,但榨油机拥有者不退还这笔费用。这笔费用就相当于今天的期权费)。一年后,橄榄真的丰收了,泰勒斯高价卖出了榨油机使用权并获得了丰厚的收益。

进入1636年,出现了著名的“郁金香球茎热”,伴随着也出现了郁金香球茎的“看涨期权”。在郁金香泡沫破裂后,人们研究并启用了“看跌期权”,并在伦敦市场逐渐成熟壮大。但因受到“郁金香球茎热”的冲击,从1733年起,期权交易在伦敦被认定为非法交易,直到1860年才又重新被认定为合法交易。

随着美国农产品期货市场的发展,为了避险,1872年Russell Sage在美国开创了场外期权交易。随后,迅速成为商品期货避险和降低交易费用的有效工具之一。

1973年4月26日,芝加哥期权交易所(CBOE)成立,同期,美国期权清算公司(OCC)也相继成立,使期权交易进入标准化、规范化的全面发展阶段,现代场内期权交易时代开启,金融产品和大宗商品的期权交易也从此得到了蓬勃发展。

特别是进入21世纪,美国的金融机构和交易所不断针对实物资产期权进行创新,使期权交易工具不仅只是成为了期货交易工具的“保单”,更是成为了企业资产配置的有效工具和投机套利的利器。期间,场外市场的期权交易也相伴得到了高速发展。其中,美国加州圣地牙哥的对冲通道公司(HedgeStreet Inc.)基于纽约商业交易所(NYMEX)原油和天然气旗舰期货合约研发了对应的二元期权合约,在2004年12月提交上市申请,并获准上市,次年原油、天然气、汽油的二元期权等金融产品的交易量就超过了30万笔,相继成为金融机构的新宠。2014年10月16日在该原油二元合同中又增加了额外的执行价,使盈亏率更加确定和透明。

而这一切的转机,是发生在2008年美国次贷危机爆发后。由于次贷危机迅速蔓延并造成全球的金融危机,使全球都为美国的危机买单,也让大部分投资者成为了输家。因此,在这场危机摧残下,越来越多的人开始厌倦那些繁琐、复杂的投资模式,希望能更准确地了解投资时确定的风险敞口,并能够简单、轻松地投资理财与避险。进而,加速了二元期权的发展。

3、二元油气金融工具创新

在美国,不仅为实体油气企业和金融机构进行油气资产配置开设了众多的金融市场,而且所提供的金融交易工具更是五花八门。例如,2005年美国最大的二元期权交易所——北美衍生品交易所(North American derivatives exchange ,INC.,Nadex)就上市交易了原油、天然气等能源产品的二元期权合约,其合约规范见表一、二示。

表一 Nadex原油二元期权合约规范表

|

持续时间

|

到期时间

|

最小报价区间

|

合约号

|

交易时间

|

|

盘中

|

Mon-Fri:10am,11am,12pm,1pm,2pm

|

0.2

|

9

|

到期前2小时

|

|

日

|

Mon-Fri,2:30pm

|

0.50

|

23

|

Mon,3am-2:30pm;Mon-Fri,6pm-2:30pm

|

|

周

|

Fri, 2:30pm

|

1.00

|

13

|

Mon,3am-5pm;Mon-Thu,6pm-5pm;Thu-Fri,6pm-2:30pm

|

它是根据NYMEX原油旗舰期货最近月合约的交易价格是否达到了执行价格来判定二元期权是盈或是亏。由于这种交易工具避免了使用传统期权定价中繁琐的布莱克—斯克尔斯模型(Black-Scholes-Merton)或偏微分方程等模型进行期权定价计算,简化并确定了盈亏值(该值由合约到期价值确定,而到期价值由交易所给出,是从0至100美元)。因此,规定每份合约售价只有100美元,进而,大大降低了进入二元期权市场交易的资本门槛。

同时,为了满足二元期权交易便利的特征,还缩短了期权的交易期限,将其传统期权从月度级别缩小到了小时、日和周的级别,使该期权对突发事件的反应更加及时、敏感和有效率,进而备受市场各方参与主体的青睐。它不仅能够规避突发事件造成的价格波动风险,还可以借突发事件创造出牟利的机会,更可以对已有的既定规模或即将到期限的期货等持仓头寸进行应急避险的对冲操作。

在实际应用中,当判断交易标的资产价格在未来会上涨时,就买入看涨二元期权合约;当判断未来价格会下跌时,就买入看跌二元期权合约。因此,投资损益只取决于交易者对未来价格涨跌判断的准确性。且在交易中,可以持仓至到期,也可以在到期前选择平仓获利或者止损了结,也可以在到期前很短的时间内多次开平仓。因此,使二元期权成为市场的新宠。

为了提高竞争力和降低交易所的管理成本,Nadex交易所从2015年9月25日闭市后不再提供Nadex Pro平台。推出了更加便捷、迅速、灵活的Nadex网页版交易平台以及专门的移动手机端平台,使二元期权交易不仅更加大众化,可以随身行,而且使交易所对市场更加具有了垄断性。

二、组配有效的原油资产避险策略

1、在相对确定环境中牟利

以Nadex市场原油二元期权为例,2015年9月29日16:00以后WTI油价开始步入小时级别的上升通道(以小时为单位作出的价格走势图),若22:00在油价为每桶45.14美元时开仓(即采用牛市策略),买入一手原油看涨二元期权——Crude Oil(Nov)>45.03(12PM)合约,则该合约开仓价值为63.5。因此,若油价上涨,则该合约可获利100-63.5=36.5美元,反之,最大亏损为63.5美元。在24:00合约到期时,原油价格上涨到45.27美元/桶,则这笔投机交易是以盈利终结。

但从实际交易过程看(见图一),即使小时级别的油价是在上升通道,这也并不代表3分钟级别的油价就没有了风险。在操作中,尽管该交易在到期时是以油价上涨的盈利了结的,但期间油价依然出现了近十多次低于开仓油价的情景。若在油价运行中主观判断错误并对冲平仓了结,那么,交易者依然要接受返还比率(扣除亏损额后归还的保证金率)为36.5%的实亏。

图一 多头原油二元期权交易策略图

数据来自:上海文华财经资讯股份有限公司赢顺云行情交易软件

2、风险评估

除主观判断错误会给交易者带来风险外,二元期权交易的损益比率(收益/返本比率)也会直接影响交易者的投资回报与信心。由于交易所或经纪商在交易中占据着垄断的优势地位,所以在设计时常会将确定的亏损比率扩大。假设某标的资产的二元期权交易的损益比率为a/b,每次交易额均为A美元,在N次交易中,如果保本的胜算次数为X,则根据(1+a)XA +b(N-X)A-(1-b)(N-X)A≥NA模式可得保本概率:X/N≥2(1-b)/(a-2(1-b))。若以交易所给出的到期看多收益率a=78.25%和保本概率为50%计算,其理论返本率仅为10.05%。

由于这种占据市场优势地位(如交易所)的人造风险具有一定的破坏性和杀伤力,因此,对二元期权交易者的交易能力有着更高的要求。进而也促使交易者更加倾向于选择组合的交易策略或用计算机量化筛选等交易策略,即使用计算机量化的交易模型进行决策与交易,去替代、消减和规避主观交易中可能出现的错误,用以获得可持续的稳定的盈利和投资信心,最大限度地规避返本比率过低等原始设计“不公”带来的风险。

3、窥探跨式套利交易策略

与传统期权一样,利用二元期权同样也可以构建出不同的投资组合策略。当预期标的资产价格将上涨时,可采取牛市策略;当预期标的资产价格将下跌时,可采取熊市策略;但当预期标的资产价格保持在某个区间内波动时可以构建区间的跨式套利组合交易。

以Nadex市场原油二元期权跨式套利组合策略为例。2015年10月7日9:00在WTI油价为每桶48.74美元时开仓,分别买入看涨Crude Oil(Nov)>48.48(11AM)和Crude Oil (Nov)>48.88(11AM),同时买入看跌Crude Oil(Nov)>49.28(11AM)和Crude Oil(Nov)>49.48(11AM)的合约各两手,这四个合约的损益如表二示。

表二 原油二元期权开仓数据表 单位:美元

|

序号

|

合约名

|

合约类型

|

开仓时合约价值

|

盈利

|

亏损

|

|

①

|

Crude Oil(Nov)>48.48

|

买入看涨

|

39.25

|

60.75

|

39.25

|

|

②

|

Crude Oil(Nov)>48.88

|

买入看涨

|

81.25

|

18.75

|

81.25

|

|

③

|

Crude Oil(Nov)>49.28

|

买入看跌

|

5

|

5

|

95

|

|

④

|

Crude Oil(Nov)>49.48

|

买入看跌

|

49

|

49

|

51

|

数据来自:http://www.nadex.com/实际挂牌数据。

本次交易共投入800美元,分别将它们构建成了四组跨式套利策略(见表三)。从这四组跨式套利组合策略看,最优单一组合策略是买入看涨Crude Oil(Nov)>48.48与买入看跌Crude Oil(Nov)>49.48的组合,其盈利率超过54.875%,且没有亏损,最小盈利为4.875%。而最差的组合是买入看涨Crude Oil(Nov)>48.88与买入看跌Crude Oil(Nov)>49.28的组合,收益率仅为11.88%,且效率是四个跨式套利中最低者。

表三 跨式套利策略盈利能力评价表 单位:美元

|

组合模式

|

组合模式*

|

原油价格区间

|

低于下边界

|

区间内

|

大于上边界

|

优先级

|

|

方案一

|

①与③

|

48.48∼49.28

|

-34.25

|

65.75

|

-34.25

|

3

|

|

方案二

|

①与④

|

48.48∼49.48

|

9.75

|

109.75

|

9.75

|

1

|

|

方案三

|

②与③

|

48.88∼49.28

|

-76.25

|

23.75

|

-76.25

|

4

|

|

方案四

|

②与④

|

48.88∼49.48

|

-32.25

|

67.75

|

-32.25

|

2

|

|

合计

|

|

|

-133

|

267

|

-133

|

|

注:*组合模式中的①②③④分别代表表三中四个独立的二元期权合约。

通常,当预期标的资产价格保持在某个区间内波动时,可以构建区间的跨式套利组合策略,因此,本案仅选择了如表四所示的四种组合策略。从实际损益计算看,无论油价是涨还是下跌,方案二都处于盈利状态。所以,从某种意义上讲,选中方案二无异于就是在二元期权“古玩”市场上捡到了漏。因此,这类交易要求交易者能在超短的时间内就能寻找到交易所的这种设计“疏忽”,分享这种“疏忽”给市场带来的无风险收益和套利的机会。

由于这种“疏忽”可以激活市场,带动更多的投机者进场参与交易,同时可给交易所带来丰厚的营业收入,所以,在油价上升通道中,交易所更有动力去提供更高执行价格的看跌二元期权。但其副产品便会是对油价上涨具有了更多的宽容性,甚至是助推的作用。换言之,这种无风险跨式套利的预期会传导到未来的短期油价上,即会降低在NYMEX市场做空WTI旗舰期货合约的动力。

从这四组跨式套利策略的叠加损益看,只要到期时油价能够收在每桶48.48至49.48美元之间,本组跨式套利组合就可实现完全盈利,或是67美元或是267美元。其叠加损益见表四示。

表四 跨式套利叠加损益表

|

开仓区间,美元

|

<48.48

|

48.48∼48.48

|

48.48∼49.28

|

49.28∼49.48

|

>49.48

|

|

盈亏,美元

|

-133

|

67

|

267

|

67

|

-133

|

|

收益率,%

|

-16.625

|

-8.375

|

33.375

|

-8.375

|

-16.625

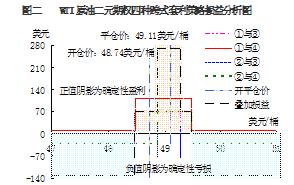

|

在行情运行至11:00合约到期时,WTI油价涨到了每桶49.11美元,它正好落在最大盈利区间内(见图二示),其实际盈利为267美元,盈利率33.375%,日化收益率可达400.5%,而年化收益可高达原始投资的1000多倍(此时还未考虑复利),应该讲,本次原油二元期权投资策略的选配十分成功。

图二 WTI原油二元期权四种跨式套利策略损益分析图

其实,石油金融的魅力就是不断在不确定中寻找确定的交易策略以及付诸实施并从中谋求获利的过程。所以,在上述实盘操作中,若担心建仓后WTI油价会一路上涨,并突破每桶49.48美元,而在油价涨到每桶49.35美元时提前止赢平仓(运行状况见图三),则盈利仅有67美元。重要的是,虽然仅支付了800美元购买了8个原油二元期权合约,但它们足以构建成不少于20个投资组合的交易策略。若选择其它组配方案,还会有发生亏损的可能。因此,在盘中对组合策略进行实时快速评估的能力就成为用二元期权组合策略投资成败的关键。而更重要的是,本案所衍生出来的20多个交易策略仅是石油金融工具组配中的沧海一粟,因此,加大对美国石油金融市场的研究,寻找最优资产配置策略已变为企业核心生产力和最重要的竞争手段。

图三 用二元期权构建原油跨式套利策略图

数据来自:上海文华财经资讯股份有限公司赢顺云行情交易软件

此外,对图三观察可知,二元期权交易工具及其组合交易策略的创新可以给各类型交易者提供投机或套利的商机,但这种创新却无法消弭价格的波动,有时甚至会助推并加剧价格的波动频度与幅度,并给没有能力使用这类交易工具进行避险的企业带来风险,因此,使得针对这类石油金融工程工具进行研究与应用变成了企业无法回避和忽视的课题。

三、认识

在人们还为证明石油具有金融属性问题苦恼时,美国的金融市场在三十多年前就已经陆续将原油、天然气等能源产品的交易价格作为石油金融工具的交易标的,为石油实体企业或金融财团进行资产配置提供服务了。

由于交易所和金融财团不断围绕着油气资产定价模型、交易策略、工具和交易手段进行着创新,使各类型的市场参与主体都有了进行资产配置的场所、工具和可能牟利的机会,因此,使企业在石油市场进行勘探开发、油品储运和销售时的经营业绩好坏已经不绝对取决于所拥有的油气实物资产禀赋的优劣,而是受制于企业对价格波动风险的管理能力,特别是针对价格波动锁定收益和确定损失的能力。因此,就更有必要对包括二元期权在内的石油金融工程及其工具进行深入研究。

注:本文刊于《能源》杂志2016年2期,转载引用请著名出处及作者,并保证作者的原意。