摘要:那份房地产崩盘时间表回顾了日本房市走势,发现与中国房市走势颇为相似,最后预言中国房地产会在2011年崩盘。但正如我于2010年时所说的:这份崩盘表实在不可要领,原因是它忽略了生命周期储蓄模型(即人口因素)这个基本要素。”

作者:政经天一楼主韩和元

罗伯特.希勒错了

在这里必须予以指出的是,以上诸点只是促成中国房地产走牛18年的诱发性因素,而不是主因。回答这个问题非常简单。

对于1986—1990年日本大泡沫,在日本国内主流的看法都认为,美国胁迫五国签订“广场协议”,是想通过牺牲日本,来解决自身的“双赤”(财政赤字与贸易赤字)问题。“广场协议”之后,日元大幅升值,直接诱发了1986—1990年日本大泡沫,最后泡沫崩溃,日本经济一蹶不振。[1]

其实这种观点在中国亦是大有市场的,2010年9月27日出版的《中国证券报》的一篇题为《“广场协议”埋祸根 日本深陷“失去的十年”》的新闻综述就很具有代表性。报道援引复旦大学冯昭奎教授的话说:“尽管日本政府阻止美元过度贬值也是为了使已有的对美投资不贬值,然而这种措施的结果是继续推动对美投资并容忍美元资产进一步贬值,这意味着日本已经陷入一种极为被动的、受制于美元的圈套。”而身居日本的中国籍作家俞天任,则更是直白地认为,日本的大泡沫和以后的大灾难,都是从“广场协议”开始的。

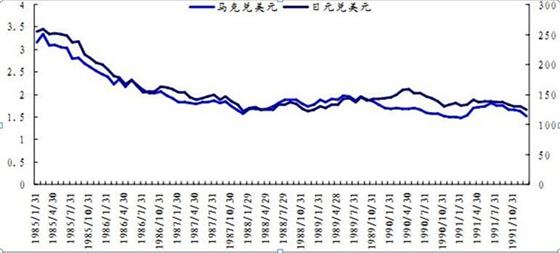

然而日本人和我们的国人所刻意忽视的事实是,在“广场协议”升值的“黑名单”上,除了日元外,德国马克、法国法郎、英镑也赫然在列。所涉及四国中,德国和日本最具有可比性,盖因两国都是第二次世界大战的战败国,制造业都对两国经济作出了巨大贡献,两国的经济增长都很快,并在“广场协议”签订之前相继成为世界第二大和第三大经济体。“广场协议”中明确规定,不仅是日元,德国马克也应大幅升值,事实也是如此。我们回顾一下历史,看看“广场协议”前后日元和德国马克对美元的汇率变化:

日元兑美元到1987 年年底时已接近升值100%,但是并非仅有日元升值,德国马克也升值了,且比日本还升值得更多,达到101.27%。到1988年,德国马克的升值率相较于日元升值幅度有所收窄,但与“广场协议”签订时的1985年相比,其升值幅度仍然达到70.5%[2]。

马克、日元兑美元走势图(1985年1月31日—1991年10月31日)

资料来源:国泰君安策略部

由此可见,美元的贬值,并不只针对日元,还有联邦德国。更要紧的是,两个币种贬值幅度也非常接近。所以,那种“日本为美元贬值单独买单”的论调是颇值得商榷的。同样,将“广场协议”之后日本大泡沫乃至之后20年经济萧条的原因,归咎到日元升值的论断,也过于武断。

在我的《为何总是如此疯狂:股市泡沫的形成、崩溃及应对》一书里分析的,泡沫的形成是三要素共同作用的结果。我们先来看看第一个要素:人的动物精神。从这点而言,德国和日本具有很强的可比性,都具有很强的动物精神。事实上这点在第二次世界大战时表现得尤为明显,在当时,两国人民的表现完全符合“乌合之众”的定义。可以断言,德国人和日本人的人性是趋于一致的。事实上何止德国人和日本人,中国人、美国人,乃至整个人类何尝不是如此呢!投机泡沫既曾爆发于荷兰,也曾爆发于法国、英国、美国、日本、东南亚、科威特,同样曾爆发于中国。从这点可见,动物精神并没有国家和民族的差别,而是人类的共性。

那么,问题来了。同样的人性,同样的本币大幅升值,为什么德国没有爆发大泡沫,而日本却爆发了呢?显然,像罗伯特.希勒那样,将泡沫的形成简单归因为动物精神,也是值得商榷的。

同样,如果靠信用扩张和政府诱导所实施的政府“有意人造”,是促成房价长期走牛的主因。那么,问题在于今天深陷困境之中,无论政府还是国民时刻都希望房地产再度上涨的日本,为什么在连番的量化宽松QE乃至负利率的强刺激下,为什么在政府一再的诱导下,其房地产市场仍然“昏迷不醒”。

那么,主因到底是什么呢?关于这个话题,还得从6年前的一份《房地产崩盘时间表》说起。

不得要领的房地产崩盘时间表

2010年3月一份题为《房地产崩盘时间表》的文章开始在网上流传。文章写道“20世纪90年代初,经历了30年的经济飞涨后,日本楼市、股市相继崩盘,开始陷入经济危机的泥淖。”文章回顾了1985年~1991年日本楼市的走势,发现其大约经历了以下几个重要节点:

1985年日元开始升值;

1986年大量资金进入房地产;

1987年日本房价飙升3倍;

1988年房价下降、地王拉升房价;

1991年房价再次下降、楼市崩盘。

通过比较,它又发现,日本楼市当年的走势,与2005年—2008年中国楼市所经历的情况惊人的相似。譬如:

从2005年人民币开始升值;

2006年同样大量资金进入房地产市场;

2007年房价飙升;

2008年房价下降、地王频出……

诚如这篇网文作者所认为的,当年的中国与日本之间确实有太多的相似之处。譬如,飞涨的房价、货币面临升值压力、低消费率、高储蓄率、宽松货币政策……

其实,做过类似比较的,不独这篇网文的作者。与这篇网文几乎同时发布的还有中国国际金融有限公司的一份题为《中国会重蹈日本泡沫经济的覆辙吗》的研究报告。[3]报告对比中日两国的国情后发现,当日之中国与20世纪80年代的日本存在着八大主要相似之处,分别为:

相似的国际环境:20世纪80年代初美国处于财政贸易“双赤字”,美国希望通过迫使日元升值,挽救本国制造业;

相似的发展战略:中日两国均是“出口主导型”的经济体;

相似的低消费率、高储蓄率;

相似的宽松的货币政策;

相似的稳健的财政政策;

相似的资产泡沫风险:20世纪80年代日本土地投机的热潮高涨,地价、股价联动,资产价格循环上涨;

相似的产业政策:中日两国积极促进经济增长方式由出口主导型向内需主导型转变;

相似的转型战略和举措:1986年日本《前川报告》建议并强调了“扩大内需”“结构调整及产业升级”“扩大对外直接投资”的政策导向。

房地产崩盘时间表 来源:广州日报

此外,湖北省社科院经济所副所长叶学平,于当时也认为“目前中国房地产市场存在的问题,的确跟当年的日本市场表象很相似:都是房价飞涨,国内货币面临升值压力,国内民众的低消费、高储蓄,为了刺激经济采取的宽松货币政策和稳健财政政策。”做过同类比较的还有中南财经政法大学房地产研究所所长张东,他认为当时中国一线城市房价涨幅过快,国内采取的货币政策和当初的日本市场比较相似。时任中金公司香港研究部副总经理的沈建光也表达了类似的观点,他说“近期确实有部分投资者认为中国房地产泡沫严重、经济过于依赖出口、货币面临升值压力等等,都与上世纪80年代经济泡沫破裂前的日本类似。”

正是基于这样的比较分析,网文《房地产崩盘时间表》的作者预言,2011年中国楼市也必然会将像当年的日本一样,面临着楼市崩盘的危机。对于这一研判,曾在亚洲开发银行任职的经济学家、国务院发展研究中心中国发展研究基金会副秘书长汤敏博士表示深为认同。在接受媒体采访时,就“房地产崩盘时间表”问题,他就明确表示“现在的楼市,确实和当年的日本非常相似。树长不到天上去,这样下去早晚要出问题。”

就“中国楼市也必然会像当年的日本一样,面临着楼市崩盘的危机”这一观点,我是深表认同的,且认为在今后一段时间里,其价值和现实意义会日渐凸显出来。关于这点我会于本书后面的章节里提到,这里权且打住。但就“中国房地产崩盘时间为2011年”这一结论,我却颇不以为然,以为作者和支持这一结论的经济学家“不得要领”胡说八道。读到这里很多读者会很不以为然,以为我这属于典型的马后炮,老实说还真不是。

就在《房地产崩盘时间表》这篇网文还在网上疯狂传播的当口,我便写了一篇题为《未来15年,地产难崩盘》的文章。在这篇以“光明日报-光明网”评论员身份发表的文章里,我基于人口因素及由此产生的经济学里有名的“生命周期储蓄原则(life-cycle savings pattern)(当然在文章里还提到了其他因素如:房地产处于卖方市场,糟糕的货币政策等),对其予以了反驳。文章写道:

“近年以来,中国的高房价和天价房价问题一直是社会的热点和焦点。不仅是老百姓在呻吟,地产商们也在为各自的利益而频频发出各种言论,前者从自身利益出发希望房价下跌,而后者亦基于自身利益考量认为房价还会升。

这两种观点事实都是极端的,我个人从来都坚信,人类社会从属于我们赖以存在的大自然,那么其必然也得遵循于自然的规律和法则。那么什么是自然法则和自然规律呢,天有阴必然有晴,有黑夜必然有白天,有生必然有死,这就是自然规律自然法则。故此我个人认为,经济有繁荣那么必然有萧条的,有上涨也必然会下跌。如果一个社会其经济有好有坏,有繁荣有萧条,我们认为这充分的说明了它是依循自然规律运行的,是正常的。反之,我们才应该视之为非正常的。同理,我们可以大胆的放言的是,这个世界不会存在只升不跌的房地产市场。当然如果仅仅只是基于自身利益考量,而想当然的认为中国的房价将会下跌这也是一个极端愚蠢的念头,这于面对现实的无奈而期望于乌托邦一样的荒诞。马克思教导我们:自然规律不以人的主观意志所转移。我们姑且抛开迷信GDP的中国政府对房地产依赖这一要素,单经济学的基本常识就可告诉我们,中国的房价15年内的大趋势只会看涨。

所谓的经济学其实也无他,无非是买和卖而已。有人买并且买的人很多,那么卖价自然能够坚挺。如果买的人少的很,甚至没有人买,那么卖价再低市场也形成不起来。但可惜的是,生为人却不得不面对四大件:衣、食、住、行,这也又决定了房地产与食品行业一样是个刚性的不能够再刚性的行业了。

而自新中国成立以来,我国出现了自1953年开始到1983年为止的长达30年的生育潮。有学者将这视为一个生育高潮,我个人认为这是不严谨不精确的。从对生育起决定性影响因素角度分析,我个人认为将这30年分为两段来看是比较合理而科学的。

第一个生育高峰:应该是1953年到1958年这5年,这是一个和平而欣欣向荣的好时期,也正是这种氛围和经济社会环境,使那些由于经济萧条和长期的战争而推迟了生育计划,我之所以做出这种判断,基于的理由是:自1949年中华人民共和国成立以来到1978年,这5年是战后我国经济政治状况最为有序的5年。

而到了1958年,反右倾风和3年自然灾害、中国与苏联的交恶及以后的文化大革命,我国的经济政治状况又从有序回归到无序的状态中,但这25年内,在饥荒和纷乱中,我国人口增长并没有减缓的现象,综观古今中外,这种现象即使算不上独一无二,至少也是罕见的,而对这一现象的促成,最大的因素应该莫过于当时人们对毛泽东的非理性崇拜,及对共产主义美好生活的向往(这得益于毛泽东的共产主义描述),这样自然使得毛泽东的‘人多力量大’的理论有了市场。这个混乱无序时期的反常现象我把它归为第二个生育高峰。

前面已经论述过了,我国自1953年到1983年30年间,出现了两个生育高峰,这期间婴儿出生率极高,到2010年(并将持续一段时间),已经出现了一个商量巨大的年龄介入35--55岁之间的人群。而这个人群对储蓄市场(含股票市场、债券市场、房地产市场及原始性储蓄市场)有着很旺盛的需求,这种需求本身将会演变为导致储蓄市场变化的主要作用力——当人数最多的那代人觉得需要增加储蓄时,他们对储蓄工具的竞相需求,自然会抬高他们所针对的储蓄工具的价格,比如:股票、房地产、债券的价格。反之,当这个人群觉得需要减少储蓄时,他们的卖出行为也将降低这些储蓄工具的价格,这就是生命周期储蓄模式概念中的长期资产价格与人口分布存在很强的相关性原则。

日本的例子证实了这点。最近在网上热传着一份‘房地产崩盘时间表’。它回顾日本1985年~1991年房地产市场走势,发现与中国2005年~2008年房地产市场走势颇为相似,最后更预言中国房地产会在明年崩盘。但我预备说的是,这份崩盘表实在不可要领。原因是它忽略了生命周期储蓄模型这个基本要素。”[4]

其后,我又于《姜副市长骨子里的小农意识》一文里,再次重申了我的这一观点。在这篇同样以“光明日报-光明网”评论员身份发表的文章里,我这样写道:

“另外基于生命周期储蓄模型这个基本要素,刚性需求的客观存在对房价的影响。我国自1953年到1983年30年间,出现了两个生育高峰,这期间婴儿出生率极高,到2010年(并将持续一段时间),已经出现了一个数量极其庞大的,年龄介入35--55岁之间的人群。而这个人群对储蓄市场(含股票市场、债券市场、房地产市场及原始性储蓄市场)有着很旺盛的需求,这种需求本身将会演变为导致储蓄市场变化的主要作用力。当人数最多的那代人觉得需要增加储蓄时,他们对储蓄工具的竞相需求,自然会抬高他们所针对的储蓄工具的价格,比如:股票、房地产、债券的价格。”[5]

[1]关于上述论调,可参阅:[日]吉川元忠. 金融战败:发自经济大国受挫后的诤言[M].北京:中国青年出版社,2000。

[2]与此对应的是:日元86.1%。

[3]该年6月,我的《中国经济将重蹈日本覆辙?》一书亦由北京磨铁图书有限公司、中国商业出版社出版。

[4]韩和元.未来15年,地产难崩盘.光明日报-光明网,2010-03-31:http://guancha.gmw.cn/content/2010-03/31/content_1082567.htm

[5]韩和元.姜副市长骨子里的小农意识.光明日报-光明网,2010-04-23:http://guancha.gmw.cn/content/2010-04/23/content_1101082.htm