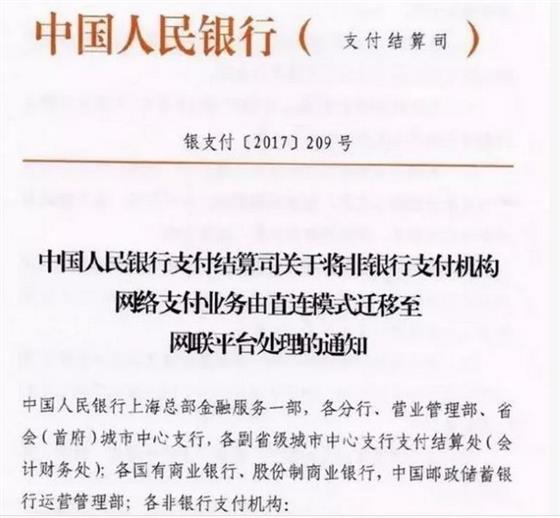

央行宣布:从2018年6月30日起,类似支付宝、财付通等第三方支付公司受理的,涉及银行账户的网络支付业务,都必须通过“网联支付平台”处理。

今年一下子多了两个联,一个叫网联一个叫信联,未来可能还有各种联等着你,你看懂了这背后的意义吗?

现在,大家都习惯用手机支付,想想以前没有支付宝和微信支付的时候,网上支付只能刷卡,还得是带有银联标志的。

所以,支付宝刚开始做大那几年,银联心里是很不爽的,为此也撕逼了好几次,支付宝和微信支付的限制也越来越多。

毕竟银联背靠央妈这课大树,市场都猜想支付宝和微信支付会不会被银联收编。

没想到今年8月,央并没有提拔银联,而是成立了网联平台,要求网络支付业务全部通过网联平台处理。

从筹划到落地,短短只是几个月的时间,就把支付宝、微信支付等第三方支付平台搞定了。

这还没过几个月,现在央妈又推出一个信联。

监管当局已经决定由互金协会牵头,成立个人信用信息平台信联,并在2017年底就要正式批筹。

收编首批个人征信牌照试点的8家机构芝麻信用、腾讯征信、考拉征信、前海征信、中诚信征信、鹏元征信、中智诚征信、华道征信。

一个联接一个联,把支付和信用数据统统关起来,看起来央妈是筹划已久,一落地就是雷厉风行,有计划有步骤快速推进。

网联也好,信联也好,看起来离我们挺远,单独来看似乎真的没多大关系,但是把所有的事情串在一起,就意味深远了。

▌01 信联横空出世

首先,来看看信联这个平台的作用。

从字面上看,这个平台和征信相关,无论是最近站在风口上的现金贷,还是法院穷追猛打的失信问题,都脱离不了征信这两个字。

所以,这么着急要成立信联,意图就不言而喻了。

在官方层面,征信系统是不完整的。

对个人的征信,基本上只有银行这个数据渠道,并没有一个很完整的征信体系,都是东筹西凑,而且数据的覆盖面也不完整。

像一些手工厂的流水线员工、保洁员等等,在银行的数据可能仅仅只是薪资流水。

像一些养殖户、农户等等,基本都是每天通过卖东西赚钱的,可能连银行流水都不多,要么存钱,要么取钱。

这群体量最大的人群,往往很多业务都无法在银行办理成功。

例如信用卡,就不是所有人都有资格办理,即便可以办理的人,也有相当大的一部分,信用额度特别小。

很多人更偏向在一些小型金融机构和金融公司那里,解决大部分现金流的问题。

特别是现在移动支付的普及,很多数据再也不是直接流向银行,导致征信的数据采集面变得更窄。

一旦信联建立,意味着能把央行征信中心未能覆盖到的个人客户金融信用数据纳入,构建一个国家级的征信数据库,从而实现行业的信息共享。

简单说,有了信联,你的征信数据无处遁逃。

以前各个征信机构的数据都是割裂的,不同的企业用着不同的机构征信数据。

有的人在一家平台玩坏了征信数据,就跑到另一家用其他机构数据的平台继续玩,玩坏了再继续换。

信联成立,意味着只要你有消费记录,你的数据会上传至信联,然后由信联向其他机构共享,你征信好不好,所有机构都会知道,不管企业用哪个征信机构,也都会知道。

▌02 中枢要点金稳会

不管是之前的银联、网联,还有现在的信联,都具有一个不可言明的意义,就是监管要对你的一切都知根知底。

这样做有什么好处?

说得好听点就是便于管理,可以用最快的速度杜绝各种风险苗头,说的实际点,就是全面控盘,要想钻政策漏洞难上加难,而且插翅难飞。

最终,所有的数据都会汇集到一个中枢要点,就是金融稳定委员会,简称金稳会。

这个在7月份全国金融工作会议上提出,并且在最近成立和第一次开会的金稳会,它的作用并没有表面上看到的这么简单。

表面上叫一委一行三会,是为了协调一行三会的监管,统筹金融相关的工作,地位不会太高。

实际上,一个统筹金融业的金稳会,直接设在国务院下面,由国务院副总理担任领导人,这样的金稳会权力能不大吗?

简单地说,就是国务院对金融工作的部署,直接通过金稳会向下传达和执行,下面出了什么问题,金稳会要知根知底,也就是说国务院要知根知底。

当然了,要达到全面监管和统筹的作用,就要对一切都知根知底,就要有全面的数据。

这也就是为什么这个时候要不断地建立各种联,还要成立一个金稳会。

是不是有种很熟悉的感觉,收集所有数据,用于监管和预防,没错,金稳会就是金融版的平安中国行动。

平安中国行动的效果卓著,现在要把它应用在金融上面,一个由大数据组成,全面监管指挥的金稳会。

平安中国行动就是通过建立“天网、地网、人网”的手段来监控犯罪,和这些网联、信联简直是异曲同工。

▌03 金融鹰眼来了

在比赛和军事行动中,拥有上帝视角的监控系统,被称为鹰眼。

如今,在金融领域建立的各种网联、信联,其实就是打造金融监控鹰眼。

普通人的一举一动都会变成一个个数据上传至国家的数据库里,如果有什么异常,都会留下记录,甚至就会成为重点关注对象。

不要以为把资产转到国外你就会很安全,继续想干嘛就干嘛。

不可能的,还记得之前铺天盖地宣传的CRS吗?中文翻译叫共同申报准则,大部分海外信息都会进行交换。

也就是说,不管是国内的数据,还是国外的数据,国家都有办法掌握在手里。

这并不再是想干嘛就干嘛的时代,而是该干嘛就干嘛的新时代。

看看那些不懂规矩的大佬们:

曾经首富王老板基本算是离开舞台了,最近还在变卖资产;高调接盘的孙老板焦头烂额,一边踩雷一边被查;

还有“女巴菲特”最近被罚,不但被禁入市场,还要被人追债。

反观马云和马化腾,从网联到信联,收编的支付宝和微信支付都是他们的心头肉。

马云说过数据是阿里最值钱的财富,但是两个巨头什么都没说,还是果断交出去了。

马云更是说过,支付宝随时可以交给国家,看看这是才真大佬的觉悟,不服不行。

在大数据时代,有大数据的便利好处,但也有牺牲隐私的坏处,总之人人都没有过去那么自由了。

电影《小兵张嘎》里面,罗金宝对胖翻译官说了一句很经典的台词:“不怕你现在闹的欢,就怕秋后拉清单。”

当有数据记录以后,很多清单都是记录在案的,现在没事不代表以后没事。

这种时候就要有心里准备,不要再干有损个人信用对抗政策事情,干完了还自欺欺人不放在心上,这种掩耳盗铃的行为只能证明你的幼稚和无知。

跟着政策走,珍惜自己的信用,应该成为每个人行动的准则。

附录:

曾经一度,现金贷旱地拔葱似地增长,烈火烹油似地兴旺。然而,对于那些非法的经营者,出来混,早晚要还。

据经济日报从权威渠道获悉,互联网金融风险专项整治工作领导小组办公室已于今日(11月21日)下发了特急文件,要求立即暂停批设网络小贷公司。

《通知》要求,自即日起,各级小贷公司监管部门一律不得新批设网络(互联网)小贷公司,禁止新增批设小额贷款公司跨省(区、市)开展小额贷款业务。

这对互联网小额贷款公司来说,无异于一场8级的大地震!受此影响,趣店、拍拍贷、融360等美股上市公司股价纷纷下挫,趣店美股盘前大跌超过30%。

趣店可不是一直这么走麦城。在此前的10月18日,趣店美国上市,首日股价一下子暴涨了21.58%,市值一度达百亿美元,超过国内一半的银行类上市公司。然而,现在趣店19美元的股价,已跌破发行价了。

这真是一种做过山车的体验!

那些存在非法行为的现金贷,或已走到了悬崖边缘。这次,他们该傻眼了:正义虽会迟到,但一定会来!

现金贷,曾经被认为是一种很牛掰的金融创新。

在过去一两年来,现金贷一度相当火爆。业内人士保守估计,目前其市场规模已达万亿人民币。

说到这里,估计有人还不太了解啥是现金贷。

所谓现金贷,就是一种短期、小额、即时的线上借贷平台。

现金贷的客户,一般是消费欲望强但现金流不够的人。比如三四线城市的低收入人群;二线城市以上的外来务工人员(基础服务业、制造业等);毕业两年内的学生(低收入白领、蓝领等)等。看下图解你就秒懂了!

现金贷的经营,一般有这么几个特点:

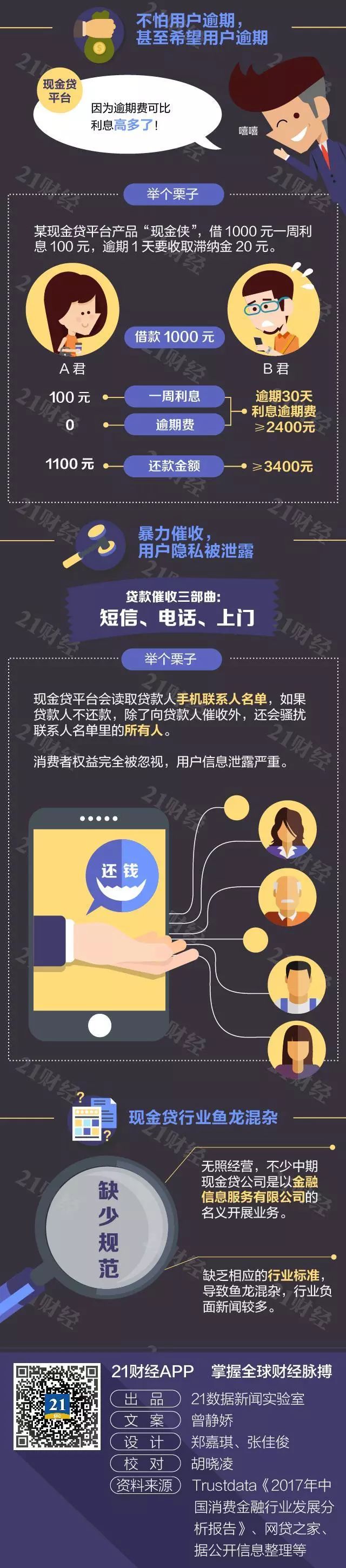

第一、不进征信系统,说白了,客户借钱去干啥,能不能还的上,平台基本难以察觉;

第二、借贷金额一般比较小,以1000元到2000元居多;

第三、审核非常快,一般次日甚至当日就能贷到钱。

介绍到这里,你也许对现金贷还印象不错呢!你看,便捷、快速、普惠,多好啊,多棒啊!

然而,恰恰是现金贷这几个特点,隐藏着现金贷的“原罪”,也埋下了今天它被整治的祸根!

1、风控为零的放贷机制,或导致大量坏账。

大抵说来,就是这样吧:随意做一个APP,然后任意用户来申请,他们填报的资料呢基本不审核,新用户通过率是95%以上,直接进行放款。

你想,不进征信系统,来人就放钱。至于借款人是否有能力还贷,却不得而知!

这样,现金贷的坏账能少得了吗?

2、有人或许会问,现金贷坏账那么多,利润却奇高,这是怎么回事?

其实很简单:现金贷的利率也是其高无比!

据报道,很多现金贷的年化利率100%才是起步价,高的甚至可达到500%乃至1000%!

换句话说,现金贷变成比高利贷还高利贷,其实从零风控开始,就决定了。因为这样,才能覆盖掉它大量的坏账,也才能带来足够高的回报。

3、当然,现金贷公司也不是慈善公司。对于那些“不老实”还贷的所谓“劣质客户”,他们往往就要软的硬的一起来了!

如此这般,一堆恶性暴力催债行为就产生了。有人甚至说了,现金贷其实就是校园贷的加强版,催收方式也很简单,女的要裸条,男的轰炸亲人通讯录等等。

还记得“10G女生裸贷照外泄”吗?还记得杭州某高校借款者杨某因无法按时还钱而被非法拘禁的事吗?这背后,就是现金贷为了催债而干的事!

据数据显示,目前国内催收平台370个,累计催收项目188万,涉及的金额更是高达1.7万亿元。

说到暴力催收,要提一个最近很火的段子:

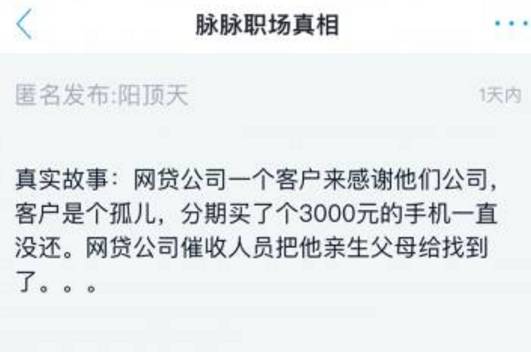

某匿名用户在脉脉发帖,称:“网贷公司一个客户来感谢他们公司,客户是个孤儿,分期买了个3000元的手机一直没还。网贷公司催收人员把他亲生父母给找到了。。。”

网友戏称这是2017年感动中国故事。

关于暴力催收,36氪曾经报道过:

“最开始为了买手机买电脑用了京东白条、蚂蚁花呗,后来还不上了就去借微粒贷、360借条、来分期,再后来,催收的人让我去借利息更高的现金贷,不知不觉从一两万滚到了四五万。” 刚毕业一年的刘新告诉36氪。

传统金融机构无法覆盖的借贷需求太庞大了,尤其是学生和蓝领这样缺乏信用记录的人群。这使得现金贷业务如今正陷入一场全民的道德审判——平台的一端,创业者快速暴富;而平台的另一端,大量借款人却如临深渊。

《财经》杂志这么报道过催收现象:

《财经》记者曾亲见某催收员以完全超脱其年龄的老练口气,质问逾期借款人:“律师函寄到你家里,有签收吗?你一个月的工资3000元,除去吃饭,剩下的哪里去了?我们已经委托了律所,欠债还钱,你逃是逃不掉的!”

包括反复短信和电话通知,甚至爬虫通讯录、骚扰其亲朋同事,这套话术对于脸皮薄、心理承受能力一般的普通人是行之有效的。

不难看出,如果现金贷不调整、不改变,那么,它或将演变成一剂毒药、一种乱象,更谈不上什么金融创新!

上帝使人灭亡,必先让其疯狂!

现金贷如此乱象,国家当然不可能坐视。针对现金贷,监管部门已经多次发出警示,也出台了多项政策。

现在,惊天大雷已经劈下,但更严厉的政策,或许还在后面。这次,国家还仅仅是喊停了网络小贷公司的增量部分,但不出意外,国家大概率还将对目前的存量进行整治!

别忘了,前段时间,有一个重要机构诞生了:“国务院金融稳定发展委员会”!这个机构成立以来,加强监管的雷声,已经隆隆而至!

是啊,信用和风控,历来是金融管理的灵魂。金融不是谁都可以亵玩的游戏,对金融必须保持敬畏。如果不加强监管,最后吃亏的,还是我们这些普通的韭菜,是天下苍生!

让金融监管的暴风雨,来得更猛烈些吧!