中国如何应对美国挑起的“税务战”

作者:刘植荣

近日,美国白宫提出了为企业减税计划,减税幅度“史上空前”。《人民日报》对此评论称:“美国减税实际上就是在挑起税务战。作为反应,一些有实力的国家会加入这场竞争,或竞相减税。”那么,如果特朗普的减税方案在国会通过,中国如何应对美国挑起的“税务战”?

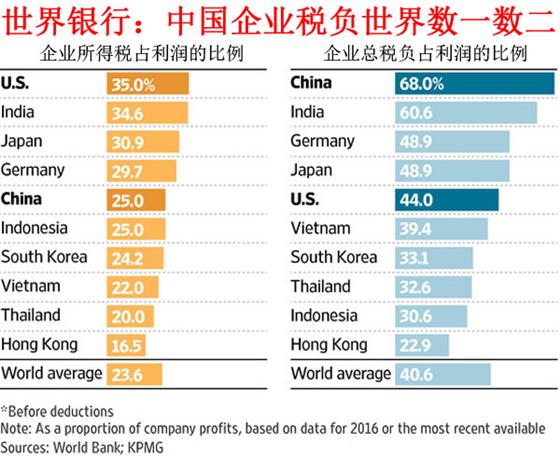

知己知彼,百战不殆。我们先对比一下中美两国企业的税负情况。假定一家制造企业从原材料到制成品一条龙生产,年营业收入100亿美元,税前利润40亿美元。如这家企业在中国,17亿美元的增值税是跑不掉的,即使企业亏损也要缴;再加上25%的企业所得税共10亿美元;另外还有城建税、教育费附加等税金及附加费用,一般占营业额的2%左右,这部分税金及附加费约为2亿美元。算下来,这家企业的纳税总额为29亿美元,占公司利润的72.5%。

美国没有增值税,企业不赚钱不缴税,企业所缴的税基本上就一个企业所得税。如果这家企业在美国,17亿美元的增值税就省下了。美国的企业所得税比较复杂,共8个税级,即不是累进的,也不是累退的。最低税率在5万美元以下部分为15%,最高税率在10万—33.5万美元部分为39%,1833.3万美元以上部分则为35%,这家企业要缴的企业所得税约为14亿美元,这14亿美元就是企业的纳税总额,美国企业的税负约是企业利润的35%。

从以上数据对比可知,对大型企业来说,美国企业所得税比中国的重得多;但由于中国企业还有增值税等税负,这样算来,中国企业的税负就比美国的重了。实际情况也大致如此。

商品要想有竞争力,价格必须便宜。美国给企业减税,美国制造的商品的价格就会下降,如中国不给企业减税,中国商品的价格仍维持原价,中国有些商品就会失去竞争力,国外市场萎缩,就会让一些企业减产甚至倒闭,加大经济下行压力。所以,美国为企业大规模减税,我们应该有所反应。

从税负的归宿看,任何税都最终转嫁给居民个人担负。对企业征收的任何税,不是转嫁给企业股东(如企业所得税),就是转嫁给消费者(如增值税)。增值税是加进商品的价格里,价格高无疑会打压消费需求,降低国际竞争力。通常我们的增值税在出口时退给出口企业,但这往往给美国等一些国家对中国出口商品进行反倾销、反补贴调查提供了借口,认定出口退税就是补贴出口,由此对中国某些出口商品征收惩罚性关税。如果没有增值税,我们的商品价格自然就便宜了17%,即使没有出口退税也会保有一定的竞争力,这也避免了一些国家以“双反”名义为中国商品设置的各种贸易壁垒。

因为增值税是一种“人头税”,不管穷人还是富人,老人还是孩子,只要消费就要缴增值税,让穷人甚至没有收入的人纳税有悖税收公平原则。没有增值税物价就便宜,就会刺激国内居民的消费,需求就会增加,就要加大供给,扩大生产,由此拉动经济增长,促进社会繁荣。

总之,如果美国挑起“税务战”,我们最好的应对手段就是取消增值税,这样,可让商品继续保持国际竞争力,避免给一些国家对中国出口商品设置贸易壁垒提供借口,同时扩大国内需求,拉动经济增长。取消增值税后的税收损失可由个人所得税和财产税等直接税来弥补,让富人多纳税。我们税改的方向应是减少间接税的比重,加大直接税的比重。(本文发《新金融观察》