导读:2014年第3季度,雷军投资优家公寓,因为互联网热潮、更因为小米公司巨大成功带来的明星效应,风险投资机构纷纷跟进,长租公寓曾经在风口上漂浮了一年。2017年走进第2季度后,国家相继出台长租公寓行业租赁城市试点和集体用地租赁试点等大量利好政策,将长租公寓推向房地产供给侧改革的新高度,再次成为风口上的猪。这次入场的是两大航母级方阵:国家队和开发商,开发商的传统开发模式,将以什么样的姿势进场,以及可能面临什么样的机遇与挑战。

开发商传统商业模式:三“靠”,缺一不可

在媒体的教育下,开发商给人们的印象是暴利驱动下的暴发户,但作为曾经的地产人,客观地说:房地产开发是一个高风险的行业,是否盈利基本不在开发商自己的掌控范围。虽然近20年,房地产几乎全行业盈利,公司规模突飞猛进。几年间,一家公司就可以快速做到几百亿、上千亿,能够做到这样的规模的房企不在少数,难道真的是地产人武功超群吗?现实犹如火中取栗,地产企业的快速发展,实际是靠宏观政策、靠高杠杆、靠不断上涨的地价。三个“靠”中缺少任何一个,对于市场中99%的房企,都将是致命的打击。

房地产行业是资金密集性行业,至少按照亿来计算投资,几个亿的资本玩地产,绝对是小微地产商,土地、资金和人才等资源获取能力很弱,腾挪空间小,更加经不起行业的波动。年销售额在50亿以下的地产商,一个错误的拿地项目需要2年左右能够缓过劲,如果连续拿错两块地,基本上被淘汰出局,甚至所有的历史盈利归零。

中国房地产商的财务杠杆普遍比较高,财务比较激进。很多企业权益乘数都在4-8之间,投资销售比为1:2,即50%的销售回款用于土地购置,我们假设公司整体营业净利率为15%,销售款里面属于股东盈利的只有15%,即使不考虑分红等因素,用于扩大再生产的限额也只有15%,那么房地产商是如何做到50%甚至更高的销售回款用于购置土地呢?一是预售房款,延期支付。房屋预售实现时,很多成本费用还没有发生,即使发生还可以在一定程度上通过合约延期支付,给了地产商腾挪的空间。二是融资,一线品牌开发商融资额可以做到项目现金流峰值的70%。不管是延期支付、还是融资收入,随着时间的向后推移,将变成刚性支付,如果房屋销售没有按照预计实现量价配合,如果预期的后续融资无法及时足额到位,显然会发生流动性问题。另外,高财务杠杆是双刃剑,它能放大股东盈利,反过来,也能放大股东亏损。房地产行业利益相关者众多,影响面广,最大的利益相关者是政府、金融机构和消费者。也许,房地产行业是涉及政府部门最多的行业,宏观政策和金融政策的每次调整,都牵动全社会的心弦,更让房地产商寝食难安。中国现有的金融体系,没有市场化的超长期资金供给,为了保证现金流平衡,只能快周转、快销售。可见,维持开发商存活与发展的逻辑是:不断拿更多的地、融更多的钱、更快的实现销售,即快周转、高杠杆。

长租公寓模式与地产商基因的冲突

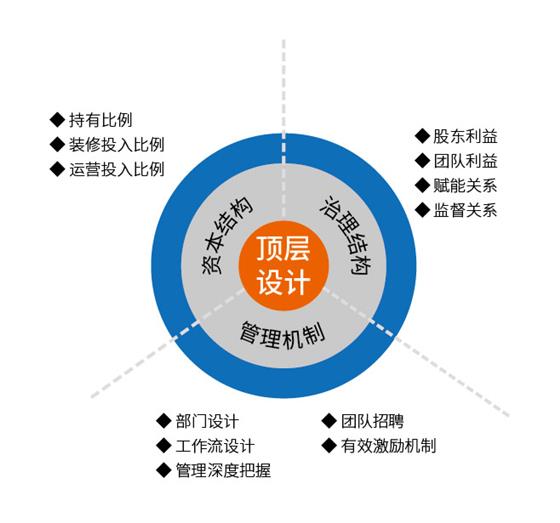

长租公寓从字面上分析有两个特点:一个是水滴作为长租行业综合服务商,线上产品为水滴管家,提供软硬一体化的系统解决方案;线下产品是水滴公寓,提供战略咨询和公寓运营托理服务。水滴自成立以来,始终专注长租公寓运营和管理多年,在运营品牌公寓的过程中,积累了丰富的经验,同时联合各方优势资源,集合泛地产、金融、服务三大领域专家、企业家,以“大中型房企的升级和转型”为立足点,全面服务房企,帮助房企快速完成公寓发展的顶层设计,战略布局长租公寓,抢滩万亿租赁市场。