作者:广东省生产力学会副会长 韩和元

汇率篇

美元走低,观点纷呈

对于美元走低,各路分析师给出了各种各样的解读,可谓观点纷呈,这些观点主要有:

1、“特朗普行情”扭转

美国大选之后,市场大多数反应都是基于一点——特朗普政府将以减税和财政刺激的方式推动美国经济增长。

然而,特朗普医改法案通过异常艰难,其本人又深陷“通俄门”调查,投资者开始重新评估政府对经济的推动程度。预计减税和刺激措施可能会延迟,或者力度大减,甚至根本不可能。“特朗普行情”难以维持,让投资者重新调整对美国经济增长和利率的预期,影响了美元。

2、美国经济增长预期下降

此前,市场预计美国经济将彻底走出“后危机”时期的萎靡状态,然而,今年春季,美国花旗集团经济惊喜指数却跌至负面。

虽然美国一季度GDP由0.7%上修至1.2%,但仍然为2016年一季度以来最差。此外,美国4月核心CPI同比跌至19个月新低,这都为美国接下来几个季度的经济表现蒙上阴影。

3、世界其他地区正在追赶

在美国经济面临问题的同时,其他国家和地区却在奋力追赶。举例而言,欧元区一季度GDP为1.7%,明显优于美国。3月份以来,市场对美国2017年增长预期下降了0.15%,但对欧洲增长的预期却在上升。

4、美国衰落论

这是一种在各国民族主义者中非常流行的观点,尤其是在中国,关于这点,只要看看几个典型民族主义者的微信公号就知道了。于这些人看来,美元之所以走低,其根本原因就在于美国正在衰落,美元的走低正是其衰落的标志。对于这一观点,可参见我在《略论美国衰落论的谬误》所做的反驳。

美元走低符合特朗普的利益

总之,我的观点与上述观点可谓是恰好相反。

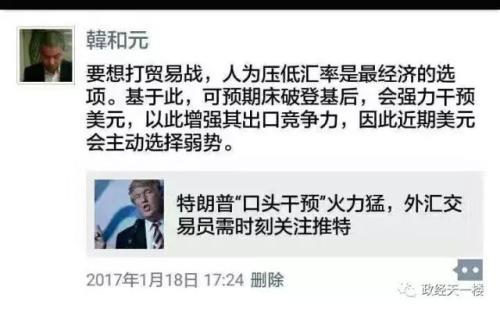

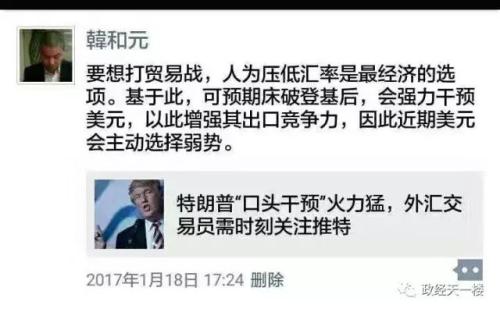

早于特朗普正式登基前的2017年1月18日,我在我的微信朋友圈里就汇率曾发表过这样一段评论:

要想打贸易战,人为压低汇率是最经济的选项。基于此,可预期床破登基后,会强力干预美元,以此增强其出口竞争力,因此近期美元会主动选择弱势。

随后,于2017年1月27日再度发表评论,认为:如果美元太过强势,不排除未来美国会再来次广场协议。

到1月30日时,在与朋友交流中,则进一步明确指出:

问:讨论一下,trump对中国的正式第一招会是什么?我的观点是:汇率。贸易战最经济的方法是人为压低自己国家的汇率,美国会要求中国升值,或搞弱美元。如果美元继续强势,不排除搞新广场协议,逼非美货币升值。

事实证实,我于当初的研判是对的。

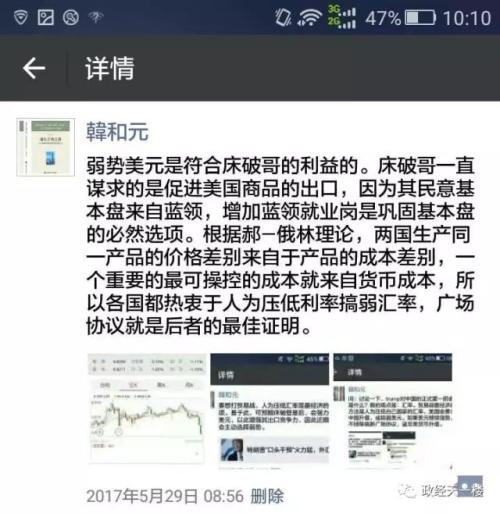

那么,原因何在?正如我们在前面所提及的,弱势美元是符合床破哥(特朗普)的利益的。床破哥一直谋求的是促进美国商品的出口,因为其民意基本盘来自蓝领,增加蓝领就业岗是巩固基本盘的必然选项。

而根据郝—俄林理论,两国生产同一产品的价格差别来自于产品的成本差别,一个重要的最可操控的成本就来自货币成本,所以各国都热衷于人为压低利率搞弱汇率,广场协议就是后者的最佳证明。

相关论述可详见本公号(政经天一楼)如下文章:

A股篇

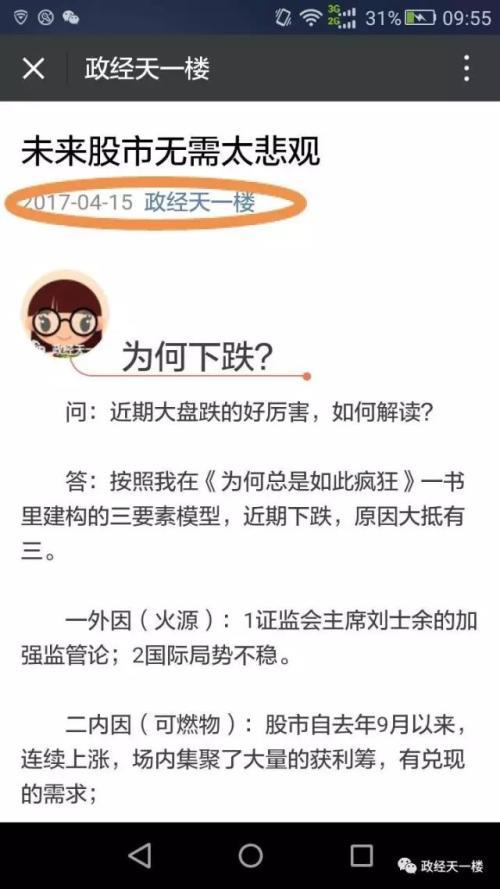

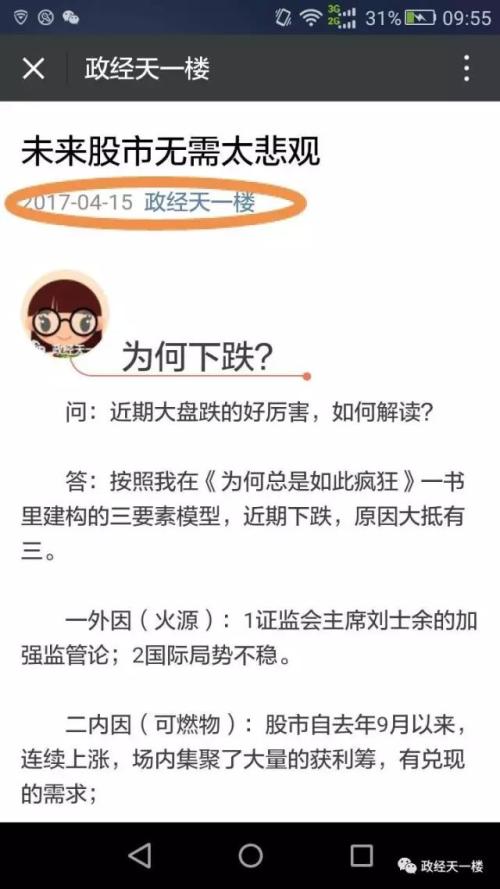

近期中国A股再次表现抢眼,说句实话,A股今时的表现,真可用一句不出意料来形容之。因为早于4月中,股市开始大跌时,我就曾明言:未来股市无需太悲观。当时所做的分析是:

问:近期大盘跌的好厉害,如何解读?

答:按照我在《为何总是如此疯狂》一书里建构的三要素模型,近期下跌,原因大抵有三。

一外因(火源):1证监会主席刘士余的加强监管论;2国际局势不稳。

二内因(可燃物):股市自去年9月以来,连续上涨,场内集聚了大量的获利筹,有兑现的需求;

三货币因素(助燃剂):M2增速继续回落。2017年1月份M2增速11.3%,2月份11.1%,3月增速10.6%

在这三要素下,近期股市的下跌也就好理解了。

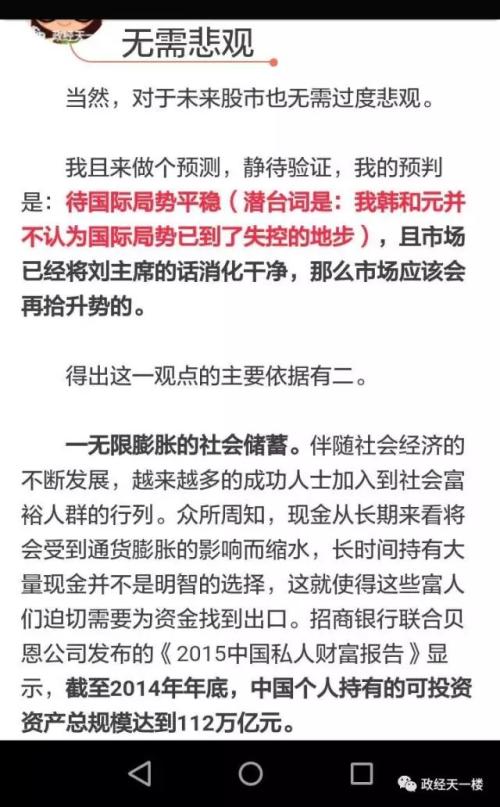

于文中更进一指出,对于未来股市也无需过度悲观。文中我这样写道:

我且来做个预测,静待验证,我的预判是:待国际局势平稳(潜台词是:我韩和元并不认为国际局势已到了失控的地步),且市场已经将刘主席的话消化干净,那么市场应该会再拾升势的。此后至今的走势事实上已经证明了这一点。

为何看好中国股市

为何看好中国股市,依据有五,按其权重,可做如下排序:

一、无限膨胀的社会储蓄

伴随社会经济的不断发展,越来越多的成功人士加入到社会富裕人群的行列。众所周知,现金从长期来看将会受到通货膨胀的影响而缩水,长时间持有大量现金并不是明智的选择,这就使得这些富人们迫切需要为资金找到出口。

招商银行联合贝恩公司发布的《2015中国私人财富报告》显示,截至2014年年底,中国个人持有的可投资资产总规模达到112万亿元。到2017年时,该报告的相关数据为,2016年中国个人可投资资产1千万人民币以上的高净值人群规模已达到158万人,全国个人持有的可投资资产总体规模达到165万亿人民币。

二、投资渠道有限

与无限膨胀的社会储蓄形成鲜明对照的是,国家允许的投资渠道太窄,民间资本无处可去。这样一来,就形成大量闲置的、迫切需要寻找出路的资金。这就必然导致人们的注意力过度关注几个有限的途径。以前还可疏导去国外,但随着外汇管制,这么大的可投资产就只能在股市和楼市之间撞来撞去,进而使得资金快进快去,大量涌入、涌去,造成市场的剧烈波动。

而目前,政府将楼市压弹簧般将它压的死死的,而那112万亿可投资产又摆在那,这些钱除了股市还真没地方宣泄。也正是基于此,个人认为:未来股市无需太悲观。

三、又一次的改革预期

当然,从目前的情况来看,在我4月15日文章的基础上,还得再加一条:改革预期。虽然,这一点在2015年疯牛时表现过一回——

处于转型期的中国经济,面临着严峻的内外挑战:以前推动中国经济社会发展的“人口、全球化、资源、政策”等诸红利开始逐渐减弱,甚至成为经济发展的障碍——从2003年起,中国与美国、欧盟等经济体就贸易摩擦不断。到了2008年全球经济危机全面爆发后,这种趋势更为明显。事实上,从那时起中国也意识到经济结构调整的必要性。蔡定剑教授就认为:“中国的经济结构已严重阻碍了中国经济的可持续发展,对于我们广大的人民群众而言更是一种灾难。”而随着中国经济的增长,其占世界经济的比重越来越大,这种结构甚至对于全球经济的可持续发展,亦是一种莫大的挑战。也正是因此,美国人克鲁格曼亦不得不为之忧心忡忡——“现在我说的是中国,另一个经济危机信号开始浮现,这是目前整个世界都不愿意看到的。”但经济结构调整这个过程却是痛苦的,也正因为痛苦,使得进程非常缓慢。

为此,法国人让·皮萨尼-费里(JeanPisani-Ferry)曾大为不满:“中国的经济再平衡,以及投资和出口导向型增长方式的转变,就比预期要缓慢很多。”而造成这种现象的根本原因是:“此前的预期主要来自经济判断,但是,这一经济判断拗不过墨守成规的现实政治和根深蒂固的利益集团。”事实上在我的《全球大趋势2:被债务挟持的世界经济》和《下一轮经济危机2:中国凭什么幸免于难》等书中也一再强调,中国的经济问题已经不是单纯的经济问题,而是政治的问题。

也正是因此,清华大学教授孙立平就提出,我们现在最需要警惕的,既不是拉美式的中等收入陷阱(Mid-dle Income Trap),也不是简单的改革停滞或倒退。于现在而言,我们真正需要警惕的是转型陷阱(Transition Trap)。

在这样的背景下,寻找新的增长推动力成为“防范风险,危中寻机”的关键。而这一愿景的实现,其前提是需要改革、必须改革,事实上这几乎成了国人的一种共识,资本市场当然也不例外。也正是因此,人们将目光又一次的聚焦到了2017年10月召开的这场大会上。

那么,改革预期与当前的股市走势有没有关系呢?我的回答是:有,且联系很大。就如同法属北美路易斯安那的黄金之于密西西比泡沫、南海的黄金和贩奴贸易权之于南海泡沫一样,“改革预期”这一外部冲击力,构成了今年这轮股市上升的诱发因素。

四、全面建成小康社会,决定了货币政策不可能从紧

为了兑现百年承诺,于2020年全面建成小康社会的战略设计和要求,已决定在这几年时间里,中国的宏观经济政策将跟6.5-7%铆上了,高过这条线政府不一定出手抑制性调控;但低于这个线,则政府必然会出手刺激。就此也可判断:全面建成小康社会的政治承诺,决定了近期的货币政策不可能从紧。

除此之外,可能的因素还包括2015年股市暴跌后的监管改革。

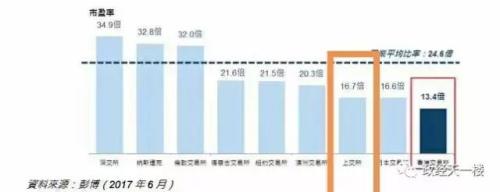

最佳入场时:16.7倍的估值

2017年4月大跌后,让我再次确信可以入场的一个重要信号则是港交所于6月中旬出具的一份文件,文件中引用了彭博的一组数据,数据图表如下:

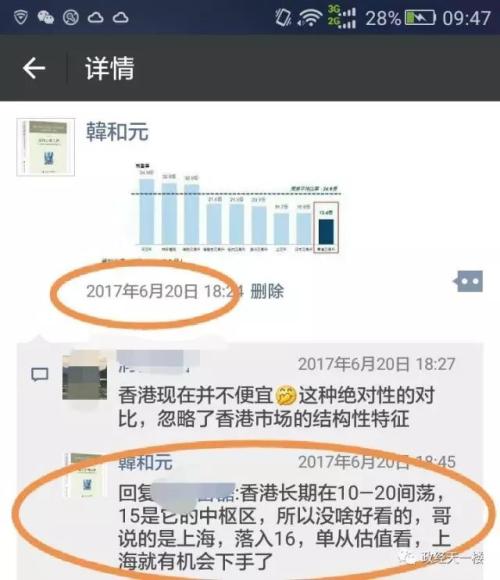

数据显示,截止报告期上交所的估值只有16.7倍,而其后股市仍然下行,说明该值还在进一步下行。为此,我于6月20日,截了该图,发于我的微信朋友圈,当然没有点评,只是孤零零的一个图表而已。但仍有业内朋友明白了我所预备表达的意思,只是他错会我想说的是香港(可能的原因是,截图来源于港交所,故港交所将港股市场框了起来,给了他错误的提示)。

他的观点是:“香港现在并不便宜,这种绝对性的对比,忽略了香港市场的结构性特征。”而我的回答则是:“香港长期在10—20间荡,15是它的中枢区,所以没啥好看的,哥说的是上海,落入16,单从估值看,上海就有机会下手了。”

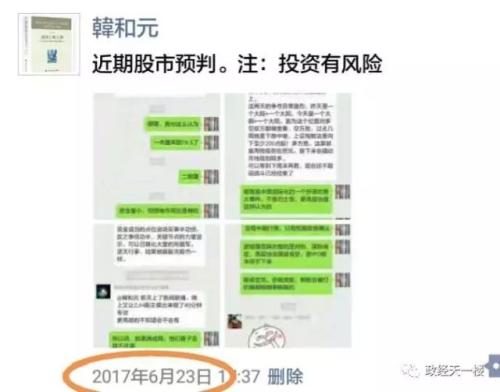

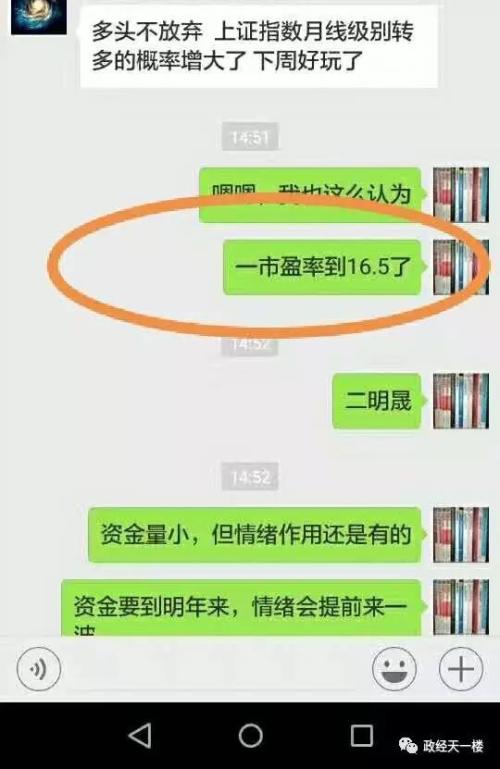

其后,于23日,在某以投资人和首席经济学家为主体的微信群里,我再次明确了16.5倍的估值是个重要信号,当时所论见下图:

目前的走势也证实了当初之判断。

相关论述可参见本公号(政经天一楼)的如下文章:

个股篇

就个股而言,没有写过具体文章,也没有太多推荐,只是在微信朋友群及一些群里对腾讯这个股票表达过看法。具体看法如下: