近日,让人期待已久的《个人所得税专项附加扣除暂行办法》正式出台了!

根据此次《暂行办法》,新增的个税专项附加扣除主要包括六个方面:

1、子女教育。纳税人的子女接受学前教育和学历教育的相关支出,按照每个子女每年12000元(每月1000元)的标准定额扣除。

2、继续教育。纳税人接受学历或非学历继续教育的支出,在规定期间可按每年4800元或3600元定额扣除。

3、大病医疗。纳税人在一个纳税年度内发生的自负医药费用超过1.5万元部分,可在每年8万元限额内据实扣除。

4、住房贷款利息。纳税人本人或配偶发生的首套住房贷款利息支出,可按每月1000元标准定额扣除。

5、住房租金。纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出,可根据承租住房所在城市的不同,按每月800元到1500元定额扣除。

6、赡养老人。纳税人赡养60岁(含)以上父母的,按照一定标准定额扣除。纳税人为独生子女的每月扣除额度2000元。

不难看出,此次个税的减免方向,主要集中在教育、住房、养老这三个维度,而这三因素,又堪称是压在当代中年人身上的三座大山。

相比之下,此次正式出台的政策,相比之前的征求意见稿,还有了些许变动——减税力度有所加大。

比如,在大病医疗项目中,从每年6万元限额修改成了8万;在住房租金的扣除标准中,从之前的800元到1200元的定额扣除,增加成了800到1500元。

可能有些人会想,随着政策的实施,具体又能给大众带来哪些实质性的优惠呢?

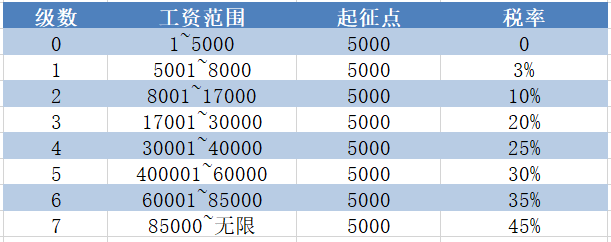

我们先看个人薪酬所对应的税率表。在今年10月份的时候,个税起征点就已经调整到了5000,以下是具体的各工薪范围内的税率图。

此次减税比预期要大得多,在一线城市工作30岁以上的中年人,将会成为最大受益人群,在扣除“五险一金”的情况下,哪怕月收入过万也基本不用缴纳个税了。

早在12月中旬时,国家税务局高官就曾透露,减税减负已成为明年政府工作的首要任务,更多减税措施将陆续出台。

在今年7月末、10月末和12月13日召开的三次中央政治局会议上,几乎每次都在强调相同的内容:“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”的“六稳”目标。

可以说,后面的各种政策都在为了“六稳”所服务,无论是房价还是就业亦或者股市,都以一个“稳”字为核心。一方面反映的是我国政府面对经济下行压力一直在做重要决策部署,以通过政策对冲的方式来缓解经济下行带来的“敏感度”;另一方面也反映了,目前我国经济可能还没有走出下行通道,所以需要通过政策来做对冲。

而当经济不好的时候,有两种人日子是最难过的,一种是上有老下有小还得还着房贷的中年人,另一类就是诸多中小民营企业。

前者的压力,不必多说,经济不好时,相对收入就会减少,在开支维持不变的情况下,压力自然会增加。

经济不景气的时候,对于诸多中小民营企业来说,也是灾难,因为中小企业不像某些大型企业或者国有企业一样有信用基础,所以当经济下行的时候,信贷贷款更倾向于国有企业或者某些大型企业,留给中小企业的,要是融资难,要么是融资贵,对他们来说无疑是雪上加霜。

这次政策的利好,无疑是先缓解了某些上有老、下有小、还房贷的中年人的压力,对整个社会福利来说,也是一大利好。

可以预判的是,随着“减税、减负”相关政策的深入落实,下一步极有可能是给企业减税了。

目前我国企业所得税税率为25%,企业所得税规模约为3.5万亿,如果可以将企业所得税税率从25%下调至20%,就可以给企业部门减税7000亿,如果再下调增值税税率的话,释放的市场流动性势必更多。