1 明明已经很努力了,还是好穷

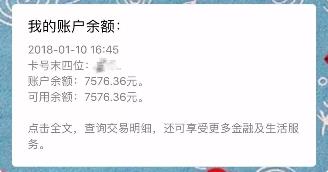

年初的时候,表妹给我看了她银行卡余额截图▼

她工作3年,银行存款不到5位数,她感到很焦虑,觉得自己特别穷。

假如不了解她,我会觉得“穷”对于北漂青年而言太正常了。首先生活成本太高,二三线城市的薪资水平在北京也只能够维持基本的生存;而且3年的工作年限并不算长,若是再转个行,三两年没有存款无可厚非。

但她并不是真的没钱。她毕业后只身北上,一路过关斩将,从助理干到经理,第一年就把工资翻了三番。每月薪资和外快收入加起来有2万多,哪怕在一线城市,也妥妥跟得上都市小白领,怎么会穷呢?

她平时爱逛淘宝,我让她打开淘宝查查年度账单,结果账单里显示,她去年光是花在购物上的钱就高达16、7万,平摊到每个月,这部分开支就占据了她月收入的一半之多,再算上其他杂七杂八的支出,“月光”可想而知......

表妹的收入来源全是依靠劳动所得,虽然不低,但这些收入并不是可持续性的,她赚多少花多少,自然会穷。

她的问题并不是能力不够,而是不会做财务规划。

我有一些80末,90后的朋友,目前正处于对财务问题比较焦虑的时期,因为越往后走越要面临买房买车等一系列生活压力,到了那个时候,少年穷就真的会变成中年恐怖片了。

所以为什么不少年轻人刚毕业就有了理财的意识,这个理财倒不是指上来就给你变出很多钱,而是一种长期积累财富的观念。

一旦当你建立起这个思维,跨出了第一步,那么它对你影响和帮助,将是一辈子的。

2

工作不是终点,要时刻准备后路

有部分人可能对于理财二字有点抗拒,毕竟不是人人都能赚到月入万元以上的,钱赚的不多,拿什么理财呢?

我有个从事财经类工作的朋友阿天,工作已有6、7年,薪资在三线城市仍处于初级管理岗水平。

其实以他的资历,完全可以做到主管级别,但他心中始终有杆秤,不愿为了工作牺牲太多,感受第一,工作第二,不加班是他的信仰。

但他有个优点,就是特别会给自己的财务做规划。因为早有了计划,他第一笔投资的钱,正是从每月的工资收入中攒下来的。

阿天除正常开支外余下的钱基本都拿来做投资。前几年他女友和我们出来聚会没少吐槽,说恋爱这么久,没一起出去旅过游,也没见过他送什么礼物,阿天傻笑着解释道,我把这些钱都攒着给咱俩的未来做投资呢。

14年,阿天正好赶上年底的牛市,在这之后,他干了一件在我们朋友圈子引起轰动的事:一枚戒指,一纸房本,他用他几年来的投资战绩,给他的爱情长跑划上了一个完美的句点。

这几年,阿天一家子的日子完全羡煞旁人。他们年年长假出门旅游,时不时就在朋友圈里晒娃,大撒狗粮。今年春节,阿天多请了大半个月的假带一家老小欧洲玩了一圈。当有些80后家庭为了一地鸡毛手忙脚乱的时候,阿天显得泰然自若。而这全归功于他长期以来投资理财的习惯。

他的赚钱路子从不是几次投机取巧来的,而是靠有研究、有规划的,事无巨细一步步规划积累的。他的理财规划里,从基金、股权投资、房产、到保险一应俱全。这些资产的价值,足以为他的家庭提供持续不断的财富保障。

同样是赚钱,表妹和阿天有着截然不同的结果:一个辛苦打拼依旧月光,另一个稳扎稳打成家立业。一个看似小小的投资理财技能就把二者间的差距拉到这么大。

在年轻的时候,选择一个上升行业,多多扩宽自己的视野,是毋容置疑的。但工作不是终点,要时刻准备条后路。

3

学会依靠投资理财,才能更自由

前几天,看到微博上有一段文字。

这段文字,其实勾勒了绝大多数普通人平淡和无奈的一生。

你生活中遇到的80%的问题,其实都能用钱解决。但很多人缺的就是钱,所以一生中总要面对很多无奈,也没法充分体验人生的劲草。

每个人都有可能实现财富自由,这主要取决于你年轻的时候如何选择,是尽早做理财规划,还是茫然地渡过。不同的投资理财意识,就会让你拥有不同的两种人生。

B面人生:学会投资,给人生更多自由

孩子出发上大学前一天

A面人生,拿着死工资,一辈子为钱所困,这是大多数普通人的一生;

你选择过A面人生,还是B面人生呢?

为什么有的人越到中年越窘迫,当面临各方面的财务压力以及被90后干下去的尴尬,单一的劳动收入是远远不够的。而投资理财,才是能为你创造终身收入的财富保障。

越是年轻的时候,我们越需要捡起投资理财的技能,越早做计划,就越早获益。就像一颗种子,越早种下,才能早日生根发芽,开花结果。

工作赚本金,投资钱生钱,双管齐下,越活到后面,人生道路才能越走越宽。