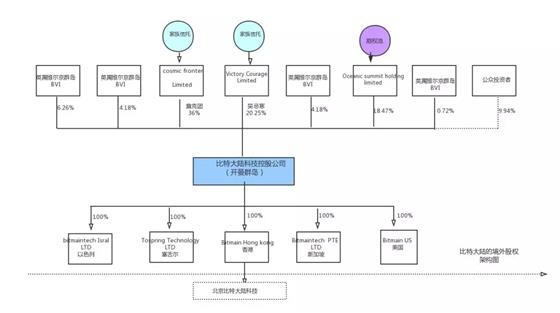

对比特大陆招股说明书的研读,可以帮助我们了解加密货币市场的发展趋势、市场风险以及监管政策,本文则主要从法律角度对其持股结构、会计处理方法等作一分析。 01 相对纳斯达克市场,在港交所上市更容易得到投资者的认同,在估值上更为合理。再者,香港的监管制度和文化也更容易被理解和认同。 2014年,阿里巴巴整体上市时,曾与港交所有过多次沟通,鉴于港交所当时尚施行“同股同权”的制度,对创始人团队的控制权构成法律障碍,最终阿里巴巴不得不转投纳斯达克。 今年,港交所开始施行“同股不同权”制度,为创新型企业上市扫清控股权的法律障碍。小米成为“同股不同权”制度下的上市第一股。 今年4月30日生效的港交所上市新规,对创新型企业来说,更是重大利好。这些新修改的政策包括:容许未能通过主板财务资格测试的生物科技公司上市,容许拥有不同股票架构的公司上市、为寻求在香港作第二上市的大中华及国际公司设立新的便利第二上市渠道。有利于使香港成为高科技企业上市的首选之地。 同样,在区块链领域,港交所行政总裁李小加在今年8月表示,计划在2018年推出一个全新的平台,香港交易所私募市场(HKEXPrivateMarket),它将使用区块链技术为早期创业公司及其投资者提供一个股票登记、转让和信息披露的共享服务平台。 这一切,都是比特大陆选择香港市场的理由。 02 如上图所示,上市主体是设在开曼群岛的比特大陆科技控股有限公司。公司创始人詹克团和吴忌寒分别通过设在英属维尔京群岛的家族信托,通过Cosmic Frontier Limited(注册在英属维尔京群岛的私人有限公司)和Victory Courage Limited(注册在英属维尔京群岛的私人有限公司)分别控制了开曼公司的36%、20.25%的股权。开曼公司分别以100%持股控制了以色列、塞舌尔、香港、新加坡、美国等五家子公司,其中香港公司Bitmain则100%控股了北京比特大陆科技有限公司。 通过上述股权控制路径,比特大陆完成了创始人家族信托-BVI公司-开曼公司-香港公司-北京比特大陆的层层持股控制模式。 双重表决权设置 从招股书透露的信息看,比特大陆实行的是AB股制度。AB股又称“双重股权”制度(Dual Class Structure),即将上市公司的股票分为A、B两种类别,A股为普通股票,在表决权上,一股一票,B股则实行一股多票的制度。 比特大陆的股权设置中,除少数保留事项有关的决议案投票,如修订大纲或细则,包括变更任何类别的股份随付的权利;委托、选举或罢免任何独立非执行董事;委托或撤换本公司核数师及;本公司主动清盘或解散之外。B类股票的表决权为1股10票。 在比特大陆的股份持有数量上,创始人詹克团持有3988768187股B类股票,吴忌寒则持有2243331244股B类股份。两个创始人通过持有B类股票,获得大量的投票权,从而保证了创始人对上市公司的控制权。 双重表决权制度是保证创始人团队控制权的重要制度。国内A股市场正是因为法律上尚不支持AB股制度,致使去年A股市场上出现宝万、格力的野蛮人入侵事件。据悉,证监会等职能部门正在探索推行在境内资本市场实行AB股制度,以鼓励支持初创、创新型企业的发展。 家族信托 开曼公司的上层持股主体中,有多家股东通过设立信托计划的模式持股上市主体,显示了随着海外上市的企业越来越多,更多的股东开始重视通过家族信托的形式进行财富管理和传承。 采取家族信托计划的投资方式,可以更好地实现资产风险隔离、税务筹划、传承人约束等多项功能。近年来,已经成为很多企业家的海外投资方式。 期权池设置 从比特大陆的招股说明书中,比特大陆在英属维尔京群岛设立了Oceanic Summit Holding LTD,持有上市主体18.47%的股份,作为公司期权池。鉴于招股说明书没有作进一步披露,只在招股说明书提到,包括公司董事、雇员及顾问,有资格参与该股份激励计划。 03 加密货币的会计处理,一直困扰很多从事加密货币领域投资的公司。笔者也写过比特币等类似加密货币的会计处理思路。目前,绝大多数的区块链领域从事加密货币相关业务的公司,对经济来往中获取的加密货币大多采取不入帐的方式。 比特大陆的主营业务中的矿机销售、矿机运营存在采取加密货币支付的方式,且比特大陆本身也从事挖矿的业务,故笔者对其加密货币的会计处理较为关注。从招股说明书披露的信息看,比特大陆采取的是成本法入帐。 根据其招股说明书,比特大陆认为,加密货币按性质而言,属于无实物形态的可识别非货币性资产,但由于加密货币可以在公共交易平台上兑换成法币,因此加密货币资产的入帐成本能够可靠计量。 公司认为,自矿机销售,自营矿机及矿池运营中的获得的加密货币为公司合并资产负债表可使用年期不确定的无形资产。因为于评估时该等资产预计产生现金流量的期间并无可预见限制 。公司亦将从提供此类商品和服务中获得的加密货币,在损益中确认为主要业务收入。进一步选择成本法对加密货币进行入帐,并根据《国际会计准则 》第38号无形资产于各报告日期检讨其可使用年期及减值。将加密货币按成本入帐,而非在各会计参考日期按其公允价值对加密货币进行重估,因为后种模式持续受加密货币价值的固有及大幅波动影响。 此外,公司认为成本法能更好的反映公司的业务模式,因为公司不从事加密货币的交易,而是从矿机销售、自营挖矿及矿池运营中赚取加密货币。成本使用加权平均成本法计算,出售加密货币的收益或亏损按出售所得款项净额及加密货币帐面值的差额确定,并于出售日期的损益确认。亦有迹象显示加密货币的帐面价值可能无法收回,则资产或会被视为已减值 ,且可能会根据附录-会计师报告所述加密货币减值的会计政策来确认减值损失。 显然,基于比特大陆的业务模式少有加密货币的交易模式,用成本法计帐较为合理,对一些从事交易业务的公司来说,参考价值并不是很大。 04 近年来,加密货币价格及交易量的上升引起了税务机关的注意。不同司法管辖区的加密货币税务处理方式可能会发生变动。部分国家计划或已经对加密货币资产和交易征税。由于针对加密货币的税务存在巨大不确定性。我们经营所在的多个司法管辖区所适用的税务法律与惯例复杂且繁琐,面临因误解地区税务政策或不同税收征管执行而导致的税务不合规风险。 加密货币作为一项虚拟资产或金融资产,已逐渐引起了各国政府的重视,美国已经制订相关的法律要求从事加密货币的投资者按资本利得进行缴税。一旦征税政策出台,比特大陆极可能面临巨大的补缴风险。 长远地看,加密货币的税务风险确实不容忽视。 最后,祝比特大陆IPO顺利完成!

比特大陆招股说明书的股权架构解读

评论

11 views