1.什么是业务礼金?

2.业务礼金在政策中的规定是什么?

3.业务礼金在日常中怎么进行财务处理?

4.如何更高效更合法的处理业务礼金?

引子:业务礼金,是被“阳光下的声音”一直诟病的事情,也是一种踩在“红线边缘”的事情。“业务礼金”,虽然是见不得光的支出和收入,但也是在公司发展路上打通关窍的必须品。俗话说:要想业务搞得好,礼金肯定少不了!在税、银联合管控的今天,业务礼金也想进行“合法入账”与“合理避税”,难度真的不小。

一、业务礼金分类说

业务礼金一般分为:“明账折扣”和“暗账礼金”。

明账折扣:即商品购销中的让利,是指企业在销售商品时,以明示并如实入帐的方式给予对方的价格优惠,包括支付价款时对价款总额按一定比例即时予以扣除和支付价款总额后再按一定比例予以退还两种形式。

其定义和处理方式,在:《企业会计准则——收入》第4条、《企业会计制度》财会[2000]25号第86条、《增值税条例实施细则》财法字[1993]38号第11条… …等相关政策文件中都有明示和规范。

换种说法:也就是国家法律法规对这种行为是予以认可的。

暗账礼金:是为增加交易机会和改善交易条件,发生在交易双方经办人之间,暗中把交易价款按协商达成的某种比例给予对方的现金、实物。

“暗账礼金”,多是暗中进行操作,也就无法进行有效的财务监督。

产生的金额无论大小,均是由变相增加总价,转移资产,偷逃税收等方式来实现的,是一种“不在三界中,跳出五行外”的非正常利益交换,也是一种被法律法规给予打击的行为。

抛开这个不说,礼金获得方“个人所得税”的处理也是个让人头疼的事情,毕竟,这个“礼金”是不能公开的。

二、暗账礼金的处理

在每个公司的经营过程中,“暗账礼金”是必然存在的,礼金的金额多少是按经办人在单个交易进展中出力大小而定。拿礼金的倒是笑嘻嘻,公司老板要好好思考一番了!

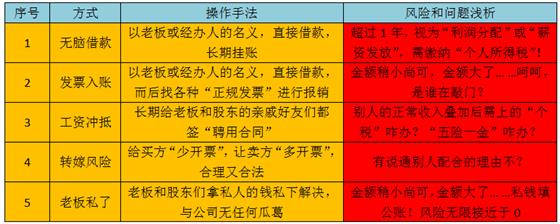

大多数会计都会按照“列支各项费用”进行处理。按这个套路结合暗账礼金“金额、时间,形式”三特点,老板们为难之余,就会有以下的“或者”出现:

1.少收点,方便入账?(疯了!不想给?反悔了?)

2.提供“正规发票”,直接报销?(为难我?可能不?)

3.通过银行或网络支付平台进行转款?(想害我?)

又要交易成功?又要私密隐蔽?又要合法避税?

关于暗账礼金处理方式的思考有很多,根据每个公司的实际情况,有以下几种普遍流行的方式:

除此之外,还有没有更安全、更隐蔽、更高效、更合法的暗账礼金处理方式和避税手段?

有!

肯定有!

由于具体细节过于敏感,为适应平台要求,已做精减,有兴趣的朋友可以私下交流!

三、运用政策,才是王道

暗账礼金,虽然贯穿整个公司经营活动,但更是一种“一脚财门,一脚牢门”的灰色事件。处理得当,皆大欢喜。处理不当,大家遭殃。

严格按照相关法律法规,绝不偷税漏税才是正途,正所谓:

法规千万条,实用第一条,财务不规范,亲人两行泪。

此文由怀胜税筹原创。

严禁将此真实案例“裁枝修叶”后,进行“张冠李戴”地篡改行为。若因篡改文本,引发的一切法律后果,自行负责。