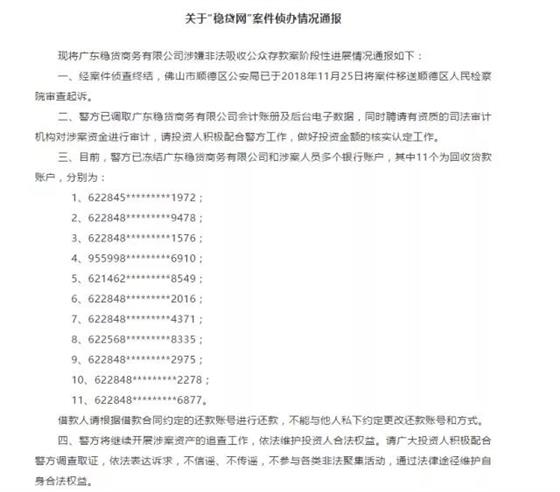

4月14日,广东佛山市顺德区公安局发布了关于“稳贷网”案件侦办情况通报。通报称,广州稳贷商务有限公司涉嫌非法吸收公众存款案终结,警方于去年11月25日将案件移送至顺德区人民检察院审查起诉。目前警方已调取稳贷网会计账册及后台电子数据,还聘请了有资质的司法审计机构对涉案资金进行审计。

目前,警方已冻结了公司和相关涉案人员的多个银行账户,有11个为回收贷款账户。警方强调,借款人需根据借款合同约定的还款账号进行还款,不能与他人私下约定更改还款账号和方式。

据之前报道,P2P平台稳贷网涉嫌非法吸收公众存款,去年8月31日,广东佛山市顺德区公安局称已于2018年8月23日对其进行立案侦查,并依法对涉嫌犯罪的公司法人钟某和股东王某采取刑事强制措施。公司官方数据显示,截至2019年4月15日,稳贷网投资人总收益累计5433.93万元,投资人总数达6376人。

2019年,良性退出似乎成为P2P行业的代名词,各地的良性退出指引接踵而至,从政策方面引导不合规的平台退出;部分网贷在备案艰难、双降、成本等多重因素的影响下,面临生死存亡之境。虽然“良退”的政策不动摇,但监管层仍给予平台转型的机会。在此背景下,稳贷网若能走出“非法吸收资金”困局,之后是否有转型为助贷机构意向?

成为助贷机构的第一要求是具备稳定的资产端。此前,因场景相似、用户相通,P2P平台与消费金融、银行等传统金融公司的资产端处于竞争关系,一旦转型,P2P平台将成为传统持牌机构的借款入口,银行则为机构提供现金流。所以在资金端与现金流问题上,P2P平台基本可以不用担心,对于稳贷网来讲也是如此。

其次,转型为助贷机构意味着核心风险管理要回归到持牌金融机构,而持牌机构一般与央行的征信体系挂钩,不止有借贷者的资产负债数据,还在借款人的真实性上有所保障。稳贷网此次出的问题正与吸收资金有关,若转型为助贷机构,持牌机构成了风控的最后把关方,一定程度上防范了假标的风险。

而稳贷网如果能与持牌机构一起搭建数据库与用户体系,可以降低借款用户的成本,增加市场、利润空间。

另外,实现风险转移也是转型益处之一。不少P2P平台的风险贯穿在政策上、资产端上、资金端上以及成本上。网贷机构成为助贷机构就不需要考虑备案问题,也不需要申请网络小贷的牌照,只需解决资产入口问题。稳贷网成为助贷机构,不用再考虑放贷资金方面,只要有可审核通过的借款方,就能有充足的现金流。特别是它不像网贷行业那样涉众面广,风险可以得到有效控制。

眼下助贷模式与现有P2P业务模式相似,转型的成本较低。因流程基本相同,P2P平台几乎不需要改变系统,对于资产端来源全部为线上的平台来说,优势更明显。稳贷网成为助贷机构后,只需要向出借机构提供获客、风控以及贷后管理服务,满标的资金划拨等行为则被省去。

稳贷网要想转型确实也存在一定难度,走出非法吸收资金是第一步。要是成为助贷机构,风险也就传导给持牌机构,能否被后者相中也是一个考验。