炒股一定要有一个操作标准,简单可执行的标准,越简单越好。本人用年线炒股,连续五年盈利,每年只操作几次,每次持股周期短的一个月,长的半年,不看消息,不追热点。如果你想轻松愉快的赚钱,请关注我。

今天我们聊一聊光伏产业,代表性企业为隆基股份(股票代码:601012),被誉为光伏中的“李隆基”,真正的高科技企业。

隆基股份,成立于2000年2月,前身为西安新盟电子科技有限公司,2007年变更为西安隆基硅材料有限公司,2008年股改,期间进行N次股权转让与增资,引进了国资国信及复星集团,最终于2012年4月11日上交所IPO上市,为了更能突出公司业务与发展方向,2017年2月更名为隆基绿能科技股份有限公司。

一、

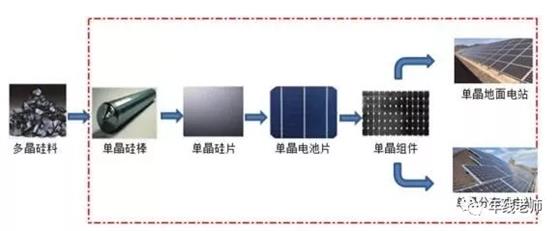

整个光伏产业链,包括上游多晶硅材料,中游硅棒和硅片,下游光伏电池芯片、组件及光伏系统应用产品:

1、上游多晶体硅材料

多晶体硅材料主要用在集成电路等传统半导体器件,随着2004年光伏产业的规模化发展,晶体硅材料一度紧缺,最疯狂的时候,晶体硅材料在2008年暴涨到500美元\公斤,随着产能的扩张,价格开始快速回落并趋于稳定。

多晶硅的生产,主要集中在美、德、韩、日厂商中,代表企业为美国的Hemlock、SunEdison,德国的Wacker、日本Tokuyama ,韩国的OCI,主要制造方法为改良西门子法和硫化床法。

国内的代表企业有江苏中能(保利协鑫)、四川永祥(通威股份)、大全新能源、亚洲硅业、赛维LDK、洛阳中硅等,占了国内70%以上的份额。

2、中游硅棒和硅片

硅棒分为单晶硅棒和多晶硅锭,当然硅片也分为单晶硅片和多晶硅片。

单晶硅棒,整块硅晶体中的硅原子按周期性排列的单晶体,是在多晶硅的基础上,通过过直拉法(CZ)和区熔法(FZ),利用长晶技术制成;

多晶硅锭,由具有一定尺寸的硅晶粒组成的多晶体,各个硅晶粒的晶体取向不同,用于制备硅单晶的高纯多晶硅,主要是由改良的西门子法,将冶金级多晶硅纯化而来。

而硅片,是由单晶硅棒或多晶硅锭切割形成的方片或八角形片。

目前全球的单晶硅棒、硅片生产企业中,我国已成为世界太阳能单晶硅片产量最大的国家,代表企业有河北晶龙、阳光能源、卡姆丹克、江苏顺大、保利协鑫和隆基股份,

3、下游光伏电池芯片、组件、发电站

太阳能电池芯片,指的是太阳能发电单元,通过在一定衬底(如硅片、玻璃、陶瓷、 不锈钢等)上生长各种薄膜,形成半导体PN结,把太阳光能转换为电能。

太阳能电池组件,是由若干个太阳能发电单元通过串并联的方式组成。

我国太阳能光伏产业,形成了以生产光伏太阳能电池为龙头的企业群,全球前五大全部来自中国,前十大有七家中国企业,电池企业的迅速崛起带动和促进了国内硅棒硅 片产业的健康快速发展。

代表企业有无锡尚德(破产重组)、保利协鑫、常州天合、保定英利、苏州阿特斯、韩华新能源、晶科能源、中电电气等。

在普及一个概念,太阳能电池有晶体硅太阳能电池(单晶硅太阳能电池和多晶硅太阳能电池)和薄膜太阳能电池(非晶硅太阳能电池、碲化镉太阳能电池和铜铟镓二硒太阳能电池),晶体硅太阳能电池为主流,占90%以上的市场份额。

二、

隆基股份的发展,以2014年为节点,2014年之前,主要生产单晶硅棒和单晶硅片,处于产业链的中游,为全球最大的太阳能单晶硅厂商。

2014年,公司进行了产业链的整合收购了浙江乐叶光伏科技有限公司,拓展太阳能组件业务及发电站业务,延伸至下游产业链布局,经过几年的发展,公司成为了全球最大的集研发、生产、销售、服务于一体的单晶光伏产品制造企业。

光伏产业,经历过过产能过剩,破产重组,大量的光伏企业退出了历史舞台,行业集中度不断提升,海润退市,拓日新能,东方日生,拓日新能等都活不是很好,曾经的光伏老大是保利协鑫(多晶),现在老大哥是隆基股份(单晶),一步一步杀出重围。

截至2018年底,公司硅片产能达到28GW,占全球单晶产能比例超过40%,没有看错,就是40%,公司的单晶硅片产能已位列2018年全球硅片企业首位(连续),太阳能组件稍微差一点点,跻身全球前五。

三、

隆基股份的成功,我认为主要来自于以下几个方面:

1、战略定位精准

公司一直以单晶硅片为主,强化全球最大的太阳能单晶硅厂商的战略地位。在2014年,单晶硅全球市场份额不足5%,到2015年的15%,最后到2018年底的46%,国内单晶硅市场份额达到36%以上,而多晶硅份额逐年下滑,被单晶硅取代。

特别在2014年,国家对分布式光伏发电(分布式电站具有选址灵活、建设周 期短、就地消纳、因地制宜的特点)的支持,刺激单晶硅迎来爆发式的增长。

因为高效单晶硅产品有利于降低单位装机的系统安装成本,提高项目投资收益率,同时安装分布式系统的屋顶使用面积相对更小,同样面积可以获得更高的装机量。

2、重资扩张

隆基这些年,一直在重资扩张:

目前公司单晶硅棒、硅片生产基地主要集中于陕西西安、宁夏银川和中宁、云南丽江、保山和楚雄、江苏无锡和马来西亚古晋;

单晶电池、组件生产基地主要集中于江苏泰州、浙江衢州、安徽合肥和滁州、宁夏银川、山西大同 和马来西亚古晋,并且在国内多地开展光伏电站开发业务。

有人担心,公司的高增长来源于高投入,这是一种不可持续的增长。但是从我历年跟踪隆基股份的情况来看,财务指标非常健康,规模化效应及技术创新,公司的成本大幅下降,单晶硅、硅片、组件,毛利润逐步提升,净资产收益率逐年攀升,2017年ROE达到了30%,2018年所有下降,主要是受531新政影响。

公司的ROE走了个V型,2010年ROE达到51%,那个时候体量小,但在大了,在想达到那个高度是很难的,贵州茅台ROE最高也才四十多。

企业高增长时,如果ROE较低,低于投入回报率或无风险利率,就是在烧钱,还不存银行,不然这是在毁灭价值,但是我们看隆基股份是不一样的。

举个栗子:小明第1年投入资本10元,利润为1元,ROE=10%,第2年看生意不错,在投入资本90元,利润是2元,虽然利润增长100%,但是ROE=2%,仅仅2%.....就是烧钱。

隆基股份,最大的看点就是重资投入,不断烧钱,能换来未来的定价权。

四、

光伏发电,将成为近年来最经济的电力能源方式,其成本持续、快速下降,应用范围继续扩大。在全球多个国家/地区的光伏发电成本已低于常规能源,部分国家已实现光伏“平价上网”,经济性逐步成为行业发展的主要驱动力。(意大利ENEL绿色电力公司报价 1.77 美 分/KWh,刷新了光伏报价最低纪录,我国也才几毛钱)。

公司致力于以客户价值为核心,抓住行业新一轮发展机遇,推动国际能源变革和绿色能源的应用, 扩大光伏应用场景和规模,全面提升内部管理水平,完成全球化布局,打造全面领先优势——拭目以待;