2019年8月1日,美联储宣布将联邦储备基金利率下调至2%-2.25%区间。这是2008年12月以来美联储首次降息。为应对2008年经济危机,美联储一度维持低利率0%-0.25%,一直持续到2015年12月开始进入加息周期,先后共计加息9次,其中4次在2018年。美联储此次新闻发布会上,美联储主席鲍威尔主要表达了如下的观点:降息旨在确保应对下行风险,并支持通胀向着目标回升;降息并不意味着开启了一轮宽松周期,但FOMC不一定只降息一次; FOMC也可能再度加息,当时机来临时,会大胆使用的货币政策工具;美联储在资产负债表方面的行动具有一惯性,金融稳定性方面的顾虑并非美联储维持利率不变的理由;全球性疲软和贸易问题正影响到美国经济。与以往不同,美联储此次降息是在美国6月份就业增长强劲,二季度GDP增长接近预期下提出的,如何看待本次降息,让我们先回顾下美联储历史上的数次降息。1954年以来,美联邦基金利率总体呈上升趋势,1982年达到高点,之后开启降息通道,一直持续到2008年。之后,美联邦基金利率长期维持在接近0位,一直持续到2015年12月。

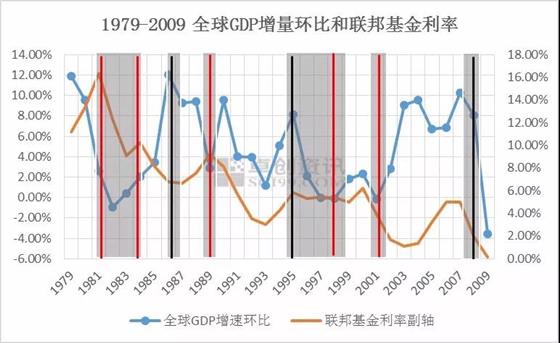

1982年至2008年共8轮降息,分别始于1982、1984、1987、1989、1995、1998、2001及2007年,如下图:

8轮降息中,有五轮提振了经济增速(上图红线),三轮降息后三个月左右经济增速出现衰退(上图黑线)。从历年情况来看,提振了经济增速的降息,通常会见证到经济轻微下滑,平均在2-3个月后,经济增长出现快速回升;而导致衰退的降息发生之后,ISM指数将持续恶化,在美联储首次降息的8个月之后触底。在美国多轮降息的背景下,中国的利率政策也各有不同。1995年到1998年中国下调了存款准备金利率,A股获得正的回报率;2001年至2003年中国未跟随降息,A股收跌;2007年至2009年,中国先加息后降息,A股收跌,2008年底4万亿推出,A股筑底回升。2019年以来,印度、埃及、韩国、菲律宾、印尼、马来西亚就已经宣布降息。此次美联储降息消息一出,四小时内,多国央行纷纷跟随,中东地区阿联酋、巴林、沙特央行降息25BP,南美地区巴西央行降息50BP。中国央行行长易纲此前曾表示中国现在的利率水平是合适的。针对本次美国降息,目前市场人士对中国利率呈现不同观点:一方认为中国经济增速放缓,支持“预防式”降息;另一方认为中国汇率在美元指数走强的背景下,降低利率会支撑人民币空头情绪,进一步导致人民币汇率下跌,所以不支持“降息”。整体来看,本次降息是在美国国内经济运行符合预期下推行的,主要为应对国际经济增速放缓的影响,应该属于预防式降息。但8月1日凌晨2:00降息公布后,各个市场反应缺不尽相同:先是美国股市,纽约黄金期货紧随下跌,而大宗期货市场的反应较为延后,纽约原油每桶在2:00-8:30由58.59美元跌至57.43美元,而后开始上涨,11:00之后在57.89美元附近横盘震荡。原油和天然气是大宗商品的源头,其消费量与世界经济增速高度相关。我们将油气消费增量环比与GDP增量环比和美联储利率走势合并到一起,如下图所示:

从图中我们可以看到,1982、1984、1998、2001四次降息中(上图红线),能源消费增量与GDP增量同时获得提升。1989年降息后(上图绿线),虽然GDP得到提振,但能源消费增量却一直下行,GDP增速一年后开始下降,并在1993年触底。而2007年的降息中(上图黑线),能源消费增长由正转负,GDP也同时下降,虽然利率降至近乎0位,但丝毫没有阻止全球经济危机爆发。综上我们可以得到,降息发生后,如果油气消费增速和GDP增速同时提升,则经济增长会持续性向好;如果油气消费增速下降,而GDP增速提升,则GDP增速不可持久,会随着能源消费增速筑底而筑底;如果能源消费增速和GDP增速同时下降,则二者增速极大可能由正转负,爆发严重的经济危机。2008年至本轮降息前的10年时间里,GDP享受的是接近0位的低利率,其增速非但没有2008年前快速增长的表现,更是在2017年率先出现拐点,同时油气消费增速自2015年美联储加息以来呈下降态势,再加上ISM指数近一年来从60.8波动跌至51.7,逼近50荣枯线。因此分析认为,本次降息对能源市场利好难以形成持续性有力支撑,油气需求也不会因货币宽松而得到实质提升,同时考虑到IMF对全球经济增速预期下调的情况,短期内的避险情绪会持续高涨,能源市场行情低迷或将延续,国内原油、成品油将承压下行。