“今天,坐在树荫下乘凉的人,是因为他多年前栽下了一棵树。”

—— 沃伦 巴菲特

大到一国、小到一家,发展和传承的精神支柱是文化,物质支柱是财富。金融三驾马车银行、证券、保险都承担着财富积累和增长的职能。

一直以来,我国居民的主要财富增长方式是通过银行端的储蓄、理财产品实现的;随着国民财富的增长,民众开始参与“股市”、“债市”、“期货”等证券投资,但作为地球上第一储蓄大国,财富积累手段还是主要以银行为主。

然而,在西方发达国家保险却承担着财富积累中至关重要的角色,其在国民财富中的保障远比国内高得多。在大多数民众的印象中,保险好像是只有保障健康和突发事件的保护型功能。年纪轻轻的时候,我们不购买保险往往受这种保障观念的误导,觉得好像健康和意外离自己很遥远,虽然保险很好,但那是以后的事情。

这样一个误解,让多少人错失了财富积累长周期的最佳起始点。

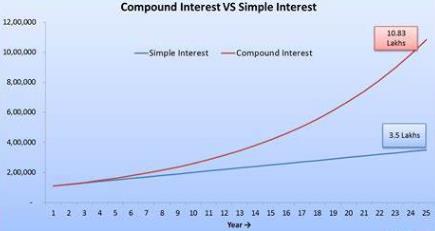

一根陡峭的曲线昭示财富的增长和传承是需要经过时间洗礼的。众所周知的复利现象告诉我们从第一次投资算起,三到五年看不出太多的差异,甚至八到十年也没有多么明显,从十年、十五年之后才开始展现其强大的指数级增长威力。而很多人在嘻哈玩乐中步入中年,才恍然白白浪费掉多少钱生钱的躺赚时光。

与最常见的两种财富积累方式:银行储蓄和股票投资相比,保险具有无可比拟的优势:

一、兼具风险保障和强制性储蓄功能

绝大多数人连储蓄都是等到有了余钱闲钱再说,我们都知道理财课程最基本的手段就是每个月将10%的收入变成储蓄,如果月收入10000元,每月存1000元钱,年终就有12000元存款和少量的利息。

然而,这笔小学生都会算的账,却解决不了人性中缺乏自律的问题,技术手段已经发达到只要用手机就能实现一键转存的今天,又有几人能够真正做到月存10%的收入呢?

而如果转换成购买保险的方式储蓄,就直接解决了人性中最就有挑战的自律问题,既有风险保障,又是半强制性的直接向资金划入保险账户,没那么容易动用,这种被动的财富积累效应远大于对抗人性的主动存钱。

二、不需要专业的金融知识储备

在南海泡沫中输掉大笔财富的天才物理学家牛顿曾经慨叹:“我能计算出天体运行的轨迹,却难以预料到人们到底有多疯狂。”,股市将人性中疯狂的逐利心态和贪婪、恐惧的本性在其中得以最集中的展现。

与投资基金、股票、期货等金融产品不同,你不需要有任何金融领域知识就可以在专业保险顾问的指导下,购买和你自己的身份、职业、家庭匹配的保险产品。也不会在任何狂热性的市场波动驱使下陷入逐利的疯狂。

大规模和长周期的保险资金不仅具备平衡收益与风险的属性,更能将人性中的贪婪和恐惧一并湮没。

三、金融收支双向管理的天然属性

就一个人的一生或一个家庭的传承而言,财富管理是持续数十年不断保持动态平衡的波动过程,这是由个人或家庭的“收入”与“支出”变化决定的。因而,理性的视角看待财富即“收入”的增长固然十分重要,但是避免、减少和降低各种类型的意外和损失,即“支出”更为重要。

日常生活中,人们常常陷入单线条思维,只关注“收入”的增加,而忽视“支出”。漠视各种意外、风险和不确定性。其实,财富管理本身是收支双重属性的,收入的增长是未来的事情,存在很大不确定性,而“支出”却是更客观和现实的当下。

就现代风险管理体系而言,保险这种通过融合不同主体、形态、时间和风险特性的金融工具,能够就能够在财富支出管理体系中发挥出确实肯定的作用。养老保险就是一种典型的代表。

比如,一个人购买养老资金,最终能否满足全部的养老需求与投入的成本和周期相关,存在不确定性,但通过养老保险、意外保险和医疗保险,能够将可能的支出提前锁定,继而实现对未来更多的掌控与平衡。

人文保险,致力于保险的消费者和代理人,搭建基于社群的良好生态,为客户提供更具有人文关怀的保险服务。保险,让生活更美好,欢迎持续关注梓瑜说人文保险。