缺乏核心技术,高端产品被国外企业所把持。在锂电池4大关键材料生产上,虽然早在2014年我国在全球的市场份额就已经远超日本和韩国,但整体来说工艺、技术水平不高,中低端产品产能过剩,行业集中度偏低,企业很难获得规模效益。在隔膜、电解液、动力锂电池的核心配方以及电池管理技术等方面,我国也都没有自己的核心技术,高端产品一直被日本、韩国、美国等国外企业把持。

东西部产能分布不均衡。我国电池材料产业地区分布不均衡,表现为东部均集中,其他全国各地都有相应产能,其中隔膜技术含量最高,目前能够量产的企业不多,有佛塑股份、新乡格瑞恩等;正负极材料生产商主要有北大先行、斯特兰、杉杉股份、中国宝安、中信国安盟固利、横店东磁、天津巴莫、当升科技、湖南瑞翔、安徽国轩等。

电解液生产厂商主要有天津金牛、江苏国泰、新宙邦、多氟多等;隔膜生产厂商主要有佛塑股份(金辉高科)、星源材质、新乡格瑞恩等;投资锂电池材料的上市公司有佛山照明、成飞集成、江特电机、六国化工、澄星股份、南都电源等;研发市场:佛山照明(完整产业链)、万向集团(磷酸铁锂)、多氟多(六氟磷酸锂)、江苏国泰(六氟磷酸锂)、佛塑股份(隔膜)、当升科技(正极材料)、杉杉股份(正极材料)、南都电源(铅酸-锂电池-燃料电池完整布局)等。

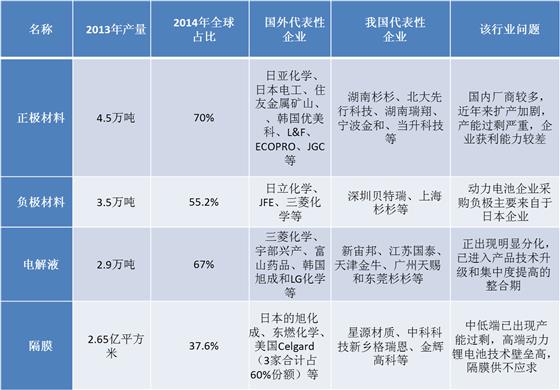

图表 1我国锂离子电池4大材料行业现状

产业发展趋势与新能源汽车密切相关。与我国“三纵三横”新能源汽车技术路线图相对应,目前国内动力电池主要包括铁锂与三元两种技术路线,电池材料也与之对应。2016 年三元材料需求量实现翻倍增长,铁锂正极材料同比增长 44%,因此无论是长期空间还是短期弹性,三元材料均优势明显。

动力电池对正极材料产品品质要求更高,大部分消费类锂电正极材料厂商因技术储备不足,难以切入该市场,相较于消费锂电正极材料市场竞争格局更好切入。

负极材料目前实现规模化生产的主要包括天然石墨、人造石墨及中间相碳球三种,其中中低端消费锂电主要使用天然石墨,人造石墨及中间相碳球则主要应用于动力电池和高端消费锂电领域。硬碳、硅碳合金及钛酸锂目前处于初步产业化或研发阶段,未有大规模应用。随着动力电池出货量快速增长,人造石墨占比正逐渐提升,2016 年一季度人造石墨产量占比已接近 70%。

动力电池快速增长促使动力电解液放量,将带动未来几年电解液产量保持 20%以上的年均复合增速。