【导语】2020年是全球5G元年,5G的落地势必会带动物联网的兴起,同时一定会给上游产业链科技投资带来很多机会。新冠疫情的爆发冲击全球经济,站在这样一个时间节点,如何把握全球科技的发展机遇、寻找投资机会、建立新的投资策略?

● 本期由优投空间、优投学院、网易财经、京东智联云济南创新中心、京东智联云创新空间(怀化)等联合举办的线上"投资人说"公益直播。

● 专门邀请了国科嘉和基金执行董事丁润强先生,在3月16日下午16:00—17:00,进行了线上直播课程,主题为:“聊一聊,2020科技投资走向”,为学员进行分享并在线答疑解惑,受到一致好评。

● 本文整理了丁润强老师的部分分享精华,了解详细内容,推荐收看完整回放。

优投-投资人说

本期投资嘉宾介绍

丁润强

国科嘉和基金执行董事

丁润强先生2015年加入国科嘉和基金,先后担任投资总监、副总裁、执行董事,主要专注在以硬件和智能等高科技细分领域的一线投资,同时负责中科院各研究所的科研成果转移转化对接工作。丁润强先生拥有北京邮电大学学士学位,以及清华大学和麻省理工学院(MIT)的硕士学位。在加入国科嘉和之前,丁润强先生曾就职于贝尔实验室和美国国家仪器,有十几年在前沿科技领域的技术研究、产品开发、市场拓展和企业运营的经验。

丁润强先生在国科嘉和主导投资了博鹰通航、天仪研究院、钛米机器人、行易道、中科飞测、中科海钠、航星光网、苏纳光电、慧拓智能、中科新微特、上线了、Precision Robotics、国科量子、亿兆互联等企业。

01

疫情带来的影响

早在2018年底,市场已开始喊“资本寒冬”,创业者和投资人们探讨资本话题时,都在强调“活下去”。

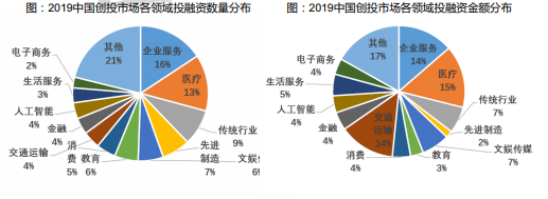

2019年中国创投市场融资数量与金额全面暴跌,基本回到五年之前。

据烯牛数据统计,2019年国内创投市场共计披露7,405起投融资事件,较2018年减少31.41%,披露的融资金额共计5,650亿元,较2018年减少60.30%。国内创投市场融资数量降至 2014年水平,披露的融资金额也到达近五年最低点。

2019年最受创投市场关注的领域主要有企业服务、医疗健康、传统行业、先进制造、文娱传媒、教育、消费等,这些跑道彰显了抗周期特点,。

2019年传统行业披露的融资数量逆势上涨,实体经济在寒冬中更受资本青睐,其他各主要领域的融资数量均出现不同幅度的下降,创投市场脱虚向实趋势明显。从金额上看,医疗与生活服务领域巨额融资频发,带动领域内融资总额上涨,而其他领域披露融资金额普遍下降。

2020年中国股权投资市场预测:不容乐观

2019年整体投资市场会有一种全面遇冷的感觉,从投资机构自身募资角度来看,无论是完成募资发起的新基金数量还是总的募资规模与2018年相比,是断崖式暴跌。

2019年股权投资基金行业呈现几个特征:

1、基金募资难,新募基金数量和金额双双下降。

2、PE机构募资总额占比约80%,早期和VC机构募资下滑严重。

3、人民币基金LP中,国资渗透率超7成。

募资艰难的直接结果就是投资机构也没钱了,创业企业完成融资的难度也就大大提高,周期不得不延长。2020年我们看到在政策上有一些利好,但新冠疫情蔓延全球,加上原油价格猛降、全球股市震荡等多起黑天鹅事件,加剧了创投行业的困难趋势,机构募资进程直接受影响,预计投资速度会进一步放缓,投资策略更加趋向谨慎……

在今年1月底2月初的一份行业调查报告中,过半的母基金机构都认为2020年是中国股权投资行业(含母基金、早期基金、 VC和PE)最困难的一年。

中国进入后疫情阶段,防控境外输入病例,转向全面复工复产

新冠疫情已进入后疫情阶段,目前国内多个省份病例清零,北上广深这样的大城市也将工作重点放在严格防控病毒的境外输入,各个省市转向全面复工复产,据官方数据,全国除湖北以外规模以上工业企业平均开工率已超95%,企业人员平均复岗率约为80%;中小企业开工率已达到60%左右。一批重大项目正加速开工,5G网络、数据中心等新型基础设施建设提速,公共卫生、应急物资保障等领域投资也在加快“补短板”。

疫情海外蔓延超预期,影响全球产业链

2018年日韩意三国的经济体量合计约占全球经济的7.5%,对外商品贸易额约占全球的9.3%。日韩对中国经济影响更为显著,日韩目前是中国最大的进口来源地,中从日韩两国的商品进口约占总进口额的20%,对其出口也可占到我国总出口额的10%。

海外的疫情持续,势必会对全球各行各业的行业链、供应链产生大的影响,对于国内,也会造成之前没有预估到的影响程度,比如半导体、材料、器件等电子领域,就会受到海外工厂因疫情影响导致产能严重不足。

经济战“疫”,对经济影响几何?

当前,疫情正在全球加速扩散,为防范疫情,不排除今后更多国家会“封城”“封国”,这将对世界经济造成更大打击。中国对新冠疫情的逆周期调节更及时而且更加强有力,我们不仅要做好防控疫情的工作,同时要在危机中寻找机会,“两手都要抓,两手都要硬”,还要抓住疫情背景下催生的新业态新模式。

具体分析疫情给需求侧带来的影响

1、从进出口看,新冠疫情对进出口的影响喜忧参半,总体上对出口的影响超过进口,对服务贸易的影响或超过货物贸易。

2、疫情拖累一季度出口。新冠疫情雪上加霜会进一步拖累一季度出口,其中对食品、玩具等出口影响更大。

从2003年非典对进出口影响看,WHO将广东、北京等十个省市列为疫区,对出口的影响超过了进口。但当时中国刚刚入世两年,中国进出口贸易依然保持超过30%的增速。

此次疫情出口影响最大是湖北,但湖北不是出口的大省,2019年从全国来看,湖北占总出口不到1.5%, 而广东则超过25%。疫情对中国出口有影响但是总体影响可控。主要是2019年受中美贸易摩擦影响出口基数本来就不高,2019年受中美贸易摩擦和外需疲弱影响,中国出口增长0.5%,对美出口下降12.5%。

因此,与2003年非典导致广东、北京等十大省市被划为疫区来相比,出口形势总体可控,但各国对来自中国的人员物资可能增加检测,增加时间而影响出口,但伴随疫情转好出口将会加速回升。现在疫情已经发展成全球性的态势,我们可以看到一些关键的防控物资各国都很短缺,因此在满足国内需求之外,这些细分领域的出口会有明显的变化。

3、全年进口将会增加。尽管疫情一季度会抑制出口,但是全年反而会拉动进口的增长。

• 一是中美刚刚签署贸易协定,今明两年中国将从美国增加进口1000亿美元的农产品、食品等产品。

• 二是由于疫情影响需要大量进口药品等医疗用品等各种产品。

• 三是今年下半年如果能照常举办进口博览会,这也会增加进口产品数量。

• 四是跨境贸易也会增加进口货物的数量。跨境电商有望超过10万亿。

4、疫情直接抑制消费。从需求侧三驾马车来看,2019年消费、投资和出口三驾马车分别贡献了中国经济增长的57%、32%和11%。进出口对GDP的贡献率来看,无论如何占比也是最小的马车,而消费则是拉动中国经济增长的主力。

疫情让大家深居简出,直接抑制了消费,一季度的消费大幅消减,而主要依靠春节盈利的餐饮业更是备受打击,受到最直接影响的服务业还包括旅游、电影票房等。此外,从2003年非典来看,备受打击的还包括房地产销售、汽车业、珠宝业等。

虽然在疫情控制住以后消费会出现报复性反弹,但并不能覆盖和弥补春节消费。而疫情也迫使很多人网上购物,有些企业员工在家办公,这将催生新的业态以及新的消费模式和商业模式。

疫情会推迟投资,但抑制不了投资。

5.疫情对消费和出口的影响也会波及投资。受到疫情预期影响,一些投资会推迟或举棋不定,但是原定的投资不会因为疫情而取消,形势好转就会加速推进来完成投资。

尤其由于抗击疫情的需要,一些医疗基础设施投资建设反而在提速,而为加强公共安全,基础设施建设会持续加强,财政等金融支持资金也会更加迅速到位,拉动投资。而包括5G在全国地级市建设尽管推迟但是会全面铺开,而逆周期调节也会加大投资力度。

02

科技和新基建带来的变化和机会

疫情会有助于数字经济发展,拉动中国经济转型升级,推进供给侧结构性改革。

• 一是拉动医疗产品的供给,加强医疗系统的改革, 增加供给提高效率。不仅包括战疫所需医疗用品等生产,还包括一些医疗设备、检测试剂、中西医药品的研发和生产。

• 二是数字产品供应和电子产品的供应会增加,隔离期间,人们的很多生活和工作方式转变到线上,居家学习、办公和休闲带动网上教育、网上办公和网上休闲供给增加。

• 三是与电子商务和网络消费相对应的现代物流 、现代配送的供给增加。

• 四是电信基础设施建设增加,随着人们对精神生活追求的日益增长,在线内容的供给和需求也会进一步增加,2020年是5G网络建设的关键年份,相信遍及全国地级市的5G网络会伴随疫情结束而迅速推开。

• 五是进一步促进智能制造产业,更多利用科技而非劳动密集性的企业更有机会受益,自动化程度高的制造业,甚至黑灯工厂、无人工厂不受疫情影响,因为疫情将迫使中国制造加速向中国智造转变。

• 六是疫情催生新产品形态、新产业结构、新商业模式。伴随中国全面步入小康社会和00后步入消费主流, 适合新消费、新常态的新供给层出不穷,由此会带来新的商业模式,因此数字经济的发展也会突飞猛进。

可以预见,中国经济更绿色、更高质量、更高科技含量、更快转型的时代将加速到来。

这段时间,大家谈论的很热的一个话题就是“新基建”,源自一位学者的观点,这样一个具有时代烙印的新基建,本质上是科技和资本的深度结合。相对比于传统基建,新基建所设计的领域里,背后都是通过科技创新来驱动的。

5G带来的变化和机会

5G里面包含的内容其实很多,从5G基站、设备商到5G终端,再到5G应用,涉及到方面很广。5G不仅仅是满足人跟人之间的交流,更多的是人跟物、物跟物之间的链接。

从创投机构的角度来看,5G领域的投资或者创业机会,更会关注两头:一个就是5G的核心电子器件和产业链、供应链的机会,另一个就是随着基础设施建设好之后,与5G相关的应用。

1、大数据和AI落地应用

数据已成为科技创新发展最重要的生产资料

• 行业数据集是企业的核心竞争力

• 数据的质量要求,会推进数据服务产业快速发展,特别是针对特定细分行业的数据集建设、清洗、标注等

场景

• 安防、金融、医疗健康、商业始终是主要的垂直领域

• 政府应用和公共服务:提高覆盖、效率和响应速度

• 医疗卫生治理体系和治理能力现代化

• 教育的“自适应”和“智适应”

• 网络安全

• 企业内部流程、质检

• ……

2、智能制造

IoT、AI、机器人、自动化检测装备、工业互联网会持续在传统生产制造企业中

• 提升和摆脱人工生产的边界

• 降低和避免人工生产的误差

• 贯通和优化产品设计、生产和制造工业、物流仓储、售后反馈……的环节

3、无人系统—公共服务、基础设施、交通出行

服务机器人和无人系统,能否在真实的刚需场景落地,会是分水岭,明显拉大竞争分位 。疫情防控的背后,会加速无人系统在医疗、基础设施、 能源等领域的落地。

4、医疗卫生治理体系和治理能力现代化

作为发展中国家,我国研发投入占GDP的比超过2%,医疗投入占比也在快速攀升。全面步入小康社会后健康更成为刚需,提升对医疗供给高质量需求。我们相信医疗卫生治理体系的改革会大力度的投入。

一方面会体现在医疗资源的有效增加和高质量供给,通过新的信息化技术和互联网加强医疗卫生基础教育,防患于未然。

另一方面,通过新的技术辅助建立对公共卫生事业的迅速反应机制和能力,推进医疗卫生治理体系和治理能力现代化。

5、“线上”科技

今年很大的一个改变,可以看到以下“全面线上”带来的变化,无论是消费、娱乐、还是教育和办公,过去的这几个月,真正让全国的老百姓无死角的感受到了“线上”的势不可挡。

除了业务模式的替代和更迭,这个趋势的背后,还有线上科技的机会和力量。比如说:“线上教育”对“传统教育”的加速替代、“线上办公“对“传统办公”的加速替代、“新型医疗”对“传统医疗”的的加速替代、“现代化治理”对”传统治理“的加速替代……

03

理性看待科技创业和投资

投资需要面临很多的问题,这些问题不光是摆在投资人面前,同样也摆在创业者面前,我们的创新点本身是不是存在各种各样的泡沫?

技术泡沫

• 通常技术都会涉及多种行业的多种学科,交叉应用型学科,学术关联性很高,科研到产品到商品仍有较长的路。

商业泡沫

• 技术为商业服务,科技企业要真正服务客户、解决用户需求、创造商业价值。

资本泡沫

• 资本加速了产业发展,但资本太多、概念太多,创业者不够用。

• 而真正有场景、有产品、有数据的团队少之又少。

估值泡沫

• 估值与收入不匹配,一二级市场估值倒挂。

从科技创新到产业化和商业化,有很长的路要走。

看的准技术、选的对方向、挑的好团队、生态要素齐全、才能资本到位。

疫情期间,企业如何求生纾困

一、现金流

“利润是营养、现金流是血液”,企业一定要保持对现金流变动的高度关注, 控制所有非必须的现金支出,尽量避免重资产投资和盲目投资,保持持续融资状态到资金到账,做到手里有钱,心里不慌。

二、成本和费用

梳理成本结构,把占比高的项目依次梳理,警惕因物流交付成本升高、交付周期变成所带来的不利影响;梳理费用结构,把占比高的项目依次梳理能砍掉的费用砍掉;团队的扩张计划可以审时度势的暂缓,够用就行。

三、结合当前形势调整公司业务

结合公司现有业务,提高线上化收入比例,提高业务的IP化能力,尽快创新业务模式,练好内功,积蓄力量,找好新的突破点,在疫情中就能生存发展,疫情过后更可能突飞猛进。

四、以“人”为本

持续关注员工的身体和身心健康,做好疫情防控期间的各项预案,关怀员工福祉的企业更容易在内部形成合力,为企业未来的发展壮大打下坚实基础。

04

优投 投资人说 Q&A

学员:2020年,疫情影响了融资周期,您建议,天使阶段的融资和A轮的融资,分别需要提前多长时间做融资的准备,才会比较安全?

丁老师:天使阶段的融资和A轮的融资所处的环境不太一样。天使阶段往往看的是团队、BP或是基本的技术路线、产品雏形或业务模型。2019年天使阶段还是比较容易融到钱,因为融资规模比较小,因此速度也比较快。已经具有一定营收规模的企业,融资的速度也还可以。

在面对疫情我们还是提醒企业,要关注现金流的情况和财务的安全阀,如果账上的资金可以支撑一年甚至18个月,那么还是相对健康的,如果只剩下6个月甚至更短了,那么就很危险了。结合2018/2019年的真实情况,我们是建议企业要提前9个月开始准备融资。

学员:通常每年,您的机构会投资多少个项目?2020年大概计划投资多少个项目?除了在行业上聚焦,在区域上有所侧重吗?北京项目和外地项目大概跟别占比多少呢?

丁老师:按大行业划分,2/3的资金,是投资在泛电子信息领域,包括基础的元器件、集成电路、制造装备和高端应用这些都是跟硬件相关的,软件像云计算、大数据、人工智能行业落地、信息安全,还有工业物联网、新能源等。

另外1/3是布局在生命科学和大健康相关的领域。总体来说每年大概会投10-20个项目。从项目上来讲,没有明显的地域分割和限制,主要还是看行业的性质和产业聚集。

学员:现在好多机构的项目投资周期都变长了,国科嘉和目前项目投资有什么变化没?

丁老师:是有一定的变化的。因为我们也会受限于一些行业的尽调情况,周期会比过去稍微有一点延长,像高管访谈、尽调一些事宜受疫情影响做起来会比较麻烦,但初期看项目的过程是不受影响的,同区域内的可以约定见面,其他地域的可以进行视频交谈。

关于优投空间

优投空间是总部位于北京的投资创业服务机构,采取“空间+服务+投资”的模式,为早期创业项目提供创业服务,优秀的项目提供种子投资和天使投资,线下定期举行优投创业营系列活动和创业大赛。同时优投有自己的众创空间-“优投空间”。

其中优投空间(IMOMA),面积近3000平,集开放办公区、独立办公室、会议区、展示区、咖啡区、户外休闲区为一体,是创业企业的孵化和加速空间。目前还有少量工位可以进驻。工位每个每月800元;

另一个空间优投空间(东升国际科学园)位于奥林匹克公园北园北,为低密度的科技园区。正在正接受项目预定:开放工位每个每月1300元,独立空间每个工位每月1500元。入驻:010-57958588,邮箱:[email protected]

优投空间创始人:代瑞红

代瑞红博士,服务于大量早期创业项目,并为优秀项目提供“空间+服务+投资+学院”的系统服务,参与投资近多个天使项目。如知呱呱、光合旅程、臻和科技、汇创宜、奶牛妈妈等。是中国创翼创业创新大赛评委、中国创新创业大赛评委,知名创业导师。同时也是知识分享平台“在行”的创投专家。如果项目想一对一进行打磨和辅导,或者了解投资相关知识,可以通过“在行”预约。