本周上证指数从密集堆量区域回落,貌似加速。

上周提到过,2900点附近或成为一个更大的密集堆量区域,是为铁顶还是铁底?未知。

上证指数站上EXPMA长线仅一周,符合反弹特征。

本周上证指数跌出短期上升通道下轨6个点,未必有效,看下周能否回到通道内。

上升通道更多的是一种心理暗示。

MTM连续两周下跌,尽管其均线依然大于零,但目前尚无法排除进入转折期的可能性。

图中所示MTM为短周线,上周已经带动其均线转绿且本周未现“一周游”。

上周是周单位量近期第三次接近激增,前两次属于空中加油,我们已经提示,过一过二很难过三,本周的阴线表明,这第三次接近激增带来的有可能是阶段性的转折而不单单是短期超买的修复。

短周线已经两周处于“晒网时段”。

周线仍处于“捕鱼时段”,但因为本周上证指数收盘远低于2929点,所以实际转换或许已经发生。下周经修正后的转换点位为2875点,如果达标,需要涨幅超过本周的跌幅。

日线和短日线都处于“晒网时段”,可以预期下周上半周仍然堪忧。

在相对弱势的市场中我们更看重短周线波段的演变。尽管周线波段尚可,但从转换点位看,最多也就是再拖两周,因此我们在操作上不需要改变什么。

维持原有的策略,继续“空仓”。

美亚光电和建设机械

美亚光电(002690)目前股价在40元上方,最高45.20元。

作为我们的长线品种,18年下半年建仓时的股价在18元左右。

年报公布后收集到16份研报,预期20-21年的平均EPS为0.96元和1.16元。

以45元的股价计算,动态PE为47倍和39倍。由于研报通常会高估EPS,所以动态PE要更高一些。

医药器械行业的估值可以高一些,但公司三成二的收入来源于色选机,这一块的估值要低不少。

判断估值的高低必须有一个时间范畴,否则就会不着边际。

45元的股价绝不是未来的天花板,但在年内上面的空间已经很小。

公司今年分红为每股0.8元,以18元的成本价计算,回报为4.44%。

如果我们准备长期持有下去,那么就继续拿着。

如果只是做公司一年的成长性,至少目前来看股价已经完全兑现。

公司的看点在于新的医疗器械产品能否进入市场,这变数较大,市场已经期待了一年多,为什么迟迟不见动静,没有答案。

建设机械(600984)目前股价站上16元,最高17.89元。

作为我们的长线品种,18年下半年建仓的成本在5元左右。

目前公司的盈利完全依赖子公司庞源,其它三个经营主体还处于微利和亏损的状态。

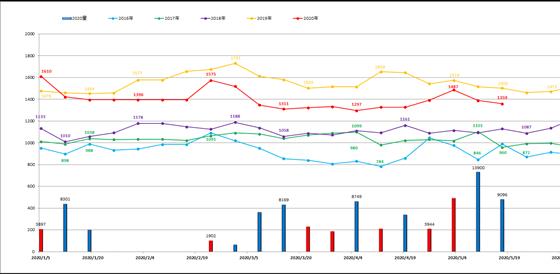

以下是庞源的租赁价格指数图,红色是今年的,黄色是去年的。

今年的指数平均比去年低一成左右,好在庞源今年已经实施了定向增发,会增加塔机数量,可以弥补指数下跌的影响。

公司上月的吨米利用率为69.6%,比去年同期回落5.2个百分点,也需要量来弥补。

年报公布后收集到10份研报,预期EPS有所调低,未来两年平均为0.83元和1.17元。

以17.89元的价格计算,动态PE为21.55倍和15.29倍。

公司所处工程机械制造和工程机械租赁行业,所以20倍以上的估值属于偏高。考虑到研究员偏向乐观,实际估值还要高一些。

由于庞源急需资金,所以公司不会分红。

如果只是考虑年内的期限,那么目前持有意义不大。

如果考虑未来两年或更长的时段,那么就继续持有。

以上分析显示这两个个股的估值目前都已经处于年内的相对高位,而且走势远强于上证指数,原因何在?

这类个股的上涨其实大多有一个共同点,那就是大资金的蜂拥而入。

看看这两家公司的十大股东就可以知道,自从去年下半年起不断有机构进入,包括社保、养老、公募和私募。有些大账户可能从最近的一季度中消失了,但其原因并不是退出,而是持股数进不了前十大股东。

当研究报告铺天盖地的时候我们要多一个心眼,特别是在股价已经明显上涨的情况下要看看是否已经有大量的机构蹲守。

机构不是庄,它操控股价可以借助舆论,而研报就是天然的帮凶。

当研报频频扑面而来的时候往往不是建长仓的时段。

我们要寻找的长线品种,至少在建仓期研报会比较稀缺,甚至没有。

下周我们会探讨具体的适合建仓的长线品种,到时候也可以验证一下,看看相关的研报是不是很多。

机构还有一个操控股价的方法就是抱团。

近期市场对着少数个股大肆围剿,把一些消费股的估值捧到了天上,这就是抱团结的果。

幸好近期基金销售不错,所以后续基金就大量买进前期基金的重仓股,推升基金净值以招揽更多的资金加入新基金。

一旦这个链接出了问题,比如后续基金发行受冷,相当于资金链断裂,悲剧或许就会上演。