2020年8月,我国境内离疫情洪峰退去已4月有余,根据国家统计局数据显示,全国网上零售额同比仅下降0.8%,甚至是比去年同期提高了5.4个百分点,4月到8月,零售科技服务投资增涨39.6%。那么零售科技企业如何安全有效的处理增值税、企业所得税过高的问题?小编将对此做一个详细的方法讲述。

一、行业概况

由于疫情影响,不少零售(l8O)企业进入寒冬,零售行业通过在线上部署,扩大自身(O834)产品的营销渠道,提升(2l92)企业数字化服务客户的能力,做到优化整体服务,提供更数字化的商业模式。

将线下零售转型到科技零售企业,通过仓储式发货,降低人员成本和经营成本,同时为客户节约时间,优化购物效率。然而中、大型零售科技公司几乎没有什么可以享受到的税收优惠政策,依旧需要缴纳13%增值税、25%的企业所得税、以及20%的股东分红压力。

二、如何降低税负压力?

有限公司:

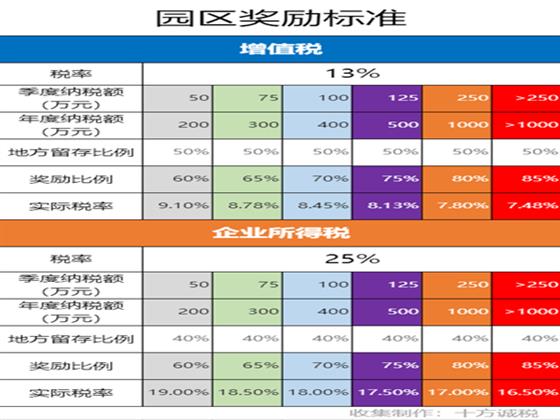

在我国的西南部分地区开放的税收优惠政策,企业年纳税额超过500万的企业,可以申请地方园区的税收返还政策。

有限公司返还案例:

某零售科技有限公司,年营业额在1100万,其他有400万的进项票

增值税:1100万-400万=700万

700/1.13x0.13=80.53万

企业所得税: 700万x25%=175万

股东分红: 700万-175万=525万

525万x20%=105万

附加税: 80.53x12%=9.66万

综合税负:80.53万+175万+105万+9.66万=370.19万

370.19/700=0.52=52%

如果按照企业正常纳税,将承担高达52%的综合税负,企业利润更是所生无几。

按照园区扶持政策纳税:

增值税:80.53万x50%=40.26万(地方留存)

40.26万x80%=32.2万(返还扶持)

企业所得税:175万x40%=70万(地方留存)

70万x80%=56万(扶持返还)

那么增值税加企业所得税就可以获得:32.2+56=88.2万(扶持返还)

当月纳税、次月返还(返还及时)

友情提示:若本文没有解决您的问题,请私信或评论小编咨询适合本企业的税务筹划方案。

企业入驻全程无需法人亲自到场办理,所有流程均由专人负责,享受一站式服务。更多详情请关注“灵活的胖胖”

本文作者:十方诚税小胡