近期,大基建以及房地产板块反复活跃,虽然短时间内盘口表现上略有回落,但机构对于明年行业持续向好的信心并没有发生变化。比如在申银万国最新发布的2022年建筑行业投资策略中就提到:“低估值起点+驱动力乐观预期发酵助力建筑股获得超额收益。”

申银万国表示,当前建筑行业整体PE 和PB 估值均处于历史底部,在流动性边际宽松条件下,叠加市场对逆周期调节的预期不断加强,建筑行业估值有望迎来修复,比如电力体制改革背景下新能源建设方向和估值处于历史底部且预期改善的价值蓝筹。

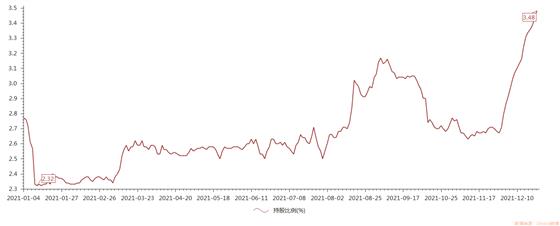

其中,中国建筑作为基建央企的代表,进入到12月份以来,持续获得北向资金增持,持股比例以从11月末的2.67%攀升至当前的3.48%,年内增幅已经达到23.2%,持股量增加2.67亿股,势头较为猛烈。

除受2022年政策预期之外,公司基本面持续向好实际上也为港资持股比例的持续增加,奠定了坚实基础。从公司最新披露的经营数据来看,2021年前三季度公司各项业务指标再创历史新高,实现营业总收入13370.5亿,同比增长24.3%;实现归母净利润378.3亿,同比增长21.5%;实现新签合同额2.45万亿元,同比增长10.1%。经营性现金流净流出同比减少超450.6亿元,达到近五年同期最好水平。“世界500强”排名提升至第13位,稳居全球最大投资建设集团地位。

而且针对新业务方面,中国建筑表示,光伏建筑等新能源业务是“双碳”战略全产业链中的重要一环,是目前公司在新能源业务研发领域的重要工作。公司近几年已持续开展绿色、低耗能建筑研发,目前已有相应研发或产业链布局,进一步提升了市场资金的动能。

目前,中国建筑股价已经形成多头排列态势,如果资金能够继续保持激进格局,不排除向上突破2015年以来构筑的大的三角形上沿,一旦如此,则对股价打开新的上升空间打下坚实基础,进而驱动公司估值迎来快速回归。

提示:上述信息仅供参考,不作为投资建议。股市有风险,入市需谨慎!