数据显示,中国建筑1-2月累计新签订单4,458亿元,同比增长6.7%(2021全年同比增长12.1%),其中房建、基建累计新签订单均保持正增长,房建累计同比增长7.0%(2021年全年同比增长8.3%),基建累计同比增长5.3%(2021年全年同比增长24.1%)。房建业务住宅工程占比保持在40%左右,政府公建项目(学校、医院、保障房等)以及工商业企业项目(厂房、写字楼、酒店、商厦等)有望出现较快增长。

随着基建稳增长逐步落地、同时公司加大开拓非开发商类房建业务,基建、房建订单增速有望逐步回升,从中国建筑近三年财报显示业绩逐年递增,ROE表现相对突出,订单持续增长。

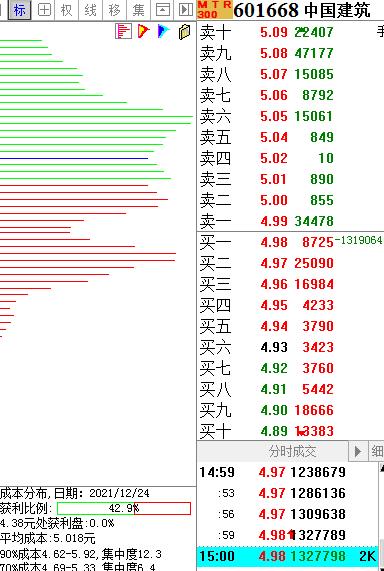

从筹码分布显示来看,当前市场平均成本5.11元,70%成本在4.64-5.63元,而当前股价接近5元区,筹码相对集中。

中国建筑新看点,公司将立足新发展阶段,稳固老基建,发展新基建,勇当“新基建”建设主力军,在八大算力枢纽所在省份承建了一批重大数据中心项目,促进数字技术和实体经济深度融合,为我国数字经济贡献中建力量。从估值来看,由于公司质量持续向好,有助于估值弹性修复,中线上升趋势有望展开。