家电下乡促液晶电视销量增速

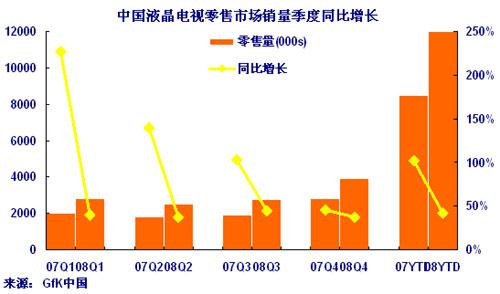

2008年第四季度液晶电视市场销量为389万台,与2008年三季度相比上升42.6%,与2007年同期相比上升了37.9%。液晶电视市场销额为271.9亿元,与2008年第三季度相比上升39.6%,与2007年同期相比上升了13.1%。

2008年中国液晶电视零售市场销量季度同比增长

2008年第四季度,中国液晶电视销量保持了38%的增速,但销额增幅大幅下滑,据分析主要有以下几个原因:

1.十一黄金周,销量猛增,2008年是黄金周制度改革的第一年, 1999年国务院发布《全国年节及纪念日放假办法》时,正值东南亚金融危机之后,政府为刺激消费,拉动国内经济,促进国内旅游而做出这样的举措,在黄金周制度实施的9年时间里,中国人已经习惯于在两次集体长假里旅游、消费,商场也在黄金周里大搞促销活动,家电产品的节日消费更为明显,GfK周报数据显示,黄金周7天家电产品销量一般能达到平时一周销量的9-11倍,而在减少了五一黄金周假期之后,今年五一假期液晶电视销量是平时一周销量的7倍,而尚未变化的十一黄金周液晶电视销量则接近平时一周销量的12倍,国庆七天长假使国美苏宁等主要家电渠道销量暴增,与去年同期相比,均有较大幅度上涨,苏宁国庆期间家电销售额比去年同期上涨70%,其中彩电销售额同比上升约80%。

2.国内品牌,大幅反弹,第四季度,国内品牌液晶电视销量同比增幅达到了43.7%,在液晶市场销量份额达到了61.3%,而2008年第二季度,国产品牌的销量份额曾一度低到49.1%;第四季度国外品牌液晶电视销量同比增幅仅有29.6%。国产品牌在第四季度大幅反超的主要原因在于11月份国产品牌发动了一次猛烈的价格战,速度之快范围之广让国外品牌措手不及。

3.三四级市场,全面开花,第四季度,液晶电视三四级市场销量继续大幅上升,同比增长达到了101.7%,三四级市场销量份额已占到整体市场的29%。据GfK中国河南省三四级市场考察报告显示,三四级市场渠道经销商已经将液晶电视作为其主推产品摆放到展台的主要位置,消费者在搬新家及结婚时首选液晶电视的超过了50%。国务院2008年12月31日发布《搞活流通扩大消费的意见》,提出全面推进家电下乡工作,从2009年2月1日起,把摩托车、电脑、热水器和空调列入家电下乡政策补贴范围。至此,家电下乡覆盖范围在扩大到全国后,下乡的产品也由此前的四类增加到八类,这将进一步推动农村市场家电消费。

广东液晶产业配套渐趋成形

中国广东境内液晶光电显示产业配套渐趋成形,中山古镇除已成为led终端产品发展重镇,还有包括创维、tcl、康佳等品牌显示终端大厂,玻璃基板方面有南玻,至于大陆第1座tft lcd面板厂信利亦位于此,目前拥有1条2.5代tft lcd产线,并传出拟投入4.5代线发展。

另外,铼宝在大陆广东同样有2.5代线,深超光电则投入5代线设置,模块厂则有lg display与奇美电子在此设厂,三星电子(samsung electronics)则与tcl合资在当地设立模块厂,设备业者则有宏威等开始投入。

值得注意的是,除信利有意规划新的4.5代产线,业界传出来自香港学界的郭海成亦计划在广东南沙成立大凌光电,投入4.5代线设置,目前万事俱备、只欠东风。另外,还有1组人马计划在佛山成立茂勤光电,投入4.5代线生产,应会以低温多晶硅(ltps)技术切入,并投入主动有机电激发光二极管(amoled)产品发展。

不仅4.5代线风起云涌,广东地区亦积极招纳业者前往该地设立7.5代产线,相关业者指出,以广州为例,虽然夏普(sharp)传出有意与tcl等合作在当地设立7.5代产线一事无疾而终,但广州当局仍不放弃任何机会,省政府方面已提拨人民币10亿元,广州市政府则提拨人民币20亿元作为配套,吸引业者前往该地区设立7.5代面板产线。

2009年液晶市场增长的影响因素

利好因素:首先,液晶电视产品技术及性能的提高使得液晶电视市场更趋成熟;第二,液晶电视价格的降低能够满足更多消费者需求;第三,主要国产企业建立或与上游面板企业合作建立液晶面板生产线,完善了上下游的产业链条,有效降低了产品成本;第四,家电下乡促使三四级市场消费者能够更多的接触液晶电视,也为液晶市场的增长带来了更广阔的空间。

利空因素:首先,尚未明朗的经济环境走势使得消费者持币待购的现象更为明显;第二,中国主要的出口国金融危机更为明显,直接影响了国内液晶电视出口的增长;第三,由于2008年主要上游面板企业面板价格跌到成本线以下,因此2009年面板企业通过减产来控制价格的需求增大,这对于液晶电视价格的下降起到了很大的阻碍作用。第四,房地产市场持续低迷对于新购液晶电视需求量影响较大。

2009年液晶市场规模预测

2009年,除了外围经济环境对液晶电视市场的影响,液晶电视自身的生命周期也会对液晶电视市场规模有很大的影响,经过了05年井喷式增长之后,液晶电视市场规模越来越大,液晶电视渗透率也越来越高,液晶电视产业的发展也逐渐进入了成熟期,因此,中国液晶电视市场增长幅度减缓势所必然。

然而,2008年年底液晶电视市场大规模降价风潮袭来的时候也带给了我们对未来更大的憧憬,液晶电视价格已逼近高端CRT的价格,城市市场CRT的销售已经少之又少,而被众人期待的三四级市场上,拥有一台液晶电视也成为了彰显身份的标志,三四级市场的经销商也更愿意销售液晶电视,其获得的利润不比CRT电视差,在展台的布置上,经销商也将液晶电视摆到了最显眼的位置。因此,2009年若是液晶电视价格继续保持下降的趋势,那么液晶电视销量反超CRT则指日可待。因此按照液晶电视自身增长趋势的预计来看,液晶电视销量增幅将保持在25-30%之间,而如果液晶电视能够快速取代CRT电视的话,那么液晶电视销量增幅将继续保持在40-45%之间。