5.非小细胞肺癌药品的定价和报销

主要发现:

-

阿斯利康的易瑞沙(吉非替尼)是第一个口服的表皮生长因子受体抑制剂(EGFR),在中国享有溢价,其价格为美国售价的约92%,接近它在日本的价格。厄洛替尼(罗氏的特罗凯)的价格是其在美国售价的50%,低于在日本和欧洲的价格。

-

中国产品和西方品牌产品之间的价格差距是可观的。例如,国产多西他赛(江苏连云港恒瑞的艾素)多西紫杉醇/顺铂一个周期费用约为350美元,比跨国公司制造的多西他赛(赛诺菲安万特的泰索帝)同一疗程费用的三分之一还少。

-

新推出的靶向治疗药物的价格是中国非小细胞肺癌患者难以承受的:厄洛替尼一个周期成本约1783美元-等于城市或农村居民人均收入中位数的116%或435%。

-

三个政府赞助的保险计划——基本医疗保险,城镇居民基本医疗保险和新型农村合作医疗制度——显著增加非小细胞肺癌患者更好地得到西方药物治疗,但他们的覆盖面必须改善或由商业保险补充,以进一步缓解负担。

非小细胞肺癌药物现行的定价

标准单位定价

在中国,吉西他滨,多西紫杉醇,培美曲塞,埃罗替尼与吉非替尼的定价差别很大,这主要取决于竞争水平。例如,吉非替尼(阿斯利康的易瑞沙)价格在中国约为92%的美国价格,接近其在日本的价格。在中国于2005年正式推出,是首个口服易瑞沙表皮生长因子受体(EGFR)抑制剂,从而在中国享有更高的价格。厄洛替尼(罗氏的特罗凯),是另一种口服表皮生长因子受体抑制剂,在中国于2006年推出。它的售价为美国的价格的50%,低于其在日本和欧洲的价格。

西方品牌培美曲塞(礼来的Alimta的),多西他赛(赛诺菲安万特的泰索帝)和吉西他滨(礼来健择)的中国价格与欧洲和日本市场价格类似。虽然他们在美国,欧洲或日本没有受到挑战,这些药物已经面临着中国国产药物的侵蚀。由于江苏连云港豪森的吉西他滨是健择唯一的主要竞争对手,该公司的价格能接近健择价格的60%。国内只有两个竞争对手,都在2007年推出——江苏连云港豪森的Pu Lai Le和山东齐鲁的培美曲塞——竞争培美曲塞市场份额。因此,它们的售价约为Alimta的70%。有六个中国竞争者在多西紫杉醇市场,它们的价格低于泰索帝在中国价格的30%。

专利过期的非小细胞肺癌药物,长春瑞滨,卡铂,顺铂,依托泊苷和紫杉醇正在经历全球仿制药的侵蚀。在中国,这些西方品牌产品的价格通常比他们在欧洲的价格低。

治疗周期定价

生存期比较

治疗方案费用差别很大。根据2008年价格数据,长春瑞滨/顺铂在中国的成本约为每周期365-565美元,而一个周期培美曲塞(礼来的Alimta,中国仿制药)的成本约1,400-2,000美元。大幅度的价格差距也存在中国产品和西方品牌产品之间。一个周期成本的多烯紫衫

醇/顺铂,当它使用国产多西他赛(江苏连云港恒瑞的艾速)约为350美元,不到跨国公司多烯紫杉醇(赛诺菲安万特的泰索帝)费用1200美元的三分之一。

费用负担

中国卫生部估计,在中国每年治疗癌症的总成本超过100亿美元(卫生部,2006部)。大多数的癌症平均住院费用超过1,000美元。癌症治疗对普通中国家庭负担沉重,特别是由于该国人均收入低。为了说明与非小细胞肺癌相关的财政负担,我们比较了治疗费用和若干社会经济指标。我们使用紫杉醇/顺铂方案,因为它是肿瘤学家最常用的。四个周期的疗程,国产紫杉醇/顺铂方案前制造水平成本1392美元。2006年中国人均收入中位数农村居民收入400美元,城镇居民1,500美元,我们发现紫杉醇/顺铂的治疗成本是至少3.5倍的农村居民的人均年收入中位数和93%的城镇居民的人均收入收入。

价格标示

尽管中国政府努力限制药品价格和过度提价,制造商到分销给病人之间还是出现了明显的价格提升。毫无疑问,这些提价增加了非小细胞肺癌患者的经济负担。

中国非小细胞肺癌药物现行定价问题

降价

由于成本控制措施,中国政府自1998年以来近30次削减药物零售价格,最近一次是在2007年第四季度。国家发展和改革委员会(NDRC)负责管理国家药品目录(NRDL),其中列出了可报销药物和药物价格。平均而言,药品价格一直在下降,每一轮的降价15-20%。最近,这种做法已演变成价格调整,常用的廉价仿制药价格显著提高。这实际上增加了成本较低的药物的盈利水平,从而提高了药物的供应。

第18轮降价发生在2006年中期,主要受影响67种抗癌药物。平均降价23%,而最大57%。顺铂,卡铂,紫杉醇,多西紫杉醇,吉西他滨和长春瑞滨受到影响,因为所有它们包括在NRDL中。新靶向治疗药物,吉非替尼(阿斯利康的易瑞沙)和埃罗替尼(罗氏的Tarceva)并没有受到影响,因为它们不在NRDL。我们希望在我们的研究期间内进一步降价,将重塑中国非小细胞肺癌治疗病人的市场份额。

独家定价

如果一个药品制造商被政府相信它的药物比其他同类产品更有效,更安全,更符合成本效益,制造商可以申请更高的价格。从历史上看,大多数药品享受独家定价是跨国公司生产的。随着2006年年中降价,国家发改委明确了西方药物和中国品牌仿制药的最高零售价格。例如,礼来健择(吉西他滨)的零售价是每克319美元,但江苏豪森的泽飞(国产吉西他滨)最高零售价格为相同剂量190美元。

我们发现,西方品牌药物的价格往往是允许的最高价格,甚至更高,。然而,有多个竞争对手的的中国品牌/非专利药的零售价格低于国家发改委的上限价格。因此,跨国公司有兴趣与国家发改委保持有效的对话,以确保为他们的产品独家定价。

非小细胞肺癌产品的报销

报销药品范围清单上的基本药品

虽然原计划每两年更新NRDL,但是自2004年以来没有被修改,从而导致许多新推出的药物没有被基本医疗保险计划覆盖。医生对吉非替尼和厄洛替尼的便利和疗效高兴,所以我们希望这两个药物被添加到某些富裕省份的非小细胞肺癌治疗药物报销名单中,此举将提高他们的使用。血管内皮抑制素也可能被加入到药物报销列表,因为内皮抑素每周期成本低,而且由一个中国公司生产,具有较强的政府背景。

当前中国非小细胞肺癌治疗的付款问题

基本医疗保险

基本医疗保险(BMI)是中国城市主要的保险计划。截至2007年底,BMI所涵盖约1.80亿城市公民。我们在北京的肿瘤专家访谈“虽然我喜欢最有效的药物处方,医疗保险的患者最担心药物是否在报销药品清单上。”医生普遍认为,“如果病人有钱或有保险,我们可以使用更昂贵的药物处方。”但是,即使有保险的病人选择疗法也受到限制。来自上海的肿瘤学家解释说,“保险的病人有一个总支出的上限。”

认识到BMI的覆盖面不足,许多富裕省市政府已实施或计划实施额外的慢性疾病覆盖率,包括癌症。改善当地的BMI,无论是增加癌症治疗的报销比例及开支上限。

城镇居民基本医疗保险制度

新型农村合作医疗制度

商业保险

6.中国非小细胞肺癌药品市场

主要发现:

-

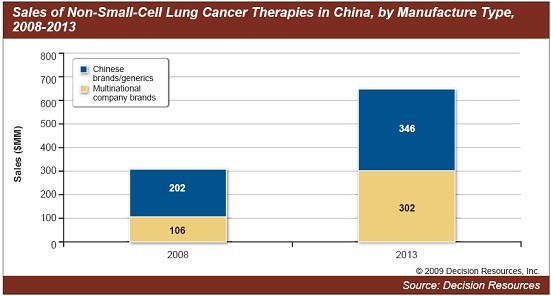

在预测期内,非小细胞肺癌药品在中国销售将增加一倍以上,从2008年的3.7亿美元到2013年的6.48亿美元。推动这一增长的因素为非小细胞肺癌发病病例不断增加,更多地获得医疗,扩大使用靶向药物。

-

中国治疗非小细胞肺癌领先的医药类中,紫杉烷类的市场份额将从2008年的42%下降至32%,因为仿制药的侵蚀和政府实施的2013年降价。表皮生长因子受体(EGFR)抑制剂的市场份额会从15%升至28%,受益于越来越多地使用吉非替尼(阿斯利康的易瑞沙)和埃罗替尼(罗氏的特罗凯),以及西妥昔单抗启动(默克KGaA的艾比特思)的推出。

-

肿瘤专家对吉非替尼和埃罗替尼的口服便利性和较好的疗效感到高兴。我们期望在我们的研究期间这两种药物将被添加在某些富裕省份的非小细胞肺癌治疗药物报销列表中,这将提高他们的使用。

-

血管内皮生长因子抑制剂(VEGF)贝伐单抗(罗氏的阿瓦斯丁)将在2009年中国推出。采访医生对包含贝伐单抗方案的疗效表示满意。我们预测中国非小细胞肺癌药物的销售额在2013年将达到4800万美元,推动血管内皮生长因子抑制剂市场份额从2008年的1%到2013年的9%。

概况

中国的非小细胞肺癌(NSCLC)的治疗市场在2008-2013年预测期内翻番。2008年,中国非小细胞肺癌药物销售共计3.07亿美元,我们预计在2013年它们将达到6.48亿美元。促进市场成长的贡献因素是靶向治疗药物持续渗透到非小细胞肺癌治疗领域(吉非替尼[阿斯利康的易瑞沙],厄洛替尼[罗氏公司的特罗凯]和内皮抑素[江苏先声的恩度])。事实上,靶向药物治疗将是销售增长的主要推动力。

非小细胞肺癌市场预测——2008年

2008年,中国非小细胞肺癌治疗的销售总额为3.07亿美元。尽管这些销售相对主要市场(美国,法国,德国,意大利,西班牙,英国和日本)较小,中国医药市场作为一个整体正以两位数的速度增长。

市场领导者江苏连云港豪森享有20%的销售份额,由于其吉西他滨,长春瑞滨,培美曲塞与顺铂。江苏连云港恒瑞的艾速(多西他赛)是在非小细胞肺癌治疗的主要药物,持有11%的市场份额。江苏连云港豪森的吉西他滨和阿斯利康的非小细胞肺癌吉非替尼是第二和第三,10%和8%的市场份额。中国紫杉烷类市场的份额在非小细胞肺癌治疗的主要药物类别中将下降,从42%至32%。表皮生长因子受体(EGFR)抑制剂的市场份额将从15%提高到28%,更多地使用吉非替尼(阿斯利康易瑞沙)和埃罗替尼(罗氏的特罗凯),以及西妥昔单抗启动(默克KGaA的爱必妥)在中国推出。我们预计血管内皮生长因子(VEGF)抑制剂贝伐单抗(罗氏公司的阿瓦斯丁)2009年在中国推出。在我们的研究期间,它将推动血管内皮生长因子抑制剂市场份额从1%到9%。总体而言,2008年跨国公司制造的药物占总销售额34%,这一数字在2013年将上升到47%。这种温和的增长是西方靶向治疗使用增加,化疗常规市场份额下降,国内产品激烈竞争的结果。

非小细胞肺癌市场预测——2008年-2013年

影响市场的主要因素

定价和报销

病人消费能力的增加

健康保险的扩大

增加的患者群

药物治疗患者人数预测

我们预测2008-2013年预测期内,中国每年非小细胞肺癌诊断增长率为3.8%,中国城市增长速度为5.5%,中国农村1.0%。2008年,非小细胞肺癌药物治疗病例总数为235,280,这一数字将增加至2013年404,740。

药物类型性能

中国医生对药物的疗效,副作用和价格都非常敏感。因此,药物的价格,报销状态和病人整体负担能力,和疗效一起显著影响医生的处方决定。

铂剂

顺铂和卡铂两种流行的治疗方案,含铂联合方案(顺铂或卡铂)是肿瘤学家最喜欢的一线治疗非小细胞肺癌方案。医生选择顺铂超过卡铂,因为他们关注与卡铂有关的骨髓毒性。相比于它们的高使用比例,2008年和2013年非小细胞肺癌铂剂的市场份额是6%和4%,因为他们都比较便宜。

紫杉烷

紫杉烷类,多烯紫杉醇和紫杉醇是目前最大的类,占2008年市场的42%。虽然他们的销售额在未来五年内将增加近一倍,他们仍将是流行的治疗选择,其整体市场份额将在2013年下降到32%。

西方品牌的紫杉烷类面临来自国内外竞争对手的激烈竞争,并会失去多年来的病人群体。江苏连云港恒瑞的艾苏是最畅销的多西紫杉醇,于2008年收入3200万美元,占约52%多西紫杉醇销售。我们预期更多的多西紫杉醇在中国未来五年中作为一线药物在非小细胞肺癌领域使用,2013年多西紫杉醇销售1.03亿美元。赛诺菲安万特泰索帝的价格高于国内竞争对手三倍,价格差异限制了病人份额。我们预期2008-2013年泰索帝销售额的年增长率为温和的4.9%,国内生产的多西紫杉醇年增长率为11.8%。国内有30多个竞争对手,紫杉醇市场很拥挤。在预测期内非小细胞肺癌紫杉醇销售将从6600万美元增长至1.01亿美元。

抗代谢药物

在中国,吉西他滨广泛用于非小细胞肺癌,2008年有18%的市场。这是报销药品清单上治疗晚期非小细胞肺癌的药物。到2013年,其市场份额将下降到15%,因为来自靶向药物的竞争,和较便宜的国内仿制药的侵蚀。江苏连云港豪森的Ze Fei和Eli Lilly的健择是此类药物的主要竞争者。这些药物超过90%的吉西他滨销售。尽管在我们的研究期间,吉西他滨销售额将达到两位数的增长,礼来公司的销售额将仅温和增长,缘于国内仿制药的竞争。

礼来的Alimta的(培美曲塞)2005年已在中国被纳入非小细胞肺癌治疗。2007年,两个中国厂家挑战力比泰的专利保护:江苏连云港豪森和山东齐鲁。2008年,由于国内制造商的竞争,Alimta的销售仅占培美曲塞销售额的56%。其市场份额将进一步下降,在2013年为41%。

2004年,培美曲塞在西方国家被批准为治疗晚期非小细胞肺癌二线疗法,并于2008年获得了美国和欧洲的批准,与顺铂结合使用作为晚期和转移性非鳞状非小细胞肺癌一线的治疗。在中国,培美曲塞主要用于在第二和第三线的治疗,但我们预计,培美曲塞将成为一线治疗。培美曲塞不在医保目录,每周期的费用至少1400美元。因此,成本是其在中国使用的最大限制。

长春花生物碱

据调查,长春瑞滨/顺铂是Ⅰ/Ⅱ期非小细胞肺癌最常用的方案,也是晚期最常用的方案之一。 2008年,长春花生物碱、长春瑞滨在中国非小细胞肺癌治疗市场占11%。到2013年,其市场份额将下降到7%,因为来自靶向药物和仿制药的竞争。

拓扑异构酶抑制剂

依托泊苷已经在中国市场推出超过25年。西方品牌依托泊苷仍在美国和欧洲上市,只有国产依托泊苷在中国销售。28%的肿瘤学家选择依托泊苷/顺铂方案为首选Ⅰ/Ⅱ期非小细胞肺癌一线治疗。这样做的主要理由是,依托泊苷/顺铂每个周期只有约35美元的成本,低于其他新方案的价格。虽然使用依托泊苷经常给买不起更好药物的病人,依托泊苷总销售额将保持400万美元。

表皮生长因子受体抑制剂

吉非替尼(阿斯利康的易瑞沙)和埃罗替尼(罗氏的特罗凯)是在中国提供的两个表皮生长因子受体抑制剂。肿瘤专家很高兴这些药物的方便和疗效。我们希望它们加入到一些富裕省份的非小细胞肺癌治疗的报销清单中国。基于易瑞沙泛亚洲研究(iPass的)的结果,我们希望有更多的一线使用易瑞沙治疗。回顾性分析显示,亚洲非小细胞肺癌所有的亚型患者对吉非替尼和厄洛替尼都有更好的响应。

吉非替尼在2005年在中国推出,比埃罗替尼早一年。肿瘤学家对两个药物提供了不同的意见,有人说,吉非替尼更熟悉,所以开得更多。一些肿瘤学家倾向于在吉非替尼失败后使用埃罗替尼,他们认为埃罗替尼比吉非替尼有效。根据我们的调查结果,吉非替尼在中国的非小细胞肺癌中比埃罗替尼有更高的市场占有率。

Cetuximab在中国目前可用于治疗大肠癌,但其有待非小细胞肺癌临床研究的支持。这是目前国际的晚期非小细胞肺癌临床试验。这似乎是第一个表皮生长因子受体抑制剂,以改善非小细胞肺癌所有亚型生存。与其他新疗法相比,成本是其最大的限制:一周期晚期NSCLC的费用超过7500美元,是吉非替尼成本的5倍。

在我们的研究期内,吉非替尼和厄洛替尼都将达到28%以上的年增长率,中国非小细胞肺癌表皮生长因子受体抑制剂总销售额将从4600万美元增加至1.81亿美元。虽然cetuximab的病人的份额十分有限,2013年将达到2500万美元的销售额,因为其价格昂贵。

血管内皮生长因子抑制剂

内皮抑素(江苏先声药业的恩度)2006年在中国被批准用于非小细胞肺癌年。尽管血管内皮抑制素三期临床试验成功,一些肿瘤科医生接受访问表示治疗的疗效有限。贝伐单抗(罗氏公司阿瓦斯丁)即将在中国于2009年推出。采访医生说,现在这种血管内皮生长因子抑制剂可向香港及一些专科医院获得,与化疗相结合的疗效令人满意。我们预测,2013年贝伐单抗在中国的销售将达到4800万美元,驱动血管内皮生长因子抑制剂的市场份额从2008年1%至2013年9%。但是,由于其较高的价格和保险覆盖面不足,我们估计贝伐单抗与吉非替尼或埃罗替尼相比缺少竞争力,尤其是对中国患者。另一方面,贝伐单抗周期只需要西妥昔单抗约50%的费用,使得贝伐单抗对西妥昔单抗有优势。

(全文完)