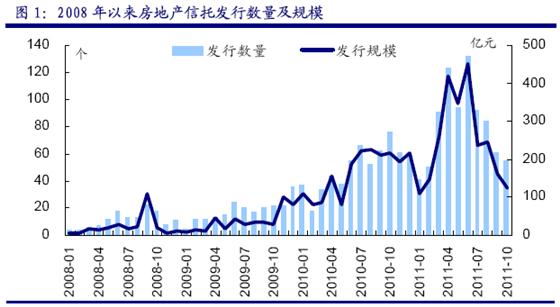

受困于银根紧缩,房地产商为解资金之困,不惜高昂成本,借道信托融资;作为金融机构,看重房地产信托的高收益,二者一拍即合,掀起了房地产信托融资风潮。自2010年第4季度以来,房地产信托快速增长,在2011年第二季度达到历史最高水平。房地产信托一度成为地产商最为重要的融资渠道之一。根据用益信托工作室统计,1-10月,我国共发行房地产集合信托产品823个,较上年同期增长70.4%;发行规模2506亿元,较上年同期增长58.3%(图1),占整个集合信托发行规模的42.5%。

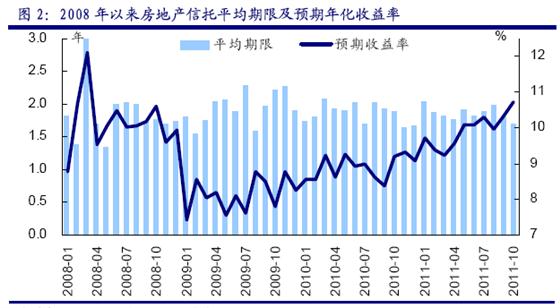

与此同时,信托融资成本也在持续攀升,2011年10月房地产信托集合产品平均预期年化收益率高达10.72%,较上年同期增长16.6%(图2)。如果再加上信托手续费(包括发行费用、渠道费用以及第三方费用)平均6%—10%的水平,开发商平均融资成本至少在15%以上。

进入下半年,房地产信托产品发行规模出现大幅回落,一方面, 由于房地产调控政策收紧,房地产信托发行受限。5月底,银监会对房地产信托业务规模较大的信托公司进行了“窗口指导”:要求“控制增速、减少发行、实行紧缩”。随后6月底,银监会又要求信托公司“今后凡涉及到房地产的相关业务都逐笔报批”,房地产信托从“事后报备”改为“事前报备”后,又将项目立项从报备制变成了审批制,从源头上遏制住房地产信托发行的势头。另一方面,今年年底底将是《信托公司净资本管理办法》的清算时间点,由于房地产信托占用净资本的比例最高,为了使净资本能达标,部分信托公司被迫暂缓发行。最为重要的是,由于房地产调控力度不放松,在房地产销量下降、房价拐点隐现的情况下,房地产市场风险加大。无论是信托公司还是投资者,对房地产信托产品也更趋于谨慎。

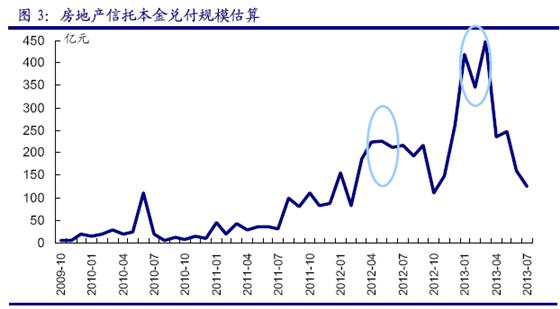

伴随房地产信托新增规模的减少,房地产信托产品集中兑付期不期而至。如果按2008年以来所发行的全部房地产信托产品的平均期限21个月计算,2012年以后,房地产信托的兑付压力将不断加码,2012年年第二季度将是集中兑付的第一个高峰期,预计需要兑付的信托本金规模在650亿元左右,2013年第一季度将迎来第二个兑付高峰期,信托本金规模更是高达约1200亿元。(图3)

房地产信托的主要还款来源是销售回款,目前限购等严厉的政策对房地产销售产生了极大的影响,而通过信托融资的,又以中小房地产开发商为主,在调控中受的影响更大。如果房地产销售回款在未来几个月依然乏力,后续资金流入严重不足,大量房地产信托产品的集中兑付需求将使房地产商违约成为必然。对无法到期兑付的房地产信托产品,一般由信托公司先行垫付,再通过开发商延期兑付或处置质押资产等方式弥补。在这两种方法都行不通的情况下,信托公司最后可通过法律程序对房地产商所提供的抵押物(包括土地、在建工程、现房等)进行处置。

处置抵押物将是房地产商最不愿看到的,因为抵押率一般只有40%左右,也就是说,如果在保证归还信托本金的情况下,处置抵押物相当于房地产商对房价下跌的容忍度在60%左右,房地产商的违约实为其无奈之举。

可以预期,在房地产调控不放松的背景之下,随着信托产品集中兑付期的到来,将会有越来越多、和房地产信托命系一线、资金链状况堪忧的地产商,被迫采取“以价换量”,房地产价格出现较大幅度的下跌,并成为一种普遍现象,或许会在2012年的第二季度出现。