扭曲的民间金融:从全民借贷到全民追债

数据来源:《温州民间借贷市场报告》 制图 齐心

民间融资是指出资人与受资人之间,在国家法定金融机构之外,以取得高额利息与取得资金使用权并支付约定利息为目的而采用民间借贷、民间票据融资、民间有价证券融资和社会集资等形式暂时改变资金所有权的金融行为。民间融资是游离于国家正规金融机构之外的、以资金筹借为主的融资活动。据此定义,正常的企业间商业信用不在民间融资范畴之内。但如果商业信用时间超出合同约定时间并收取利息或其他报酬,同样会被纳入民间融资范畴。

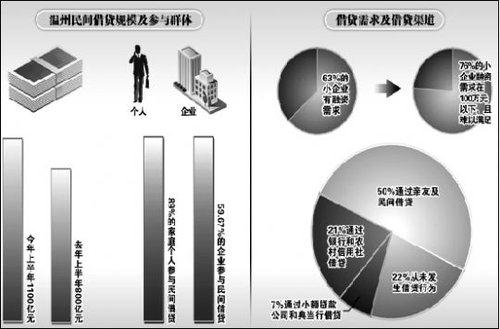

2011年年中民间借贷余额估计达到 3.8万亿元

据中国之声《新闻纵横》报道,不久前,爆发于温州的民间借贷危机曾引发全国关注。几乎同一时间,河南安阳也遭遇同样的风波。在安阳,借贷者们往往全家之力参与融资活动。在记者调查的35名借贷者中,仅有5名投资额不足10万元,另有5位的借款金额超过70万,在记者采访的借贷者中至今无人能够全身而退。民间融资往往是通过借贷活动形成了或长或短的资金链,一旦其中某个环节出问题,整个链条就会崩溃。在安阳,随着参与借贷者的数量增多,各类投资公司吸纳的资金也像滚雪球般越滚越大,而此时盲目进入的借贷者们并没有意识到,危机正在悄然临近。融资仍旧是这个城市讨论最多的话题。每天,在各类融资公司、信访局门口总会看到三三两两的借贷者,分享着各种并未经过证实的信息:哪些投资公司被列入了黑名单,哪些老总跑了路……

又据《经济参考报》报道,随着社会流动性持续偏紧,中小企业众多的珠三角地区民间融资日趋活跃。记者日前在调研时了解到,当前珠三角地区的民间借贷规模已经高达数百亿元,“地下钱流”已形成相当规模。业内专家称,中小企业已经成为民间融资的主要借款对象,如珠三角某个城市中小企业的民间借贷约占全部民间借贷的七成。近期由于调控趋紧,房地产商尤其是中小房地产的民间融资需求明显上升,如某房地产公司为使其开发楼盘按期施工,以月息3分向民间融资8000万元用于临时周转。专家认为,部分中小企业难以从常规渠道获取融资,在一定程度上催生了民间灰色借贷市场。相比偏好冒险的温州企业,珠三角地区企业相对谨慎,业内人士认为目前总体风险可控。但值得关注的是,一些地区民间融资风险传染至银行体系,一些地区出现民间融资法律纠纷增多等苗头,须警惕“地下钱流”引发系统性风险,甚至威胁国家金融安全。

全民借贷即投融资活动民间化、扩大化。我们知道金融无非就是资金的融通,随着金融活动的日渐发达,为防止可能出现的危机,保证资金融通顺畅安全,监管者制定出一系列的法律法规,在监管覆盖范围之内的被看作是正规渠道,而在监管之外或是游离于灰色地带的金融活动则属于“全民借贷”。近日,中金公司研究部发布了《中国民间借贷分析》研究报告,中金公司在报告中表示,预计中国的民间借贷余额2011年中期同比增长38%至3.8万亿元,占中国影子银行体系总规模约33%,相当于银行总贷款的7%。报告还详细介绍了我国近几年民间借贷的变化情况。据悉,我国在2008年之前民间借贷行为适度,同比增速约为10%,而在2009年由于流动性充裕,民间借贷余额停止增长,当年2~3季度甚至出现了下降,但2010年和2011年上半年一系列的紧缩政策再次推动民间借贷市场,同比增速约为50%和40%。

“亲戚骗亲戚,朋友骗朋友,战友骗战友,同学骗同学”。民间金融形成“击鼓传花”的危险游戏折射出中国金融体制的某些盲区,我国现有的金融体制一直没能给民间借贷一个明确的身份和地位,更没能将其纳入统一的监管体系。与其任由它暗流汹涌,不如将其直接纳入统一金融监管的范畴,进行引导和规范。有分析说,民间借贷陷入如此疯狂的境地,与经济发展环境有关,也与企业过度依赖银行直接融资的体系有关。传统的中小企业除了依靠自身融资,就只能走民间融资的路,所以一遇到国家宏观政策紧缩,就会资金紧缺,今年也不例外。

高通胀预期下的银根紧缩,使得很多中小企业从银行难以贷到款,不得不通过民间借贷来维持企业的正常运转;而实体经济投资机会较少,实业利润率不高,也使得民间有大量闲钱可以用来放贷,既有市场也有供给,民间借贷想不疯狂都难。“高利贷”居高难下的融资成本,对企业盈利能力提出了非常高的要求,任何一个环节出了问题都会加速资金链断裂,加大企业破产倒闭风险。过度负债企业资金链容易断裂,甚至产生企业倒闭的连锁效应。全民借贷将原有的资金融通链条拉长,风险也随之扩大,经济一旦出现衰退,资金链断裂产生的扩大效应会蔓延到整个社会,“地下钱流”带来新的不稳定因素。

虽然央行提出进一步扩大社会融资的统计口径,但目前,中国式的“影子银行”——信托、小额贷款公司、担保公司、典当行、民间借贷、委托贷款、地下钱庄等开始大行其道。这高达半壁江山的融资绕开了信贷规模控制,游离于金融笼子之外,逃避了房地产调控政策,躲开了货币政策调控,使得宏观调控效果大打折扣。

业内专家称,长期以来融款难题一直困扰着众多中小企业,频发的高利贷事件已经引起中央高层重视。民间借贷的主体很多是普通民众,由此产生金融系统的风险蔓延是非常可怕的;但若采取“休克疗法”,资金链断裂将会造成严重的经济震荡,不仅可能对经济造成打击,更可能引发金融安全问题。从长计议,国家应该采取疏堵结合的措施,引导规范金融市场的发展。对民间借贷必须进行专门的监测,定期采集民间借贷活动的有关数据,及时掌握民间借贷的资金来源、资金投向、利率水平、交易对象等变动情况,为有关部门制定宏观政策提供数据支持。要建立规范的信息披露制度。民间借贷往往是在亲朋好友之间进行,借贷双方完全基于信用,但借贷资金的总体规模、去向、经营状况等信息非常不透明。因此,有必要要求企业按照规定披露财务状况、资金的用途、运用效益等情况,让贷款人及时了解相关信息,提高投资者风险识别、判断能力。

参考文献:

民间借贷:刀尖上起舞

民间借贷崩盘或引发次贷危机?

民间借贷余额超3万亿 针对性措施或将出台

珠三角民间借贷达数百亿 或威胁国家金融安全