10年6月以来开展的节能车补贴政策取得良好的技术推动和市场拉动的效果。随着首批补贴资金逐步用尽,如何巩固节能车的节能减排效果,并确保11年市场不出现严重的负增长将是重大课题。

建议:在6月的首批节能车补贴资金实施完成后,为巩固节能产品的成果,同时兼顾三阶段油耗限值实施后的进一步节能减排的需要,针对补贴政策实施梯度性调整:针对达标二阶段油耗限值低20%以上车型给与2000元左右的低补贴,同时对达标二阶段油耗限值低30%以上车型给与3000元补贴。我们判断这个政策至少要延续到11年底,才能保证乘用车市场维持与去年持平水平。

一、节能车政策补贴应有延续性

1、节能车补贴政策实施各阶段应有良好衔接

节能车补贴自2010年7月开始实施,这距离2012年的三阶段实施间隔1年半的时间,理论上测算这18个月销售400万台的补贴指标也是很合理的指标。如果在2011年的7月取消节能车补贴,而2012年才实施三阶段燃油限值的考核管理,则中间出现6个月的政策空白期。这个政策空白期会出现严重的产品技术结构的倒退。

2、三阶段油耗限值的标准不能提高

每个阶段的燃油限值提升都需要稳定和连续的过程。目前的发动机燃油经济性提升的速度是每个阶段20%,加速提升的难度巨大。如果三阶段油耗限值较2阶段再多提升10%,这对厂家的技术线路和产能投资都有巨大影响,具体技术可行性分析应该有各集团的技术部门予以说明。

节能产品惠民工程的政策应该是持续的产品提升,也就是在3阶段油耗限值实施后,针对节油效果优于三阶段限值较多的产品继续予以补贴。这样的油耗标准稳步提升和加速节能产品的推广并不矛盾。

二、2011年是市场压力巨大的1年

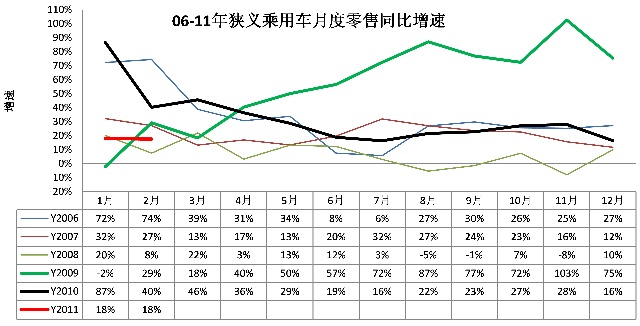

1、05-2011年狭义乘用车零售走势

图表 1中国狭义乘用车月度零售走势特征

09年和10年的狭义乘用车走势都出现前低后高的趋势。09年-10年1-7月的18个月的翻山走势特征,其上下坡效应完美体现。10年的狭义乘用车零售从1月的波峰开始一路回落,1-7月的市场零售持续下降,7月达到谷底,8-12月的零售呈现明显的回升。零售增幅仍处于逐步加速状态。12月的零售达到127万台,这样的零售增长异常疯狂,11年1月的零售也是对年末疯狂走势的滞后显示。而到2月份狭义乘用车市场零售数仅与同期持平。

2011年的市场零售由于产能逐步充足和缺乏年末的刺激性因素,因此会出现年初高起点,逐步回落的趋势,11年的市场压力将急剧体现。

2、零售增速对比分析

图表 2中国狭义乘用车零售增速对比分析

从零售增速变化的特点看,11年1月的零售属于较差表现,除了08年以外,没有1月这样18%的低迷的走势。考虑到2月的增速也不会高,也是05年以来的零售次低点。而随后的走势应该是3月增速回升,随后延续增速逐步回落的趋势,也就是类似10年的上半年走势。11年下半年能否增速回升?我认为是概率为零的事件。

我们判断11年下半年的增速走势应该是与09年的下半年增速一路上升的反向回补走势,也就是下半年增速持续回落,形成部分月度的零售负增长。如果11年的下半年节能车补贴政策退出,则下半年的市场负增长趋势将更加严峻,各种矛盾也会急剧显现。11年的车市总体负增长也是必然的结果。

三、小排量车面临严峻的下滑局面

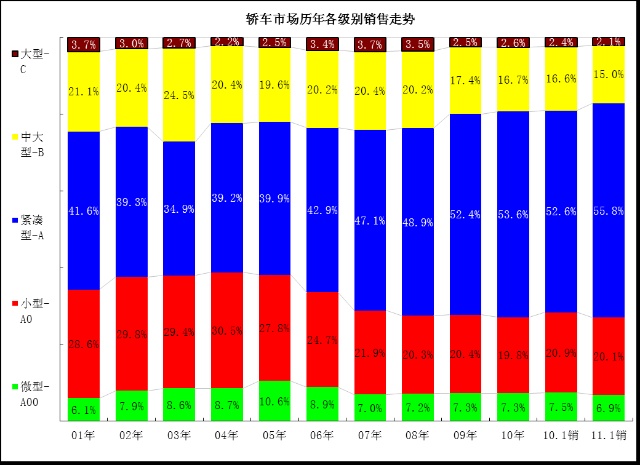

2009年以来小型车压力并未完全化解。下表是轿车的各类车型的近几年份额走势特征。

图表 3各级别轿车历年份额走势

此次车型级别根据乘联会产品研究的最新调整结果而完整修正。此图应分两部分看,01-08年的走势和09-10年的变化两部分。从01年到08年的总体走势是高级别下压,A级以上车型表现较强。09-10年是A级一支独秀,上下通吃。2009年以来A级车市场份额大幅增长。因1.6升购置税调整, A 级市场从08年的48。9%上升到2009年的52.4%,随着今年A 级车产能逐步宽松后A级车份额继续扩张到54。1%。

2010年经济型车(A0+A00)份额相对09年下滑仍在持续,但相对05-08年的持续大幅下滑趋势有明显改善。2010年1-12月经济型车份额27.1%,,较09年1-12月的27.7%下降0.6个百分点。10年的经济型轿车的份额回落较小主要还是政策和消费群体结构性变化的影响,而且由于北京限牌因素导致的最后疯狂也有较大透支问题。

11年1月的经济型轿车份额同比大幅回落体现了11年的趋势,升级化代替普及,09-10年的经济型车份额稳定只是暂时的。尤其是节能车补贴形成消费者购买小排量车的政策导向性趋势,而11年下半年如果取消节能车补贴,市场压力将急剧显现,节能减排的成果也就失去了。

四、继续实施补贴的意义

1、节能车补贴政策需要较长的稳定周期

汽车产品的技术性能提升需要严谨的技术改进和工艺提升,这需要一定的研发和投产周期,我们要促进的主要是节能的新产品,而新产品不会随着政策优惠同步推出,政策需要引导现有的企业科技力量投入到产品改进提升中。

如果政策一出来,产品很快就能改进达标,这也是有问题的,毕竟这样轻松就能降低油耗,则节能减排的艰巨性也就难以体现。

如果取消节能车的补贴,则不少产品会快速调整产品结构生产相对低成本的成熟产品,而准备研发和投产的新款发动机和车型也会放弃投放,这样的社会和消费者损失大。

2、巩固节能车补贴的产品提升效果

去年6月开始的节能车3000元补贴政策取得巨大的技术进步和市场推动效果,但这种效果由于时间短而并不稳定。在今年节能车越来越多,补贴资金需要追加时,节能车补贴政策的连续性尤显必要。目前的节能车达到三阶段油耗是各企业付出了较大的研发和制造成本的。如果政策取消,而今年企业的盈利压力较大,则必然带来劣币逐良币的产品技术倒退,个别企业将减少节能车的生产而生产较低成本车型,这不利于节能减排的政策宗旨。

节能减排的新车型需要较高的技术含量和成本增加。而这些成本增加并非消费者认可买单的。尤其是目前国内燃油消费税偏低,从调研情况看,消费者购买节油车型的热情并不高,因此需要政府给与一定的补贴才能有效推广节能车型。

3、减小政策退出的市场波动性

10年末的乘用车购置税优惠政策完全取消,与此同时的汽车下乡政策取消,同时汽车以旧换新的补贴政策也取消,这样对11年的市场形成严重的冲击。但好在10年6月推出,11年需要一定的政策平衡实现年度销量的零增长。

4、防止价格战的爆发

由于去年的下半年,部分车型已经达到节能车补贴,其他车型根据竞争需要,也给与同等额度的厂家补贴,由此造成消费者实际购买价格大幅降低,促进了市场的火爆。而11年下半年如果补贴政策退出,而市场的需求进一步低迷,导致竞争压力很大,很可能原来有补贴的节能车,取消补贴市场必然下滑,迫使很多厂家自己掏出这3000元,而且还要采取强力促销措施确保低迷市场下的销量目标计划,由此市场将急剧混乱,触发价格战和由此导致的消费者进一步持币待购,乘用车市场将出现灾难性后果。

5、严重影响政府的形象

中国的汽车市场促进政策,从来没有因为超预算而中途停止或缩水,去年年底结束的三项政策都超过了当时的预算,但是也都没有中途停止或缩水,如果这次出现中途停止或缩水,不论政府怎么解释,广大群众是接受不了的,这将严重的影响政府形象,特别是中东、北非的“茉莉花革命”在阿拉伯国家此起彼伏,已经影响了世界安定之时,更不合时宜。

五、下一阶段节能车补贴建议方式

1、延续现行政策至年底

如果在财政资金允许的情况下,建议追加补贴资金将现有政策补贴至年底。

2、采取梯度化补贴方式

在财政资金不允许延续的情况下,因此如果采取梯次性补贴的方式可能更有巩固节能减排的效果。这也就是未来对达到三阶段油耗的继续给与相对3000元补贴标准低一挡的补贴,例如2000元补贴,予以巩固成果。同时针对更高标准的达标车型给与3000元补贴,鼓励技术先进的产品,实现补贴的梯次的性效果,以最小的财政补贴实现最佳节能减排效果。

具体看就是在三阶段燃油限值政策实施前的时间段,也就是11年下半年对现有节能车型继续予以适度补贴。补贴标准可以低于现有的3000元标准,这样的低补贴可以弥补厂家为节能车研发生产而增加的部分成本,同时对消费者仍有导向性的政策补贴,有利于巩固节能车的政策成果,并帮助乘用车行业度过下半年,防止市场出现严重的负增长期。

而考虑到节能减排的领跑者拉动效果,针对高于二阶段燃油限值30%的车型予以现有的3000元标准的补贴,这样也就进一步拉动了厂家的提升节能技术的积极性,同时给消费者也是更多的选择。