伯南克,让世界规避了大萧条却也步入了滞涨的深渊

韩和元

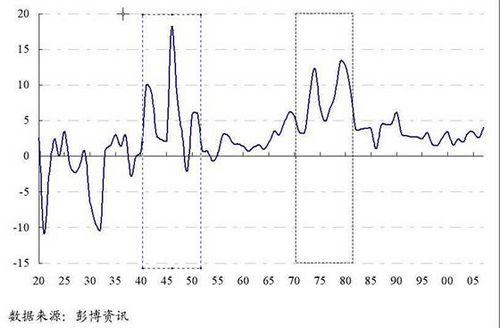

历史上,温和的通货膨胀一直占美国经济的主导地位,从1920年至今,美国出现严重的通货膨胀仅有两次:一次是1940——1950年代,另一次即是1970——80年代。见下图:

图一:1920年以来美国通货膨胀情况一览

结合历史,我们可见:美国的通货膨胀周期首先与其军事支出有关。如上图所见:1940年至1953年的通货膨胀周期,恰好是美国先后深陷二战和韩战的时期。该周期可分为三个阶段,第一阶段为1939年二战开始至太平洋战争时期,随后因为战时特别管制,而通货膨胀率开始回落;及到1945年,随着决战的开始,通货膨胀再次陡增,及后随着战争的结束,通货膨胀率再次回落,这是为第二阶段;而1950年韩战的爆发,促使该通货膨胀周期进入第三阶段,通货膨胀率自1950年再次大幅上升。其后美国的通货膨胀率进入一个相对平稳的阶段,直到1960年代后期,因为被越南战争拖入泥沼,美国当时正面临国际收支赤字、财政赤字和通货膨胀的巨大压力。在这样的现实背景下,美国政府悍然与欧洲、日本大打“货币金融战争”。双方唇枪舌战,互相指责,当时美国亦坚持认为欧洲和日本不承担国际收支调节的义务,是在蓄意制造国际经济的不平衡,美利坚要求欧罗巴和日本采取措施改善欧美和日美之间的贸易失衡问题。针对国际金融、货币和对外经济关系,当时在任的尼克松总统引述多次发生的货币危机,指责“投机者业已发动针对美元的全面战争”;而欧洲和日本则认为美国不负责任,他们认为正是因为美国自身挑起了越南战争,由此而产生的巨大的军费开支才是触发其财政赤字和相应的国际收支赤字的根本原因。

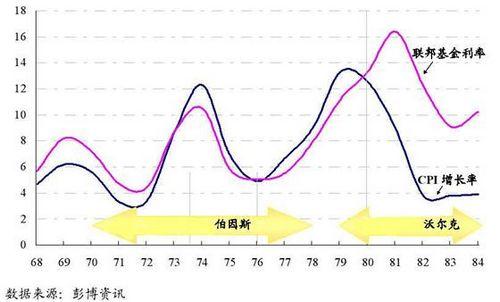

其次,我们可见的是美国的通胀周期与美联储的货币政策有着莫大的联系,其主要表现形式为美联储主席的更替:1970年代是美国历史上通货膨胀发展最快的时期之一。与之对应的是,该时期的美联储主席是偏向宽松货币政策的伯因斯;到里根时期,通货膨胀得到大幅下降,而与之相对应的却是,该时期的美联储主席是坚定的紧缩的货币政策主张者沃尔克。从图二我们可见,货币政策对通货膨胀是有着莫大的影响的。宽松的货币政策即低的利率政策所伴随的是高的通货膨胀率,反之紧缩的货币政策即高的利率政策所对应的结果是低的通货膨胀率。

图二:1968年至1984年间美国货币政策与通货膨胀率情况一览

注:1970年以前的美联储主席为马丁(1951——1970),在伯因斯与沃尔克之间,米勒于1978——1979年间成短暂的出任过该职位。

美国70年代的通货膨胀为何持续如此之久呢?据上图,我们可从货币政策层面,为通货膨胀率的持续高烧不退找到原因:在高速通胀的1973至1980年,美国的通货膨胀的增长率一直高于其联邦基金利率增加的速度。只到1980年代,强调紧缩货币政策的沃尔克出任美联储主席一职,并一再提高联邦基金利率(甚至一度达到前所未有的16.4%),高速通货膨胀才得以逐步消退。

1969年尼克松上任,为了缓解财政和外贸的双赤字,政府采取了紧缩的财政政策,同时美联储也提高了利率。但是,政策在实施不到半年,失业率便急速飙升,而同期GDP却大幅下滑。尼克松估量形势后重新做出了新的决策,任伯因斯为联储局主席,接着又宣布终止美元与黄金的兑换。伯因斯作为虔诚的凯恩斯主义信徒,为当时经济开出的药方是增加经济体中的货币供应量,他认为这样就可以保持低利率,从而推动消费和投资,以达到经济增长和就业增加的目的。伯因斯在充分的考量了需求方的作用时,却完全忽略了供给方的作用。当人们意识到手中的货币购买力逐渐在下降时,雇员便会要求提高工资,而雇主则只会选择提高售价,而不愿雇用额外的劳动力。正是在这样的政策环境下,70年代高失业率与高通货膨胀得以同时出现。美国由此开始步入一个长达10年之久的滞涨期。

虽然当时尼克松总统在美国曾经大范围地无所不包的价格管制,1971年以后的通货膨胀率虽然得到了暂时的控制。但是,这种抑制型的通货膨胀无法持续,最后不得不取消了控制。麻烦远不止于此,1973年10月,中东地区爆发新一轮的站在。石油出口国组织为报复西方国家对以色列的支持,决定对以美国为首的西方工业国家实施石油禁运,油价随即急速升至每桶12美元,升幅达4倍有多。油价的飙升推动通货膨胀近乎失控,这也直接导致1974年美国的通货膨胀率超过10%。

1974年,尼克松因为水门事件下台,福特继任。福特对付通货膨胀的方法,是发起一场运动赶走通货膨胀的运动,他把印有WIN(英文Whip Infation now的缩写)字样的徽章贴在各种商品上。他还号召国民多种粮食,节约能源,主妇们勤俭持家,希望通过抑制需求的方法来抑制通货膨胀。

虽然福特对付通胀的手段并不高明,但是一些超出他掌握的宏观因素帮助了他,他掌权时候的两位数的通货膨胀逐渐由于经济的衰退而逐步下降。譬如随着中东局势趋于稳定,能源价格也逐步回落,通货膨胀的势头得到了控制,同时越战中的最后一批美国士兵最终不得不选择撤出,军费开支也随着降低。而且,由于福特是一名坚定的财政保守主义者,他屡屡动用否决权,否决了一些他不喜欢的财政支出议案。但这些并不能够改变美国的通货膨胀的实质。油价下降,通货膨胀继续恶化的势头,看似得到了遏制,但事实上核心通货膨胀率却并没有因此而下降。反而是在能源价格下降的同时却缓慢上升,这说明通货膨胀已经从能源和粮食传导到了经济其他部门。并且面对高企的油价,通货膨胀预期已经形成,自然失业率也不断提高。但是政府并没有意识到这些结构性的变化,反而面对经济的衰退,企图以温和的减税措施刺激经济发展,都为下一波的通货膨胀埋下了隐患。

与福特相反,卡特总统在任时期恰恰就是通货膨胀率增幅最大的时期。1979年伊朗爆发革命,其后石油大幅减产令油价再度急升,在成本推动和不断上升的通胀预期下,美国的通胀率又再次达到10%以上水平,再加上美联储一再对上调利率表现犹豫,导致通货膨胀率居高不下。由于能源价格的迅速上升和美联储对加息政策的犹豫不决,直接导致了卡特任期内的通货膨胀率达到了战后的最高点,卡特也成为了美国战后最不得人心的总统。

但卡特任期结束前任命沃尔克为美联储主席,却为后来控制通货膨胀打下了基础。接任他的是里根总统,这个自由主义者对沃尔克的政策予以了有力的理解和支持,这也使得沃尔克的釜底抽薪式的货币政策得以实施。为收紧货币供应,沃尔克一度将利率推高到20%。他下的这剂猛药,令经济虽然暂时的出现了衰退,失业率也激增至10%以上。但事实却是,通货膨胀的压力最终在政策实施两年后被消弭。该政策一举解决了困扰美国当年的滞涨问题,并为里根及克林顿繁荣奠定了稳固的基础。

回顾上述历史,我们固然认为诸如中东战争和伊朗革命等偶然事件对油价形成冲击,进而加剧通货膨胀的压力。但正如沃尔克的政策所昭示于我们的,这些因素绝不是导致通货膨胀的根本原因。弗里德曼曾经说过,通货膨胀归根到底都只是货币现象而已。

而这种不顾及通货膨胀的政策是有其理论根据的。从尼克松到卡特,1970年代的历届美国总统,与伯因斯一样都是虔诚的凯恩斯主义信徒,他们一直把充分就业看作施政的重点。如1976年通过的哈姆弗——霍金斯法案暨“完全就业和平衡预算法案”,为70年代的美国的解决政策定下了基调。在该法案中,美国经济有四大最终目标:完全就业,产出增长,价格稳定,外贸和预算的平衡,在该法案中,充分就业是放在第一首要的位置的。正是基于此,他们认为只要增加经济体中的货币供应量,并且保持低利率,就可以推动消费和投资,以达到经济增长和就业增加的目的。

但这10年所昭示于我们的是,世界经济,特别是货币政策的情况,是由实行支配当代人物思想的理论的必然结果。“通货膨胀不是上帝所造成的,它们是人类自己造成的,或者更确切的说,是由于受错误理论指导的政府所造成的。”[1]

1、相似的背景庞大的军费开支所导致的财政及国际收支双赤字

早在1960年代后期,被越南战争拖入泥沼的美国,当时正面临国际收支赤字、财政赤字和通货膨胀的巨大压力,正是在这样的背景下,尼克松于1971年8月15日宣布了他的“最全面的新经济政策”,他命令美国财政部长,“暂时中止美元与黄金或其他储备资产之兑换,除非要求兑换的数量和条件符合货币稳定和美国的最高利益。”而这一幕于我们今天所历的是何其的相似啊,为确保美国所要求的所谓的公平竞争。美国政府已经在酝酿大打一场“货币金融战争”了。只是其对象于原来的欧洲和日本转为中国如此而已。2010年2月9日,美国总统奥巴马在白宫接受美国《商业周刊》专访时表示:“在接下来的一年中,我的目标是让中国认识到人民币升值符合他们的利益。”在指责中国的时候,被美国人刻意忽视的一点却是:再次被触发的财政及相应的国际收支赤字,是因为他挑起的伊拉克和阿富汗战争,所产生的庞大的军费开支而导致。

2、相似的背景宽松的货币政策

为了应对美国金融危机,在迅速减息之后,为了进一步向金融市场提供流动性,美联储自2008年9月起实施了数量宽松货币政策,该政策到了2009年表现的更为积极,2009年3月18日美联储宣布购买3000亿美元的长期国债1125万亿美元的抵押贷款证券后,紧接着,3月23日美国又推出银行“解毒”计划,以处理金融机构的“有毒资产”问题,其目的均是为了进一步释放流动性,使货币政策的重心向“量化宽松”政策倾斜。随即“量化宽松”货币政策在西方各国大行其道,西方货币在国际货币市场上的波动进一步加剧。量化宽松是依靠扩大货币基础并同时把利率维持在零利率左右来实现扩张的一种货币扩张政策。这一货币政策的核心是为了缓解货币市场流动性紧缩,有限度地对货币发行“松绑”,增加货币市场上的货币供应量,扩充资本市场规模,加大流动性;政策的导向是,在金融与经济双重危机情况下,通过货币政策手段“激活”资本市场,并以此带动实体经济的恢复;政策的实质是,通过“量化宽松”货币政策使货币当局“开闸放水”,成为开动印钞机大量发行货币的一种借口。奥巴马以及他的经济顾问们和伯南克认为只要增加经济体中的货币供应量,并且保持低利率,就可以推动消费和投资,以达到经济增长和就业增加的目的。

米塞斯曾经指出:如果有关扩张主义的优点的妄谈还继续构成官方理论的重要部分,并作为国家经济政策的指南针,那么任何货币重建及解决复兴问题,都无从谈起。也正是因此,对于这样激进的信用扩张的政策,我们有担忧的必要,正如同奥地利学派一贯的认识一样,经济危机的最大诱因往往来源于错误的利率及货币供给政策。

越来越多的迹象显示,无论从供给抑或需求面来看,当前的全球经济都不是人们预期的那种积极的复苏。回顾1990年代,世界经济长达8年的繁荣,完全有赖于沃尔克主政美联储时期所造就的低通货膨胀率,和以网络技术为代表的信息科技的革命所带来的供给革命。而随着网络泡沫的破灭,世界经济亦一度处于低迷状态,但美国在格林斯潘的宽松的货币政策下,重又掀起的房地产消费热潮,使得世界经济再度繁荣。但正如同我们在2008年时所看到的作为需求管理的一方,格林斯潘完全忽视了供给方的作用,当人们意识到手中的货币购买力逐渐在下降时,雇员便会要求提高工资,而雇主则只会选择提高售价,来抹平因为工资增加而形成的成本增长。

伯南克继承了格林斯潘的宽松的货币政策,虽然世界经济幸运的避免了1929年式的大萧条,但当前的政策和背景却让我们有理由相信,世界经济越来越有朝1970——1980年代式通货膨胀暨滞涨发展的趋势。